6月22日のAccenture PLC (ACN) 値動きは7.28%下落:どのようなシグナルを示しているのか?

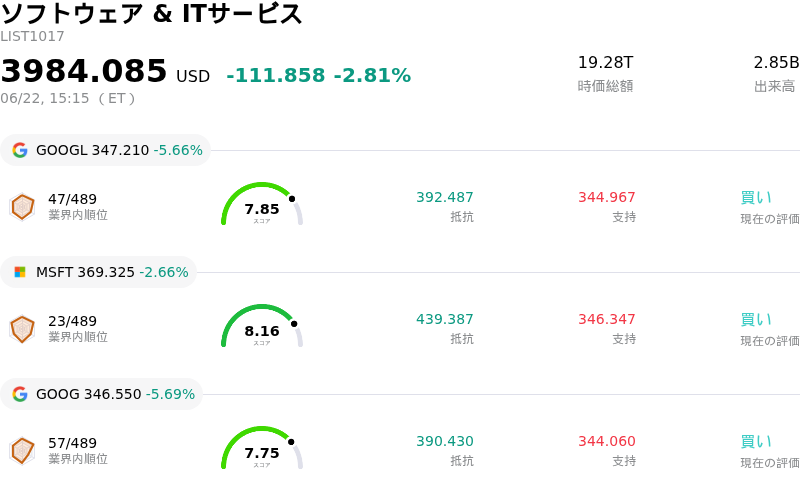

Accenture PLC (ACN) 値動きは7.28%下落しました。ソフトウェア & ITサービスセクターは2.81%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Alphabet Inc Class A (GOOGL) 下落 5.66%、Microsoft Corp (MSFT) 下落 2.66%、Alphabet Inc Class C (GOOG) 下落 5.69%。

本日のAccenture PLC(ACN)の株価下落の要因は何ですか?

アクセンチュアの株価は、直近の2026年度第3四半期決算発表を受けてボラティリティの高い推移が続く中、大幅な下押し圧力に直面した。このプロフェッショナルサービス大手はウォール街の純利益予想を上回り、営業利益率を拡大させたものの、決算報告におけるいくつかの根本的な課題を受けてアナリストによる慎重な業績予想修正が相次ぎ、株価は下落した。

下落の主な要因は、新規受注の低迷と通期業績見通し(ガイダンス)の下方修正が重なったことである。当四半期の新規受注は前年同期比で減少し、パイプラインの成約率低下を示した。これを受けて、経営陣は2026年度通期の売上高成長率見通しの上限を引き下げた。同社はこの減速について、3つのマクロ的な逆風を理由に挙げている。具体的には、中東における地政学的衝突によるマイナス影響、米連邦準備制度理事会(FRB)による高金利の長期化環境を前にした静観姿勢から顧客が大口のマネージドサービス契約を翌年度に先送りしていること、そして米連邦政府向けコンサルティング売上高の根強い低迷である。

投資家心理にさらなる影響を与えたのは、アクセンチュアが同時に発表したサイバーセキュリティ分野での巨額の買収である。同社は数十億ドルを投じてDragosの過半数株式を取得し、runZeroおよびNetRiseを完全子会社化することに合意した。この戦略的措置により、急成長するオペレーショナルテクノロジー(OT)セキュリティ分野におけるアクセンチュアの足がかりは大幅に拡大するものの、巨額の資金流出は短期的には一株当たり利益(EPS)を希薄化させる見通しであり、統合リスクをもたらすとともに、短期的なキャッシュフローを圧迫する要因となっている。

加えて、人工知能(AI)を巡る構造的な懸念も引き続き同社の重荷となっている。アナリストの間では、高度なAIツールの普及によってプロジェクトの期間が短縮されているリスクに焦点が当てられるようになっている。この変化は、生成AIがアクセンチュアの従来のITコンサルティングのビジネスモデルにおける請求可能時間や価格設定を破壊し、最終的に縮小させるのではないかという長期的な疑問を投げかけている。

最後に、当日の取引においては、主要な機関投資家による評価変更がマイナスの勢いに拍車をかけた。とりわけ、モルガン・スタンレーのアナリストは、継続的な市場の逆風と短期的なIT支出に対するより慎重な見通しを理由に、同社株の目標株価を大幅に引き下げた。この格下げと、企業向けITコンサルティング業界全体の広範な見直しは、機関投資家による投げ売りを誘発し、出来高の急増と顕著な日中ボラティリティをもたらした。

Accenture PLC(ACN)のテクニカル分析

技術的に見ると、Accenture PLC (ACN)はMACD(12,26,9)の数値が-7.785で、売りのシグナルを示しています。RSIは20.855で売りの状態、Williams%Rは96.713で売られ過ぎの状態を示しています。ご注意ください。

Accenture PLC(ACN)のメディア報道

メディア報道に関して、Accenture PLC (ACN)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Accenture PLC(ACN)のファンダメンタル分析

Accenture PLC (ACN)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$69.67Bで、業界内で6位です。純利益は$7.68Bで、業界内では14位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$207.87、最高は$329.00、最低は$135.00です。

Accenture PLC(ACN)に関する詳細

企業固有のリスク:

- 売上高見通しの引き下げと目先の逆風:アクセンチュアは2026年度第3四半期(Q3)決算発表において、通期の現地通貨ベース売上高成長率見通しを3%〜4%(従来の3%〜5%から下方修正)に引き下げ、市場予想を下回る177億5000万〜184億ドルという第4四半期(Q4)の売上高見通しを示した。経営陣は、現在直面している成長の障壁として、中東紛争による1億ドルの逆風、米連邦政府向け販売における持続的な需要低迷、およびマクロ経済要因に伴う顧客の予算引き締めの3点を強調した。

- 新規受注の縮小:アクセンチュアの2026年度第3四半期の新規受注額は、前年同期比2%減の193億2000万ドルとなり、前四半期比では13%の大幅な減少となった。この契約獲得の鈍化は、米連邦準備制度理事会(FRB)の金利高止まり政策に対して顧客が慎重な「静観」姿勢をとっていることを示しており、主要なマネージドサービス契約を2027年度へと先送りし、目先の案件パイプラインを圧迫している。

- アナリストの格下げとAIによるカニバリゼーションへの懸念:2026年6月22日、TD CowenはACNの投資判断を「買い」から「中立(ホールド)」に引き下げ、目標株価を258ドルから150ドルへ大幅に引き下げた。これに先立ち、William Blairも投資判断を「マーケットパフォーム」に引き下げている。ウォール街では、アクセンチュアの伝統的な人員数ベースおよび請求時間ベースのモデルが、生成AIの急速な企業導入によって構造的にカニバリゼーションを起こし、コンサルティング時間が圧縮されているとの懸念が強まっている。

- 資本配分と統合リスク:決算発表と並行して、アクセンチュアは41億8000万ドルの現金取引により、産業向けサイバーセキュリティ企業であるDragosの過半数株式、およびrunZeroとNetRiseの完全所有権を取得すると発表した。アナリストらは、サービスからサイバーセキュリティ・ソフトウェアへのこの大きな転換が、短期的には統合の課題をもたらし、ネットレバレッジ(実質有利子負債倍率)を上昇させ、当初は1株当たり利益(EPS)を押し下げる要因になると警告している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。