6月20日のMicron Technology Inc (MU) 始値は8.70%上昇:主な推進要因が明らかにされました

Micron Technology Inc (MU) 始値は8.70%上昇しました。テクノロジー機器セクターは5.07%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Marvell Technology Inc (MRVL) 上昇 7.27%、Micron Technology Inc (MU) 上昇 8.70%、NVIDIA Corp (NVDA) 上昇 2.95%。

本日のMicron Technology Inc(MU)の株価上昇の要因は何ですか?

連休前の最終取引セッションにおいて、マイクロン・テクノロジー(Micron Technology)は、メモリチップ部門における強気要因の重なりに後押しされ、大幅な上昇を記録した。主な原動力となったのは、同社の第3四半期決算発表を前に、ウォール街の主要投資会社が目標株価を相次いで強気に引き上げたことである。複数の著名な投資会社のアナリストが予想を大幅に引き上げ、目標株価を急ピッチで上方修正した。こうした機関投資家の楽観論の急台頭は、現在のメモリサイクルが単なる循環的な回復から、複数年にわたる構造的なスーパーサイクルへと移行したという確信に端を発している。

この構造的不足という仮説を大きく裏付けたのが、アップル(Apple)のティム・クック最高経営責任者(CEO)による最近の発言であった。同氏は、人工知能(AI)向け需要の急増を背景に、メモリおよびストレージ用チップの値上げが避けられない状況になっていると指摘した。アップルはハイテク業界最大かつ最も厳しい部品調達企業の一つとして知られているため、この注目度の高い発言は、深刻なメモリ供給不足を示す強力な外部証拠となった。これにより、供給不足が企業向けAIデータセンターから高級スマートフォンや個人用コンピュータなどの消費者向け端末へと波及し始める中、価格決定権がマイクロンなどのメモリメーカーに確実にシフトしていることが裏付けられた。

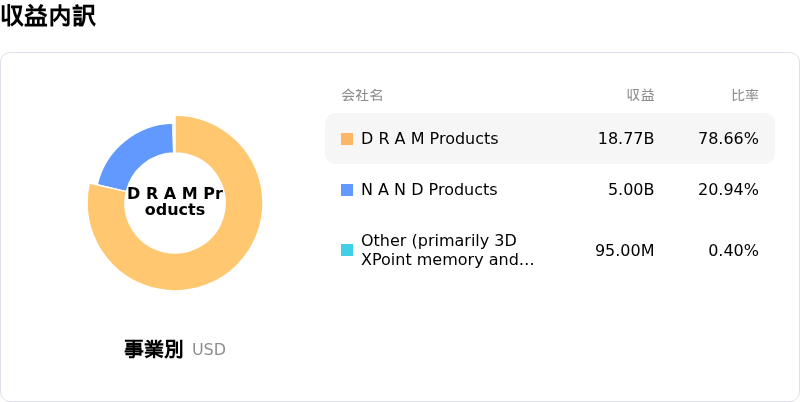

この需要急増を支えるファンダメンタルズは、次世代人工知能(AI)サーバーの稼働に不可欠であり、極めて需要の高いマイクロンの高帯域幅メモリ(HBM)によってさらに強化されている。マイクロンは、長期の顧客契約に基づき、すでに今年の高帯域幅メモリの生産能力をすべて割り当て済みである。この特殊なメモリは、標準的なDRAM(動的ランダムアクセスメモリ)よりもビットあたりの生産能力を大幅に必要とするため、結果として世界の供給量を実質的に制限している。その結果、DRAMとフラッシュストレージの両方で契約価格が上昇しており、この半導体大手企業に記録的な利益率と前例のないキャッシュフローをもたらすと期待されている。

個別企業としての強みに加え、地政学的要因や国内製造業の進展も半導体業界全体のセンチメントを押し上げた。アップルとインテル(Intel)が米国国内でのチップ製造に向けた戦略的提携を結んだとの報道は、国内の半導体サプライチェーン全体に楽観論をもたらした。米国を拠点とする主要メモリメーカーとして、マイクロンはこうしたハイテク製造業の国内回帰(ローカライズ)への動きから直接的な恩恵を受ける立場にある。オプション市場での防衛的なヘッジや高いインプライド・ボラティリティは、決算発表を前にした目先の警戒感を示しているものの、堅調な構造的需要、価格決定権の急上昇、および国内業界における好材料の組み合わせが、今回の株価上昇を強力に後押しした。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が1.487で、買いのシグナルを示しています。RSIは66.392で中立の状態、Williams%Rは5.232で買われ過ぎの状態を示しています。ご注意ください。

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア80を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$987.27、最高は$1750.00、最低は$190.00です。

Micron Technology Inc(MU)に関する詳細

企業固有のリスク:

- 極端なオプションの弱気ヘッジとインプライド・ボラティリティの急上昇:6月24日のマイクロンの極めて重要な2026年度第3四半期決算発表を控え、オプション市場では防衛的なポジション構築が目立っている。インプライド・ボラティリティ(IV)は52週平均のほぼ2倍に相当する100%から121%の間へと急上昇しており、決算発表後の7月限オプション契約のプット・コール・レシオ(建玉比率)は10.28倍という極端な水準に達している。このため、決算内容や業績見通し(ガイダンス)がわずかでも市場予想を下回れば、同社株は急激な下方修正に対して非常に脆弱な状態にある。

- 競合他社による設備投資の同期化と過剰能力に伴う下降局面:人工知能(AI)ブームを取り込むため、マイクロンは250億ドルを超える2026年度の巨額の設備投資目標を掲げている。しかし、主要ライバルであるサムスン電子やSKハイニックスによる、足並みを揃えた資本集約的なファブ(工場)拡張は、2027年までに次世代1c DRAMやHBM(高帯域幅メモリー)の過剰供給を市場にもたらすリスクがある。これは、典型的な循環的供給過剰による下降局面を引き起こし、平均販売価格(ASP)を押し下げ、売上総利益率を縮小させる恐れがある。

- 割高なバリュエーションとマクロ環境への脆弱性の高まり:株価が約1,134ドルまで急速に上昇したことを受け、マイクロンの株価収益率(PER)は51.37倍と高水準で推移しており、安全余裕度が極めて小さく、バリュエーションに大幅なプレミアムが乗っていることを示唆している。これにより、同社株は利益確定売りやテクニカルな売りに非常に反応しやすくなっている(2026年6月16日の1日で6.2%下落した局面など)。特に、米連邦準備理事会(FRB)による最近のタカ派的な経済見通しが、2026年を通じて借入コストが高止まりすることを示している中では、その傾向が顕著である。

- かつてない実行上の障壁と価格決定力を巡る議論:マイクロンの2026年の高帯域幅メモリー(HBM)供給はすべて契約済みであるものの、現在の上昇サイクルの持続可能性を巡ってアナリストの意見は真っ二つに分かれている。来週、経営陣から今後のメモリー価格設定や企業向けAI関連の設備投資の減速、あるいは2026年以降の長期的な戦略顧客との契約確保の失敗に関する慎重な見解が示されれば、ウォール街による積極的な目標株価の引き上げは瞬時に無効化され、株価はピークからボトムへの深い下落(ドローダウン)を引き起こすことになるだろう。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。