6月19日のNorthrop Grumman Corp (NOC) 終値は5.20%下落:投資家が知っておくべき情報

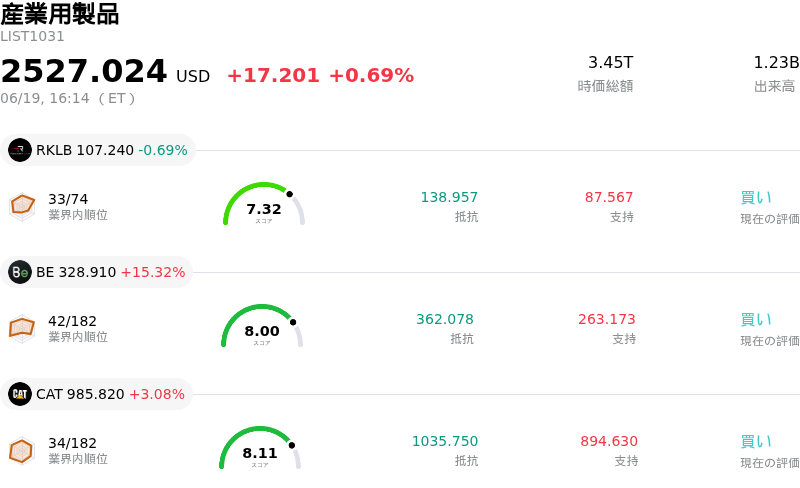

Northrop Grumman Corp (NOC) 終値は5.20%下落しました。産業用製品セクターは0.69%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 0.69%、Bloom Energy Corp (BE) 上昇 15.32%、Caterpillar Inc (CAT) 上昇 3.08%。

本日のNorthrop Grumman Corp(NOC)の株価下落の要因は何ですか?

ノースロップ・グラマン(Northrop Grumman Corporation)の株価に対する足元の押し下げ圧力の主な要因は、防衛・宇宙航空セクター全体に広がっている広範なマクロレベルのローテーションである。イランの標的に対する米軍の軍事攻撃に関する新たなニュースが市場に大きなボラティリティをもたらし、セクターレベルのリスクの急速な再評価を引き起こした。地政学的緊張の高まりは、調達拡大への期待から、歴史的に大手防衛企業にとって追い風となってきたが、現在の市場の反応は不確実性の高まりを示している。投資家の間では、米国の直接的な軍事介入が契約の優先順位の変更、支出スケジュールの変更、短期的な事業環境の混乱を招くのではないかとの懸念が強まっており、防衛関連銘柄からの利益確定売りや資金流出を促している。

テクニカル分析の観点からは、中長期的な下降トレンドからの脱却に苦戦していることが、株価の下落基調を強めている。株価は20日、50日、200日の主要移動平均線を一貫して下回って推移している。この弱気のテクニカル指標に加え、機関投資家のアナリストが目標株価を積極的に引き下げ、投資判断を格下げしたことも悪材料となっている。金融機関は、平均を下回るオーガニック成長や、明確かつ急速なセクター回復の兆しが見られないことを理由に挙げており、これが市場心理を冷え込ませ、新たな機関投資家の資金流入を抑制している。

ファンダメンタルズ面では、ノースロップ・グラマンは設備投資負担の大きさと短期的なキャッシュフローの逆風に関連する構造的な圧力に直面している。同社は現在、「B-21レイダー」などの主要フランチャイズプログラムの生産拡大や、固体ロケットモーターの生産能力拡張を支えるため、大規模な設備投資の増強を進めている。この設備投資の拡大期はフリーキャッシュフロー創出の継続的な重荷となっており、最終的には株主還元のペースを制限している。米宇宙軍から3億9,800万ドルの契約を獲得したことや、注目度の高かったNASAの人工衛星救出ミッションを成功させたことなど、最近の事業上の成果は同社の優れた技術力を示しているものの、特定のプログラムへの高い集中リスクや資金配分の制約に対する投資家の懸念にかき消されている。

Northrop Grumman Corp(NOC)のテクニカル分析

技術的に見ると、Northrop Grumman Corp (NOC)はMACD(12,26,9)の数値が3.156で、中立のシグナルを示しています。RSIは34.587で中立の状態、Williams%Rは86.263で売られ過ぎの状態を示しています。ご注意ください。

Northrop Grumman Corp(NOC)のメディア報道

メディア報道に関して、Northrop Grumman Corp (NOC)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Northrop Grumman Corp(NOC)のファンダメンタル分析

Northrop Grumman Corp (NOC)は産業用製品業界に属しています。最新の年間売上高は$41.95Bで、業界内で6位です。純利益は$4.18Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$702.17、最高は$815.00、最低は$603.00です。

Northrop Grumman Corp(NOC)に関する詳細

企業固有のリスク:

- 地政学リスクの緩和とマルチプルの縮小:米国とイランによる主要な暫定和平合意の署名により、防衛セクター全体の地政学リスクプレミアムが大幅に低下した。これにより、ノースロップ・グラマン(Northrop Grumman)から機関投資家の資金が急激に流出し、日中取引で約5.2%の下落を招いた。

- 設備投資負担の増大とフリーキャッシュフローへの圧力:ノースロップ(Northrop)が大型の設備投資フェーズに移行したこと(B-21レイダー(B-21 Raider)や固体ロケットモーターの増産を目的とした2026年の設備投資の2億ドルの追加増額を含む)は、フリーキャッシュフローにとって継続的な短期の逆風となっており、シティ(Citi)やジェフリーズ(Jefferies)などの大手金融機関のアナリストによる目標株価引き下げにつながっている。

- マージンの変動と固定価格契約の履行リスク:同社は依然として、複雑な固定価格開発プログラムによるマージンの希薄化と履行の遅れに直面している。直近では、宇宙システム(Space Systems)セグメントにおけるGEM 63XL契約において、7,100万ドルの不利な完了時見積もり(EAC)調整が発生したことがこれを象徴している。

- 特定プログラムへの極端な集中と政策の不確実性:同社の長期的な評価において不釣り合いなほど大きな割合が、B-21レイダー(B-21 Raider)やセンチネル(Sentinel)ICBMといった、いくつかの極めて大規模で注目度の高い米国政府の防衛プログラムに直接結びついている。そのため、連邦予算の遅延や政策変更に伴う単一障害点のリスクにさらされている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。