5月29日のSnowflake Inc (SNOW) 終値は6.88%上昇:投資家が知っておくべき情報

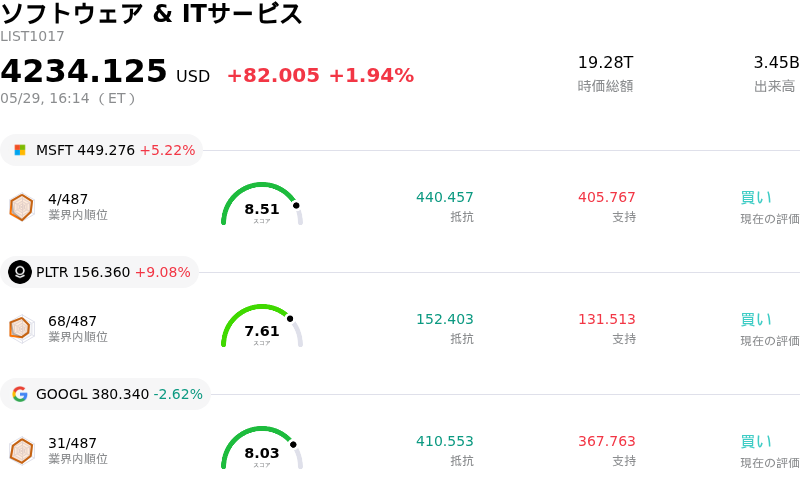

Snowflake Inc (SNOW) 終値は6.88%上昇しました。ソフトウェア & ITサービスセクターは1.94%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 5.22%、Palantir Technologies Inc (PLTR) 上昇 9.08%、Alphabet Inc Class A (GOOGL) 下落 2.62%。

本日のSnowflake Inc(SNOW)の株価上昇の要因は何ですか?

Snowflakeの株価は本日、一連のポジティブな企業動向を主因として大幅に上昇した。同社が発表した第1四半期の調整後1株当たり利益は0.39ドルとなり、Zacksのコンセンサス予想である0.32ドルを上回った。四半期売上高は13.9億ドルに達し、アナリスト予想を5.23%上回るとともに、前年同期比で33%の増収を記録した。製品売上の成長加速を示すこの力強い財務実績が、主要なカタリストとなった。

投資家の信頼感をさらに高めたのは、Snowflakeが通期の製品売上高見通しを、従来の56.6億ドルから58.4億ドルへと引き上げたことだ。この修正後のガイダンスは前年比31%という堅調な成長を示唆しており、当初予想の27%を大幅に上回ることから、将来の業績に対する楽観的な見方を示している。Cortex CodeやSnowflake Intelligenceといった同社のAI関連サービスは強力に普及しており、AIエージェントが従来のソフトウェア層を迂回するとの懸念を払拭し、成長加速に大きく寄与している。

また、主要な戦略的発表も株価を押し上げた。SnowflakeはAmazon Web Services(AWS)と5年間で60億ドル規模の契約を締結した。この提携により、SnowflakeはAWSのGravitonプロセッサおよびAIインフラの利用を拡大し、法人向けAIソリューションにおける連携を深める。この契約は、法人向けデータ・インフラに対するハイパースケーラーの多大な需要を浮き彫りにし、AIエコシステムにおけるSnowflakeの戦略的地位を裏付けるものである。

これら一連の好材料を受け、複数のアナリスト機関が投資判断を引き上げ、目標株価を上方修正した。HSBCは同社株を「買い」に格上げし、Goldman Sachs、Morgan Stanley、Wedbush、RBC Capital、KeyBancはいずれも目標株価を引き上げ、同社の先行きに対する信頼感の高まりを示した。さらに、SnowflakeはAIエージェント向けの法人用Model Context Protocol(MCP)プラットフォームであるNatomaの買収意向を発表した。これにより、AIエージェントの法人システムへのセキュアな接続が強化され、同社のAI戦略とガバナンス能力がさらに向上すると期待されている。

Snowflake Inc(SNOW)のテクニカル分析

技術的に見ると、Snowflake Inc (SNOW)はMACD(12,26,9)の数値が[5.28]で、買いのシグナルを示しています。RSIは84.93で買われ過ぎの状態、Williams%Rは-5.69で売られ過ぎの状態を示しています。ご注意ください。

Snowflake Inc(SNOW)のファンダメンタル分析

Snowflake Inc (SNOW)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$4.68Bで、業界内で69位です。純利益は$-1.33Bで、業界内では593位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$281.63、最高は$500.00、最低は$110.00です。

Snowflake Inc(SNOW)に関する詳細

個別企業特有のリスク:

- SnowflakeはGAAPベースの赤字を計上し続けており、2027年度第1四半期の基本EPS損失は0.86米ドル、直近12カ月間の純損失は約12億米ドルに達した。売上高は伸びているものの、収益化に向けた長期的な道筋に対する懸念が強まっている。

- 同社のバリュエーションは依然として割高であり、直近の決算が良好だった後も株価売上高倍率(PSR)は高水準にある。そのため、事業運営上の失望を誘う結果やAI支出の減速、経営上の失策に対する株価の感受性が高まっている。

- 直近では、CEOによる40万株の売却や他のインサイダーによる過去90日間での数百万ドル規模の売却など、大規模なインサイダー売りが確認されており、これは経営陣の自信の欠如を示唆している可能性がある。

- ハイパースケーラーや新興のAIネイティブ・プラットフォームとの競争激化は、Snowflakeの市場シェアと成長軌道を脅かしており、コスト増加や収益性へのさらなる圧迫を招く恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。