5月29日のOracle Corp (ORCL) 値動きは6.39%上昇:どのようなシグナルを示しているのか?

Oracle Corp (ORCL) 値動きは6.39%上昇しました。ソフトウェア & ITサービスセクターは0.09%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 3.13%、Palantir Technologies Inc (PLTR) 上昇 7.15%、Alphabet Inc Class A (GOOGL) 下落 1.32%。

本日のOracle Corp(ORCL)の株価上昇の要因は何ですか?

オラクルの株価は、クラウドおよび人工知能(AI)関連の取り組みにおける複数の好材料を背景に大幅に上昇した。主な要因は、米政府との大規模なクラウドインフラ契約が最近発表されたことにあるとみられる。この数十億ドル規模の契約により、オラクルは国家安全保障および防衛向けのAI計算能力の重要なプロバイダーとして位置付けられ、同社のOracle Cloud Infrastructure(OCI)サービスに対する強い需要を裏付ける形となった。

この重要契約に加え、同社は楽観的な業績見通しを示した。経営陣は最近、2027年度の売上高見通しを引き上げ、2026年度の強気な目標値を再確認した。この上方修正は、膨大かつ増加傾向にある受注残(残存履行義務)が示す通り、オラクルのAIインフラおよびクラウドサービスに対する堅調な需要を反映している。この受注残の多くは前払い済み、あるいは顧客から提供されたGPUに裏打ちされており、持続的な収益成長に向けた明確なロードマップを提示している。

さらに、金融アナリストによる概ね好意的な見方も上昇基調を支えている。複数の投資銀行や調査会社が、好調なAIクラウド受注残、競合他社と比較したバリュエーションの魅力、AI主導による長期的な収益ポテンシャルへの信頼感の高まりを理由に、オラクルの投資判断を維持または引き上げた。機関投資家の間でも同社への信頼が高まっており、前四半期に複数の機関が保有高を大幅に増やしたことは、オラクルの戦略的方向性と成長見通しに対する期待の表れと言える。

市場は、政府系クラウド、AIインフラ、大企業向けの統合分析など、ミッションクリティカルなワークロードにおいてオラクルの役割が拡大していることを背景に、同社株の再評価(リレーティング)を進めているようだ。AI駆動型アプリケーションやデータベース機能における継続的なイノベーションは、進化し続けるテクノロジー分野における主要プレーヤーとしての地位をさらに強固なものにしている。

Oracle Corp(ORCL)のテクニカル分析

技術的に見ると、Oracle Corp (ORCL)はMACD(12,26,9)の数値が[6.79]で、中立のシグナルを示しています。RSIは66.06で中立の状態、Williams%Rは-4.96で売られ過ぎの状態を示しています。ご注意ください。

Oracle Corp(ORCL)のメディア報道

メディア報道に関して、Oracle Corp (ORCL)はメディア注目度スコア7を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Oracle Corp(ORCL)のファンダメンタル分析

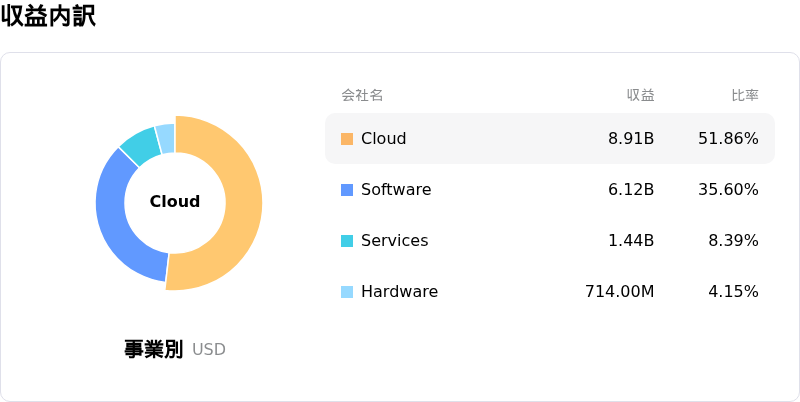

Oracle Corp (ORCL)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$57.40Bで、業界内で9位です。純利益は$12.44Bで、業界内では9位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$248.04、最高は$400.00、最低は$155.00です。

Oracle Corp(ORCL)に関する詳細

個別企業のリスク:

- オラクルは1,230億ドルという多額の純負債を抱えており、巨額の設備投資により2028年度までフリーキャッシュフローは大幅なマイナスが予想されるほか、負債またはエクイティを通じて最大500億ドルの追加資金調達を計画している。

- オラクルのAIクラウド事業の収益性は依然として比較的低く、多額の設備投資、エネルギーコスト、データセンターの減価償却費が重荷となり、過去には同社全体の売上総利益率を大幅に下回る14%という低水準を記録している。

- 5,530億ドルに及ぶ膨大な受注残高(RPO)を持続的かつ収益性の高い成長へと転換できるかについては不透明感が拭えず、少数のハイパースケールAI顧客への依存に伴う顧客集中リスクも懸念されている。

- 2026年3月末に推定2万〜3万人規模の大規模な人員削減が実施され、21億ドルの事業構造改善費用が発生した。これは、巨額投資が続く中での継続的な運営調整とキャッシュフロー管理における課題を浮き彫りにしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。