5月26日のGeneral Electric Co (GE) 値動きは3.45%上昇:完全な分析

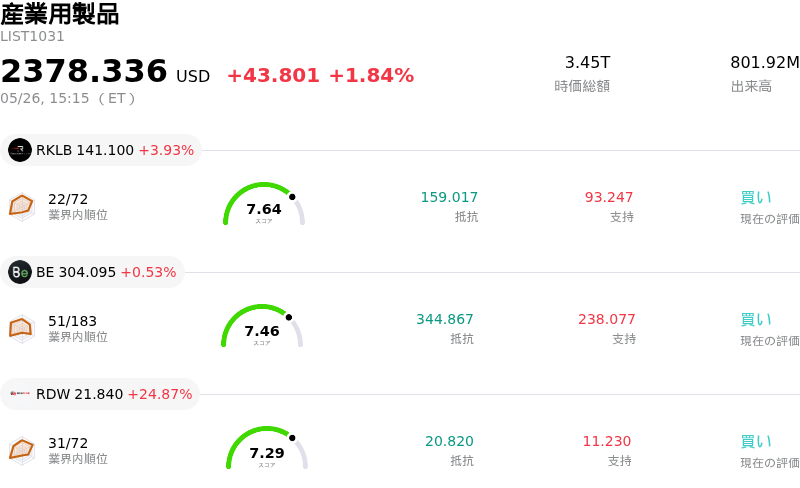

General Electric Co (GE) 値動きは3.45%上昇しました。産業用製品セクターは1.84%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 3.93%、Bloom Energy Corp (BE) 上昇 0.53%、Redwire Corp (RDW) 上昇 24.87%。

本日のGeneral Electric Co(GE)の株価上昇の要因は何ですか?

GEの株価は本日の取引で、日中に顕著なボラティリティが見られたものの、上昇基調となった。この強気なセンチメントは、戦略的分社化を経て現在GEのティッカーシンボルを引き継いでいるGEエアロスペースに関する、堅調な財務および事業動向が主導しているとみられる。

上昇の主な要因は、中核である航空宇宙部門の好調な業績にある。GEエアロスペースは、主要航空会社からLEAP-1AおよびGEnxエンジンの受注を獲得するなど、民間エンジン部門での契約を順調に拡大させている。また、同社は最近、CFM56およびLEAPエンジンの大規模フリートを支援するための長期的な部材契約を締結した。防衛部門においても、米空軍との自律型戦闘機用GE426エンジンの予備設計審査の進展や、米海兵隊向けのT408エンジンに関する14億ドルの大型契約など、重要な契約を獲得している。これらの受注は、民間および防衛の航空宇宙市場における同社の継続的な主導権と革新性を浮き彫りにしている。

アナリストによる前向きな評価も、投資家の信頼感を高めている。例えば、RBCキャピタルは今月上旬、サービス事業、海外構成比、コスト削減、および価格改善を背景とした防衛部門の力強い収益・マージン見通しを理由に、GEエアロスペースの投資判断「アウトパフォーム」を継続した。同社は特に、防衛事業が投資家に過小評価されている可能性を指摘し、さらなる上昇余地を示唆している。アナリスト全体としてもGEに対して強気なコンセンサスを維持しており、投資判断は「強い買い」、目標株価の中央値はさらなる値上がりの可能性を示している。

さらに、2026年度第1四半期の決算は堅調で、調整後1株利益(EPS)はコンセンサス予想を上回り、売上高も期待を上回った。GEエアロスペースは2026年度通期の業績見通し(ガイダンス)も据え置いたが、これは予想レンジの上限に近い推移を示唆している。こうした強固な財務基盤に加え、戦略的な契約獲得やアナリストの楽観的な見通しが、株価にとって良好な環境を生み出している。地政学的な不透明感やサプライチェーンの課題はあるものの、1,700億ドルを超える膨大な民間サービス部門の受注残高は、需要の見通しを明確にし、長期的な事業活動を支えている。

同時に、ゼネラル・エレクトリックから分社化したエネルギー事業会社のGEベルノバ(GEV)も本日、大幅に上昇した。これは、アナリスト予想を上回る2026年度第1四半期の好決算と、それに伴う通期の売上高およびフリーキャッシュフローのガイダンス引き上げが好感されたためである。GEベルノバはまた、同社のHAガスタービンの累計商業運転時間が400万時間を突破したと発表し、基幹技術の信頼性と効率性を強調するとともに、四半期配当を据え置いた。GEエアロスペースの好調な勢いと、分社化したGEベルノバの堅調な業績が相まって、GEのティッカー全体を巡る強気な地合いに寄与している。

General Electric Co(GE)のテクニカル分析

技術的に見ると、General Electric Co (GE)はMACD(12,26,9)の数値が[-1.13]で、中立のシグナルを示しています。RSIは55.62で中立の状態、Williams%Rは-24.96で売られ過ぎの状態を示しています。ご注意ください。

General Electric Co(GE)のファンダメンタル分析

General Electric Co (GE)は産業用製品業界に属しています。最新の年間売上高は$45.85Bで、業界内で5位です。純利益は$8.70Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$347.80、最高は$405.00、最低は$270.00です。

General Electric Co(GE)に関する詳細

企業固有のリスク:

- GEエアロスペースは継続的なサプライチェーンの混乱に直面しており、次世代エンジンの納入目標が脅かされているほか、スペアパーツの供給遅延の一因となっている。

- 同社はインフレや地政学的要因による利益率への圧力の高まりに直面しており、原油価格の高騰や中東情勢の混乱が、アフターマーケット収益やフライト数の伸びに悪影響を及ぼす可能性がある。

- アナリストはGEエアロスペースの割高なバリュエーションと短期的な上昇余地の限定さを懸念しており、第1四半期の好決算にもかかわらず株価がS&P500種株価指数を下回っていることや、業績予想の据え置きにとどまったことをその理由に挙げている。

- 高い負債資本倍率(0.99)や低い流動比率(1.01)に起因する流動性への懸念があり、特に景気後退期において財務リスクが生じる可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。