5月4日のMicron Technology Inc (MU) 始値は4.06%上昇:値動きの背後にある要因

Micron Technology Inc (MU) 始値は4.06%上昇しました。テクノロジー機器セクターは0.38%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 4.06%、SanDisk Corporation (SNDK) 上昇 2.96%、Intel Corp (INTC) 下落 0.73%。

本日のMicron Technology Inc(MU)の株価上昇の要因は何ですか?

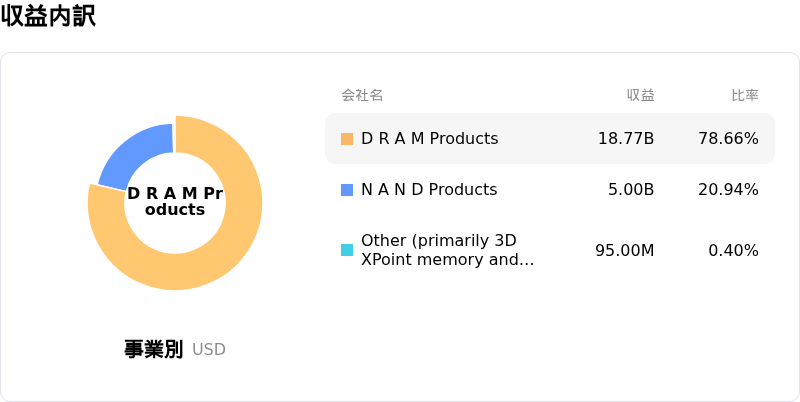

マイクロン・テクノロジーの株価は、堅調な決算、主要市場における旺盛な需要、そして極めて前向きなアナリスト評価が相まって上昇基調を辿った。同社は2026年4月、2026年度第3四半期について、一株当たり利益(EPS)と売上高の双方が市場予想(コンセンサス)を大幅に上回る非常に強気な業績見通しを発表した。このガイダンスは、市場予想を大幅に上回った2026年度第2四半期の好決算を受けたものであり、DRAMおよびNAND部門の旺盛な需要を背景に、4四半期連続で過去最高の売上高を更新した。

株価上昇の主な要因は、人工知能(AI)用途に不可欠な高帯域幅メモリー(HBM)需要の急増である。マイクロンはHBMの世界的な主要サプライヤーであり、同社のHBM製品は今後数四半期分が完売状態にあることを明らかにしている。同社はHBM4の開発を進めており、2026年の量産開始を見込むとともに、これら先端メモリーチップの生産能力を積極的に増強している。HBM市場全体は、2025年の約350億ドルから2028年には約1000億ドル規模へと拡大する見通しで、成長予測が加速している。現在、業界はHBMの供給不足に直面しており、これが価格上昇を牽引している。

アナリスト評価は極めて強気な状態が続いており、これが株価の堅調な推移に寄与している。直近では多くのアナリストがマイクロンの目標株価を引き上げた。例えばUBSは、継続的なメモリーの「スーパーサイクル」と価格環境の改善を理由に、投資判断を「買い」で据え置き、目標株価を引き上げた。さらに、D.A.デビッドソンのアナリストは2026年5月、AI主導の需要が通常よりも長期のメモリーサイクルを創出しているとの楽観的な見方に基づき、ウォール街で最高値となる1,000ドルの目標株価を掲げて調査を開始した。同社は多くの専門家から「強い買い」のコンセンサス評価を得ている。こうしたアナリストの厚い信頼に加え、機関投資家による投資拡大が株価の上昇傾向をさらに後押ししている。市場調査でも、DRAMとNAND型フラッシュメモリーの双方で大口契約価格が前四半期比で大幅に上昇していることが示されており、同社にとって大きな追い風となっている。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が[25.12]で、買いのシグナルを示しています。RSIは71.84で買いの状態、Williams%Rは-3.06で売られ過ぎの状態を示しています。ご注意ください。

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア28を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$535.54、最高は$1000.00、最低は$125.00です。

Micron Technology Inc(MU)に関する詳細

個別企業リスク:

- 2026年度に250億ドルを超え、2027年度にはさらなる増加が見込まれるマイクロンの新規工場への積極的な設備投資計画は、将来的なメモリー市場の供給過剰に対する投資家の懸念を強めている。特にAI需要の伸びが鈍化した場合や、競合他社による同時期の工場稼働が需給バランスの崩壊を招いた場合、売上高総利益率に悪影響を及ぼす可能性がある。

- HBM(高帯域幅メモリー)の増産と技術革新を加速させるサムスン電子やSKハイニックスといった競合他社との競争激化は、価格競争のリスクや利益率の低下を招く恐れがある。一部のアナリストは、2026年におけるHBM価格下落の可能性が市場にまだ十分織り込まれていない点を指摘している。

- 価格が性能の優位性に基づかないメモリー半導体市場特有のサイクル性に加え、直近のアナリストによる格下げや「売り」評価の継続は、ファンダメンタルズ上のバリュエーションリスクを示唆している。これはHBM主導の成長シナリオに対する懐疑的な見方や、DRAMスポット価格の下落、そして株価がサイクル的なピークに近づいている可能性を背景としている。

- 冗長性のない3D積層など、HBMに不可欠な高度で複雑な製造プロセスは、大規模生産の難易度を飛躍的に高めている。これは重大な実行リスクやサプライチェーンの複雑化をもたらし、急増する需要に安定して対応するマイクロンの能力を制限する可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。