4月29日のVisa Inc (V) 始値は8.85%上昇:値動きの背後にある要因

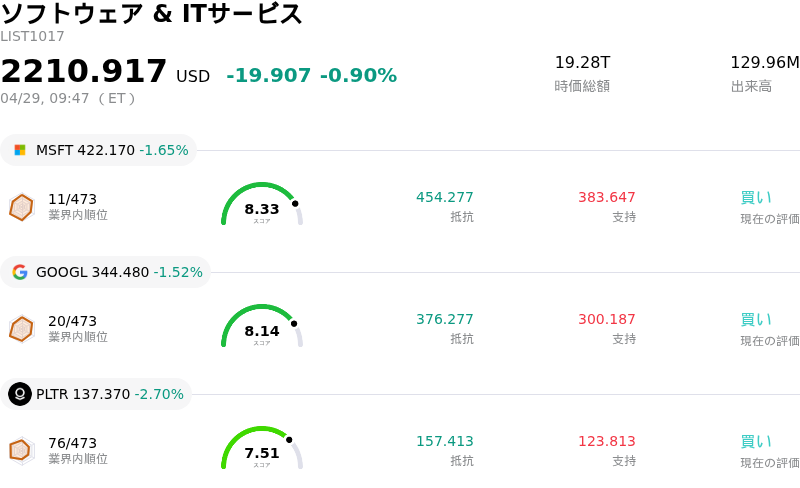

Visa Inc (V) 始値は8.85%上昇しました。ソフトウェア & ITサービスセクターは0.90%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 下落 1.65%、Alphabet Inc Class A (GOOGL) 下落 1.52%、Palantir Technologies Inc (PLTR) 下落 2.70%。

本日のVisa Inc(V)の株価上昇の要因は何ですか?

ビザ(V)の株価は本日、堅調な2026年度第2四半期決算報告と楽観的な業績見通しを背景に、大幅な上昇を見せた。同社が発表した財務結果は、売上高および1株利益(EPS)のいずれもアナリスト予想を大幅に上回るものだった。この力強い業績は、底堅い個人消費と中核事業における健全な成長に支えられている。

主要な財務指標は強力な事業モメンタムを示しており、為替変動の影響を除くベースでの決済総額、クロスボーダー決済額、および処理件数がいずれも大幅に増加した。純売上高の成長率は、パンデミック後の回復期やVisa Europeの買収といった特殊な要因を除けば、ここ数年で最高水準を記録した。決済処理ネットワークにおけるこの広範な強さが、市場の信頼感を高める要因となった。

さらに投資家心理を押し上げたのは、ビザが2026年度の通期見通しを上方修正し、純売上高と1株利益の継続的な成長を示唆したことだ。世界経済の不透明感が続くなかでのこの強気な見通し修正はアナリストから好意的に受け止められ、クロスボーダー決済の成長鈍化に対する懸念は払拭されたと指摘されている。

強固な財務実績に加え、同社は大規模な資本配分策を発表した。取締役会は、多額の新たな数年間の自社株買いプログラムを承認し、既存の承認枠と合わせて将来的な自社株買いに向けた十分な余力を確保した。また、四半期配当も発表され、株主還元への継続的なコミットメントを示した。

戦略的な進展も市場の好反応に寄与した。ビザは、エージェント主導の商取引の進化を支援するグローバルな「Agentic Ready」プログラムの拡大を強調したほか、決済用のブロックチェーンを追加統合することでステーブルコインへの取り組みを加速させた。不正対策のための新しいAIツールの導入など、これらの一連のイノベーションにより、ビザは急速に進化するデジタル決済エコシステムにおいて有利な立場を築いている。アナリストの評価もこれらの前向きな進展を反映しており、複数の証券会社が同社株の良好な格付けと目標株価を再確認している。

Visa Inc(V)のテクニカル分析

技術的に見ると、Visa Inc (V)はMACD(12,26,9)の数値が[0.24]で、買いのシグナルを示しています。RSIは49.49で中立の状態、Williams%Rは-59.30で売られ過ぎの状態を示しています。ご注意ください。

Visa Inc(V)のメディア報道

メディア報道に関して、Visa Inc (V)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Visa Inc(V)のファンダメンタル分析

Visa Inc (V)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$40.00Bで、業界内で15位です。純利益は$19.85Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$391.98、最高は$450.00、最低は$326.34です。

Visa Inc(V)に関する詳細

注記

企業固有のリスク:

- 先ごろ発表された第2四半期決算において、インターチェンジ(加盟店手数料)に関する多地区併合訴訟を含む様々な法的問題への継続的な財務リスクを反映し、3億1100万ドルの訴訟引当金が計上された。

- 2026年5月8日に期限を迎えるVisaのクラスB普通株式を対象とした交換オファーには、「メイクホール条項」が含まれており、将来の換算率調整に伴い「無制限の支払義務」が生じる可能性があり、複雑な偶発債務となっている。

- 第2四半期の業績は全体的に好調であったものの、欧州域内取引を除くクロスボーダー決済ボリュームの伸びは、前年同期の13%から直近四半期では12%へとわずかに減速した。

過去24〜72時間におけるVisa(V)の検索結果は、第2四半期決算に関して圧倒的に好意的なニュースを示しており、利益と売上高の双方がアナリスト予想を上回った。2026年4月28日の発表後、株価は4%近く上昇した。

しかし、プロンプトではリスクに関連する日中のボラティリティを求めており、直近の決算ニュースが好意的であったとしても、検索結果には潜在的なマイナス面や継続的な懸念事項も含まれている。企業固有の具体的なリスクを精査する必要がある。

現在の日中のボラティリティの原因として明示されていないものの、リスクと見なされ得る事項は以下の通りである(全体的なセンチメントは良好である):

- 訴訟引当金:Visaは第2四半期決算において、インターチェンジに関する多地区併合訴訟およびその他の法的問題に関連して、3億1100万ドルの訴訟引当金を計上した。これは具体的な財務リスクである。

- 規制・法的監視(過去の経緯があるが継続的な懸念):

- 司法省(DOJ)による反トラスト法訴訟(2024年):米司法省は2024年、Visaがデビットカード市場での競争を阻害しているとして反トラスト法訴訟を提起した。これは現在進行中の法的脅威であり、構造的変化や収益性・利益率への影響を及ぼす可能性がある。

- クレジットカード競争法(CCCA):銀行に対し、取引ルーティングのための第2のネットワーク提供を義務付ける可能性のある保留中の法案であり、手数料の「底辺への競争(引き下げ競争)」を招く恐れがある。これは重大な規制リスクである。

- 英国裁判所によるインターチェンジ手数料に関する裁定(2025年6月):多国間インターチェンジ手数料(MIF)を巡るVisaおよびMastercardに対する画期的な判決であり、手数料体系に異議を唱えるものである。

- 以前の臨時報告書(8-K、2025年11月):米国の加盟店に対し、インターチェンジ手数料を5年間で10ベーシスポイント引き下げ、決済の選択肢を増やすことを含む和解案。和解ではあるが、インターチェンジ手数料に対する圧力を示唆している。

- バリュエーション懸念/アナリストによる格下げ(比較的古いが依然として関連性のある論評):

- Erste Groupは2025年9月、先進国市場での成長機会が限定的であることやPERの高さに基づき、Visaの投資判断を「買い」から「ホールド」に引き下げ、株価が十分に評価されている可能性を指摘した。また、フィンテック企業からの新たな競争圧力についても言及している。

- UBSは2026年4月にVisaの目標株価を引き下げたが、「買い」のレーティングは維持した。

- 2026年4月26日のSeeking Alphaの記事では、Visaの絶対的なバリュエーションの高さを理由に「ホールド」評価を維持している。

- クロスボーダー・ボリュームのわずかな減速(第2四半期決算):クロスボーダー・ボリューム全体は増加したものの、欧州域内取引を除く成長率は、前年の13%から11%へと低下した。これは微細な点ではあるが、継続すれば軽微なオペレーショナル・リスクまたは市場リスクとなる可能性がある。

- クラスB株式の交換オファー:Visaは2026年5月8日に期限を迎えるクラスB-1およびB-2普通株式の交換オファーを実施している。これには「将来の適用換算率の下方調整に伴い、無制限の支払義務が生じる可能性がある」メイクホール条項が含まれている。これは将来の義務の可能性による、複雑な財務・オペレーショナル・リスクである。

私は、過去24〜72時間の、あるいは明示的に現在のもので、日中のボラティリティに影響を与える具体的なリスクを3〜4個選択する必要がある。

決算発表は2026年4月28日であり、これは24〜72時間の範囲内である。したがって、第2四半期決算からの3億1100万ドルの訴訟引当金は非常に新しい情報である。

クラスB株式の交換オファーは現在進行中であり、2026年5月8日に期限を迎える。これは同社に影響を与える現在進行中の事象である。「無制限の支払義務」という側面は明らかなリスクである。

クロスボーダー・ボリューム成長のわずかな減速は第2四半期決算報告によるものであり、最新の情報である。

アナリストによる格下げ(2025年9月のErste Group、2026年4月のUBSの目標株価引き下げ)は、24〜72時間という焦点に対してはやや古いが、一般的なセンチメントに寄与している。しかし、プロンプトは日中のボラティリティに関するものであり、最近の格下げや懸念も依然として要因となり得る。バリュエーションを理由としたSeeking Alphaの「ホールド」評価も最近(2026年4月26日)のものである。

司法省による反トラスト法訴訟は2024年からのものだが、その継続的な性質は現在の脆弱性となっている。2026年2月に言及された「重要な証拠開示(ディスカバリー)段階」という記述は、それが依然として係争中であることを意味する。

優先順位をつけよう:

1. 訴訟引当金(財務・オペレーショナル):直近の決算から直接。具体的な金額。

2. クラスB株式の交換オファー(財務・オペレーショナル):非常に新しく、具体的な期限と「無制限の支払義務」というリスクを伴う。

3. クロスボーダー決済額の緩やかな減速(市場・オペレーショナル): 直近の決算から、主要な成長ドライバーが軟化する可能性が示唆されている。

4. 継続的な規制監視/独占禁止法訴訟(法務・規制): 2024年の司法省(DOJ)による提訴、クレジットカード競争法(CCCA)、および英国法廷の裁定は、ビザのビジネスモデルと収益性に影響を及ぼし得る永続的な法的・規制上の脅威となっている。訴訟は2024年に開始されたが、現在も進行中であり、構造的な変化をもたらす可能性があることから、足元のリスクとなっている。

直近および継続的なリスクを包括的に提示するため、これら4つを選択する。表現を具体的にし、リスクのみに焦点を当てる。

適切に引用を行う必要がある。

個別企業リスク:

- 直近で報告された第2四半期決算において、インターチェンジ手数料を巡る多地区訴訟を含む様々な法的事項に対する継続的な財務エクスポージャーを反映し、3億1100万ドルの訴訟引当金が計上された。

- ビザが実施中のクラスB普通株式の公開買付け(エクスチェンジ・オファー)は、将来の換算レート調整に伴い「無制限の支払義務」が生じる可能性のある「メイクホール条項(損失補填合意)」を含んでおり、2026年5月8日の期限に向けて複雑な偶発債務をもたらしている。

- 第2四半期の業績全体は好調であったものの、欧州域内取引を除くクロスボーダー決済額の伸びは前年同期の13%に対し11%となり、わずかな減速が見られた。

- 継続的な規制監視と独占禁止法訴訟、特にデビットカード競争に関する米司法省の2024年の提訴やクレジットカード競争法(CCCA)などの法案は、構造的な変化や価格決定力の低下を招く持続的な脅威となっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。