4月14日のTransDigm Group Inc (TDG) 値動きは5.11%上昇:値動きの背後にある事実

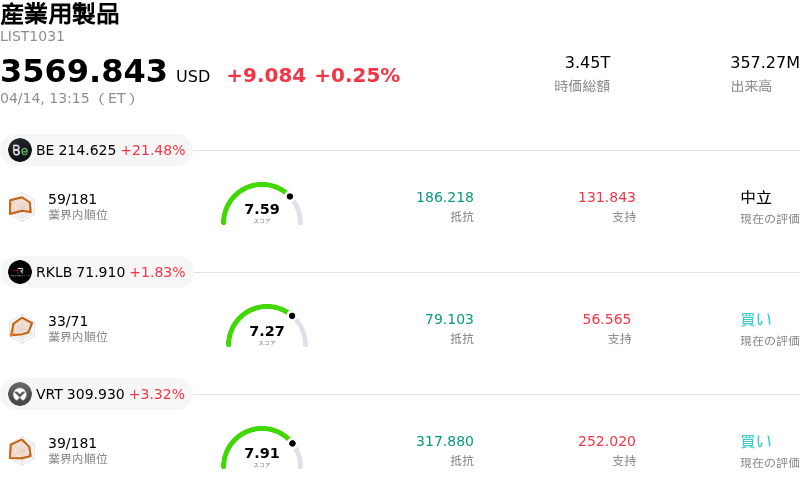

TransDigm Group Inc (TDG) 値動きは5.11%上昇しました。産業用製品セクターは0.25%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 上昇 21.48%、Rocket Lab USA Inc (RKLB) 上昇 1.83%、Vertiv Holdings Co (VRT) 上昇 3.32%。

本日のTransDigm Group Inc(TDG)の株価上昇の要因は何ですか?

TransDigm Groupの株価は、好調な決算発表と戦略的な企業行動を背景に大幅に上昇した。同社が発表した2026年度第2四半期(1-3月期)の速報値は投資家予想を上回り、堅調な事業運営を示唆した。2026年3月28日に終了した期間の未監査の数値には、市場から好感された売上高とEBITDAの推計値が含まれている。アナリストらは、同社が売上高、調整後1株利益(EPS)、EBITDAマージンの予想をわずかに上回ると同時に、通期の業績見通し(ガイダンス)を引き上げた点に注目した。

さらに株価上昇に寄与したのは、TransDigm Groupによる追加の債務発行計画の発表だった。この起債による調達資金は、手元資金と併せて、Stellant Systems, Inc.の買収資金や2026年3月に実施された多額の普通株式自社株買いの原資に充てられる予定である。こうした自社株買いプログラムは、経営陣の自信の表れとして投資家から好意的に受け止められることが多く、1株利益の押し上げ要因にもなり得る。

同社は最近、重要な買収も完了させた。2026年4月7日、TransDigm GroupはJet Parts EngineeringおよびVictor Sierra Aviation Holdingsの買収完了を発表した。これは2026年1月に発表されたStellant Systemsの買収に続くもので、アナリストらは同社の効果的な案件主導型成長戦略のさらなる裏付けであると指摘している。これらの買収により、同社の高度な航空宇宙部品のポートフォリオとアフターマーケット収益が強化される。

2026年4月14日時点で、TransDigmに対するアナリストのセンチメントは概ね良好であり、コンセンサス評価は「買い(Buy)」となっている。アナリストらは、引き続き堅調なオーガニックな売上成長、マージンの拡大、そして継続的なM&A活動を予想している。KeyBanc Capital Marketsはアフターマーケットの成長への懸念から投資判断を「セクター・ウェイト」に調整したものの、Truistは「買い」を維持した。航空宇宙・防衛セクター全体も、他の業界他社が堅調な需要と増収を報告するなど強さを見せており、TransDigm Groupにとって良好な事業環境となっている。

TransDigm Group Inc(TDG)のテクニカル分析

技術的に見ると、TransDigm Group Inc (TDG)はMACD(12,26,9)の数値が[-26.15]で、中立のシグナルを示しています。RSIは54.39で中立の状態、Williams%Rは-2.14で売られ過ぎの状態を示しています。ご注意ください。

TransDigm Group Inc(TDG)のファンダメンタル分析

TransDigm Group Inc (TDG)は産業用製品業界に属しています。最新の年間売上高は$8.83Bで、業界内で10位です。純利益は$1.87Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1550.80、最高は$1852.00、最低は$1200.00です。

TransDigm Group Inc(TDG)に関する詳細

企業固有のリスク:

- TransDigmによる直近の12億5000万ドルの起債は、既存の250億ドルを超える多額の負債残高と相まって、財務レバレッジと金利環境への感応度を大幅に高めており、営業面での改善効果を相殺しかねない支払利息の増加を招いている。

- 買収(Jet Parts Engineering、Victor Sierra Aviation Holdings、Stellant Systemsなど)の資金を負債で賄う同社の戦略は、多大な統合リスクを伴い、歴史的にもマージンの圧迫を招いてきた。2026年度第1四半期には統合の影響で2%のマージン低下が見込まれている。

- アフターマーケット部門の売上は好調なものの、主要な航空宇宙メーカーに影響を及ぼしている根強いサプライチェーンおよび労働力の制約により、民間航空機OEM(相手先ブランドによる生産)部門の業績不振と予想を下回る成長が加速しており、収益全体の成長の重石となっている。

- TransDigmは、「価格吊り上げ」規制の可能性を含め、継続的な法規制上の監視に直面している。これは、特に政府契約において、同社の価格決定力と高収益のビジネスモデルに対する永続的な脅威となっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。