メモリ大手SKハイニックスの激しい株価変動:知っておくべきこと

AIポッドキャスト

SKハイニックスの株価急落は、業績予想の下振れを背景としたレバレッジ型ETFの強制決済が主因であり、ファンダメンタルズの毀損ではない。HBM供給逼迫やAI需要の長期トレンドは維持されており、アナリストは依然として強気な姿勢を崩していない。ただし、直近のボラティリティは極めて高く、今後は主要テック企業の決算を通じたAI需要の再確認が必要となる。投資家は過度な短期変動に惑わされず、リスク管理を徹底しつつ、主要顧客の売上成長等の動向を見極めた段階的なエントリーが推奨される。

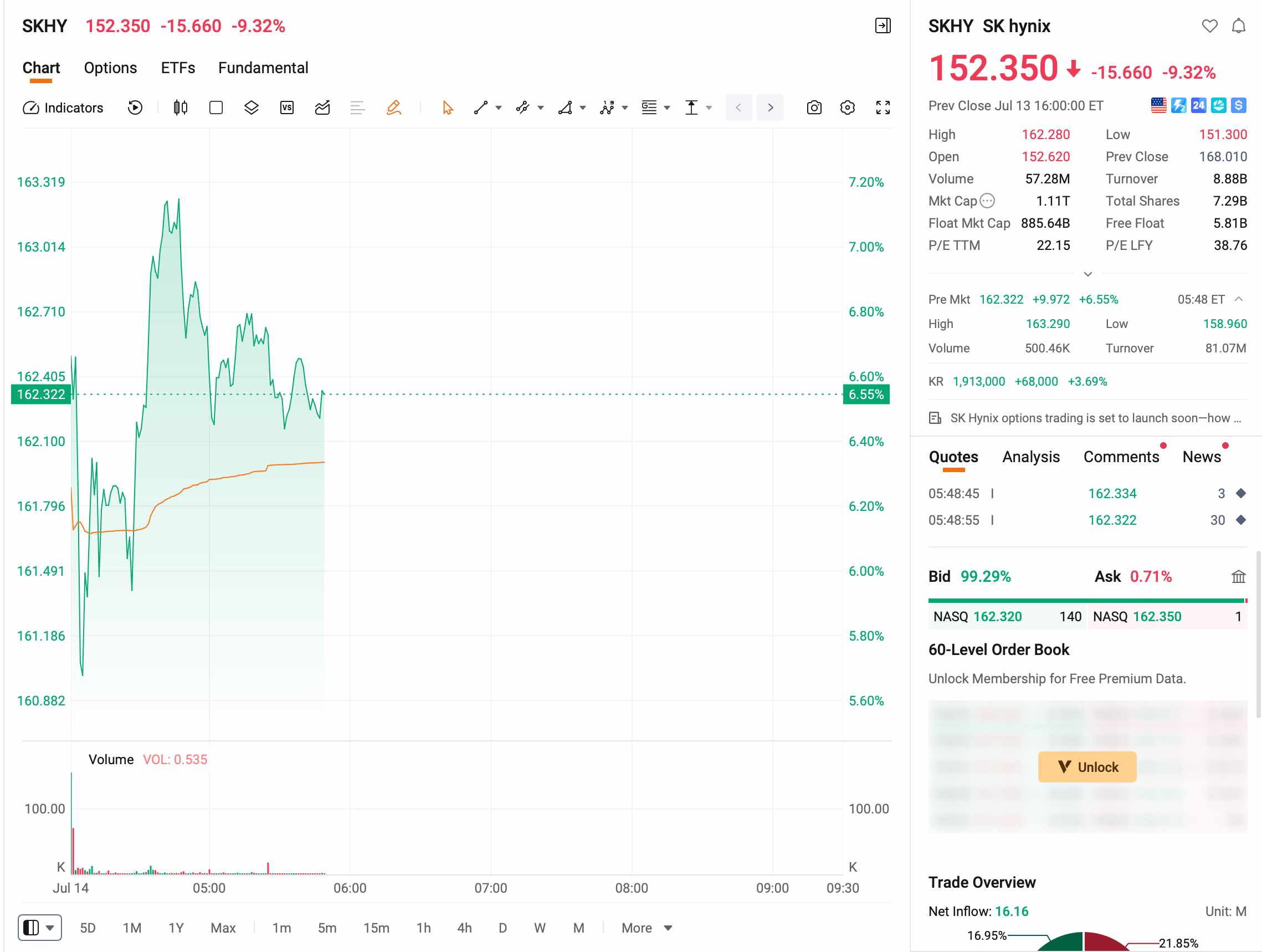

TradingKey - 米国東部時間7月10日、SKハイニックス( SKHY)のADR(米国預託証券)がNasdaqに上場し、265億ドルを調達して米国における外国企業のIPOとして過去最高記録を塗り替え、取引初日の終値は12.76%高となった。

7月13日、韓国の原株は15.37%急落し、上場以来で最大の一日下落率を記録、6月のピークから35%下落した。ADRも単日で9%近く急落し、これまでの上昇幅をほぼすべて帳消しにした。翌日、韓国の原株はV字回復を見せた。本稿執筆時点で、ADRは市場開始前取引(プレマーケット)で6%超上昇しており、この2日間の買い方と売り手の攻防は極めて激しいものとなっている。

[出所:Futu]

SKハイニックスはなぜ急落したのか?

「予想を下回る」とのレポートがパニックを誘発

急落の直接的な引き金となったのは、同日に韓国投資証券(KIS)が発表した業績プレビューレポートだった。同社はSKハイニックスの第2四半期営業利益を前年同期比556%増の60.4兆ウォンと予測したが、依然として市場コンセンサスの65兆ウォンを約8%下回っていた。

同レポートでは、HBMの多くが3〜5年の長期契約に基づいて価格設定されているため、出荷比率の高さが結果的に全体の平均販売価格(ASP)の上昇を押し下げる要因になったと説明している。今回のサイクルにおけるSKハイニックスの累積上昇率が200%を超えていた背景もあり、「予想を下回る」という一言だけでパニック売りを引き起こすには十分だった。

レバレッジ型ETFの強制決済スパイラルが真の要因

ゴールドマン・サックス( GS)のレポートは、月曜日の急落の核心的な要因はレバレッジ型ETFの強制決済であったと指摘した。これらの商品が急落したことを受け、組成会社は積極的なリスク・リバランスを余儀なくされ、この売りが国内機関投資家による純売りの62%を占めることとなった。

5月下旬に上場した、サムスン電子とSKハイニックスの値動きに連動する10本以上のレバレッジ型ETFは、価格がほぼ半減している。そのうち最大規模である「KODEX SKハイニックス・シングル・ストック・レバレッジETF」は、上場以来の累積下落率が45%に達し、6月のピークからは60%超下落している。

さらに衝撃的なのは、個人投資家が被った損失だ。月曜日の時点で、韓国市場全体で120万を超える個人投資家のレバレッジ取引口座がマージンコール(追証)の基準に達しており、約32万〜36万の口座がすでに完全に強制決済され、元本が消失した。一部の口座では、証券会社に対する未払い債務すら発生している。

翌日のV字回復:SemiAnalysisが強気、規制当局が介入

7月14日、韓国株式市場は取引序盤にパニック売りが広がり、SKハイニックスが一時9%近く急落した。その後、市場は午後に劇的な反発を見せ、SKハイニックスは3.68%高で取引を終え、日中の下げ幅をすべて帳消しにした。

直接のきっかけとなったのは、独立系調査会社セミアナリシスが同日に発表した、明確な強気姿勢を示す『他者が恐れている時は貪欲になれ(Be Greedy When Others Are Fearful)』と題したレポートだった。同レポートは、主に汎用DRAM価格が前四半期比で約60%急騰することに支えられ、SKハイニックスの第2四半期のDRAM平均販売価格(ブレンデッドASP)が前四半期比で約45%上昇すると予想しており、これはKISの予測である28.9%を大幅に上回る。また、営業利益は約55兆ウォンに達して市場予想を上回るとみている。アナリストらは、今回の調整局面を経て、SKハイニックスは『現在、半導体セクターにおいて最もリスク・リワード比に優れた投資機会の一つである』と指摘している。

一方、韓国政府は、個別株レバレッジ型ETFが株式市場に与える影響への対応策を検討するため、木曜日に緊急会合を開催すると発表した。この問題が最高レベルの経済調整プラットフォームで議論されるのは今回が初めてとなる。

同日、東京で開催された年次カンファレンス『ソフトバンクワールド(SoftBank World)』において、ソフトバンクの孫正義CEOは、2040年までに人工知能(AI)分野で年間5兆ドルの投資が必要になると予測し、AIバブルに対する市場の懸念を一蹴した。これが投資家心理を大幅に好転させ、アジア太平洋地域の半導体関連株の午後からの反発を相乗的に後押しした。

SKハイニックスのファンダメンタルズは変化したのか?

株価が激しく変動したものの、7月中旬時点でSKハイニックスのファンダメンタルズに関するシナリオに重大な逆転は生じていない。

ファンダメンタルズ面 | 現状 |

HBMの生産能力 | 2026年通期の生産能力は顧客の予約で完全に埋まっており、一部の注文は2027年まで予定されている |

顧客構成 | |

技術的障壁 | HBM3Eの12層積層技術は、依然としてサムスンやマイクロン・テクノロジー( MU)をリードしている |

価格決定権 | 需要が供給を上回っており、HBMの平均販売価格は前期比で上昇し続けている |

業績見通し | 市場コンセンサスは、2026年通期の営業利益が前年比で60%以上増加すると予測している |

7月22日から始まるテック大手の決算でAI関連売上高の成長鈍化が示された場合、市場は2027年のHBM需要予測を下方修正する可能性があり、これこそが真のファンダメンタルズリスクである。

ウォール街によるSKハイニックスの評価

楽観論が優勢だ。UBS( UBS)は7月上旬にリポートをリリースし、目標株価を320万韓国ウォンに引き上げ、「買い」の投資判断を継続した。同行は、SKハイニックスの2026年の営業利益が市場コンセンサスを約27%上回る32兆7000億韓国ウォンに達し、2027年にはさらに62兆3000億韓国ウォンへと増加して、予想を約54%上回ると予測している。UBSは、長期供給契約の締結、HBM4の量産、そしてADR(米国預託証券)上場に伴う自社株買いの可能性が、バリュエーションの再評価(リレーティング)を牽引する3大カタリストになるとみている。シティ( C)はすでに5月に目標株価を310万韓国ウォンに引き上げており、これは当時の株価から約68%の上値余地があることを示している。

韓国投資証券(KIS)は、第2四半期の業績予想を引き下げたものの、目標株価である380万韓国ウォンと「オーバーウェイト(強気)」の投資判断を維持した。同社は、今回の下方修正はファンダメンタルズの悪化によるものではなく、単に長期契約に伴う調整に過ぎないと述べている。

7月29日のマイクロソフト( MSFT)の決算と、7月30日のアマゾン( AMZN)の決算は、いずれもエヌビディアとSKハイニックスの間接的な主要顧客であり、それぞれのクラウド事業におけるAI関連売上高の成長率を通じて、HBM需要の強さを直接裏付けることになる。

長期ロジック:HBM長期契約がバリュエーション体系を再編

今回の混乱における最大の論点は、まさにHBMの長期契約メカニズムが短期的な価格弾力性に課す制約である。韓国投資証券は、HBMの長期契約によって固定された価格が、SKハイニックスが従来のDRAM価格上昇サイクルから受ける恩恵を限定的なものにしていると指摘する。一方、SemiAnalysisは、汎用DRAMの力強い価格上昇がこの影響を相殺するのに十分であり、HBM4の量産も今後の成長のモメンタムになるとみている。

SKハイニックスの郭魯正(クァク・ノジョン)CEOは以前、2027年はメモリ業界の歴史において最も供給が逼迫する年になるとの見解を示していた。韓国銀行も市場の懸念を和らげるべく報告書を公表し、AI主導の業界スーパーサイクルは持続する見通しであり、現在のモメンタムは従来の循環的な需要ではなく、AI革命を見据えた企業の投資競争によってもたらされていると指摘した。

今回の変動の本質は、市場全体によるSKハイニックスの評価(バリュエーション)ロジックの見直しである。ADR(米国預託証券)上場に先立ち、韓国国内の株価はすでにHBM長期契約による『価格上昇の抑制』効果を完全に織り込んでいた。しかしADR上場後、投資家は異なる枠組みで同社を評価し始めた。短期的な変動はまだ収まらないかもしれないが、下落そのものよりも注目すべきなのは、長期契約がメモリ業界固有のサイクルを真に変えることができるのかという点だ。将来の業績が実際に安定すれば、現在のバリュエーションロジックは再検討を迫られることになるかもしれない。

現在のポジション、どう対応すべきか?

すでにADRを保有している場合:1日限りの急落を取引判断の根拠とすべきではありません。買いの根拠がHBMの供給不足やAI関連の設備投資拡大にあるのであれば、現時点でファンダメンタルズに実質的な変化はなく、長期的なAIトレンドは維持されています。しかし、決算発表シーズン中はボラティリティが大幅に高まる可能性が非常に高いため、投資家はリスク管理のためにロスカットラインを設定するか、段階的にポジションを縮小することを検討してもよいでしょう。

新規買い増しまたはポジション追加を検討している場合:現在の水準は絶対的な底値ではないかもしれませんが、比較的妥当な範囲に入っています。投資家は「ピラミッド方式」を採用して段階的に買いを入れることができ、まずは30%の初期ポジションを構築し、株価がさらに下落した場合には買い増していくことができます。

様子見の場合:7月28日のマイクロソフトの決算発表を待つ方が賢明かもしれません。Azureの成長が予想を上回れば、SKハイニックスが反発する可能性は非常に高いですが、予想を下回れば、今後さらに低い価格水準となる可能性があります。

SKハイニックスの現在の下落は、これまでの過度な上昇を受けたテクニカル調整や流動性ショックによる側面が大きく、HBMの中期的な需給動向に方向性の変化はありません。ポジションが軽い、あるいはポジションを保有していない投資家は、この調整を利用してエントリー水準を再考することができますが、具体的なタイミングについては、今後発表される決算データと併せて判断すべきです。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。