关于存储龙头SK海力士股价剧烈震荡,你需要了解的一些信息

AI播客

美东时间7月10日SK海力士挂牌纳斯达克,随后的股价剧震源于业绩前瞻分歧引发的恐慌,以及高杠杆ETF强平引发的流动性螺旋,导致大量散户爆仓。尽管韩国投资证券下调Q2盈利预期,但SemiAnalysis及机构主流观点认为,HBM长期供需缺口及AI大厂订单可见性未变,基本面依然稳健。此次波动反映了市场对长约定价机制及估值框架的重塑。投资者需关注科技巨头财报中AI收入增速的验证。短期内,建议已持仓者关注风险控制,新入场者可待科技巨头财报确认需求趋势后采取分批建仓策略。

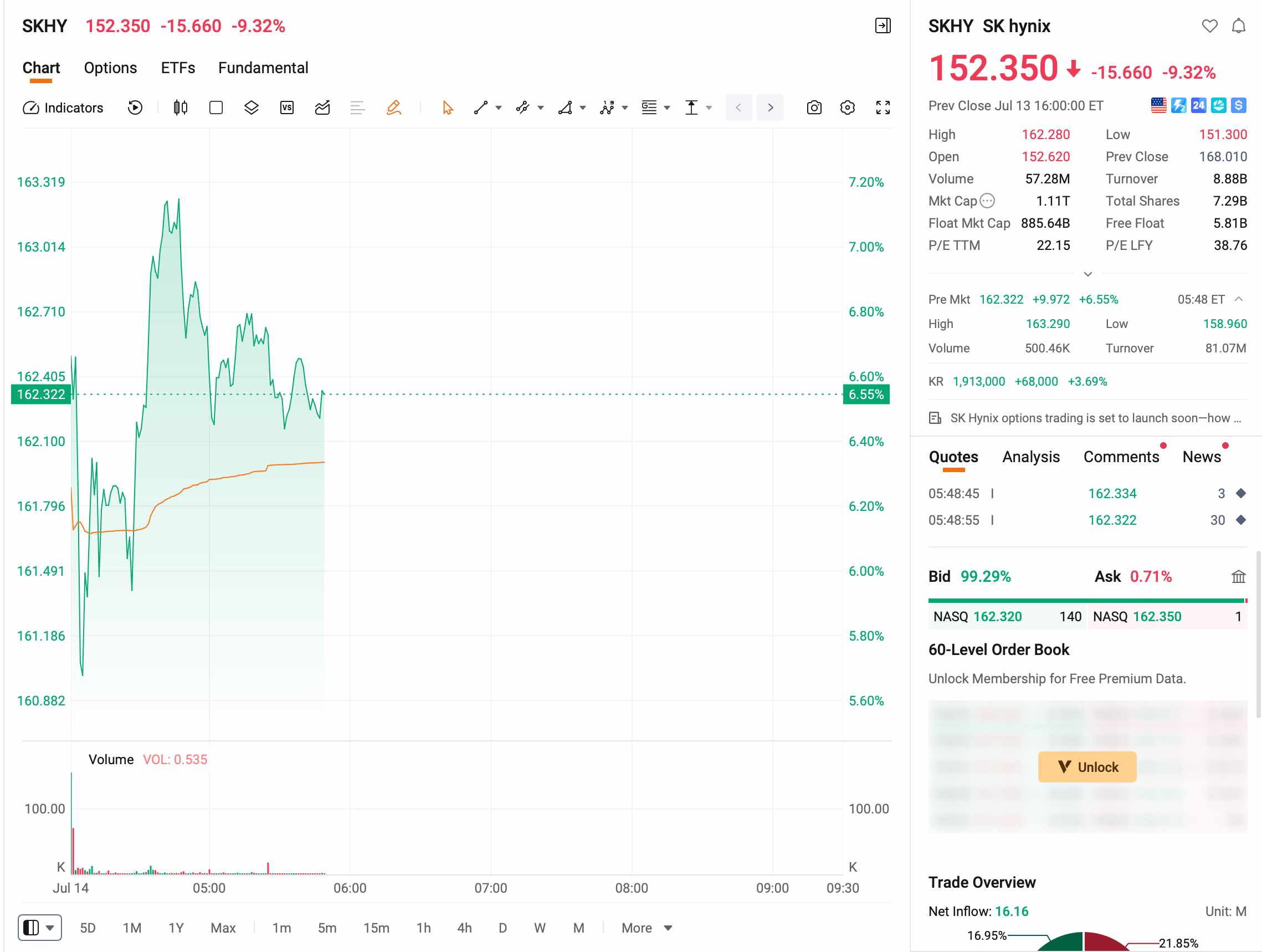

TradingKey - 美东时间7月10日,SK海力士(SKHY)ADR在纳斯达克挂牌,募资265亿美元,创外国企业赴美IPO新纪录,首日ADR收涨12.76%。

7月13日,韩股正股暴跌15.37%,创上市以来最大单日跌幅,较6月高点回撤35%。ADR单日暴跌近9%,几乎吐回全部涨幅。次日韩股上演V型反弹,截止发稿,ADR盘前涨逾6%,两日间的多空博弈堪称惨烈。

【来源:富途】

为什么SK海力士大跌?

一份"不及预期"的报告引爆恐慌

暴跌的直接导火索指向韩国投资证券(KIS)当日发布的业绩前瞻报告。KIS预测SK海力士第二季度营业利润60.4万亿韩元,同比增长556%,但仍较市场一致预期的65万亿韩元低约8%。

报告解释称,HBM多采用3至5年长期协议锁定价格,出货占比偏高反而拖累了综合平均售价涨幅。在SK海力士本轮累计涨幅已超200%的背景下,一句"不及预期"足以引爆恐慌性抛售。

杠杆ETF的清算螺旋才是真正推手

高盛(GS)报告指出,杠杆ETF的强制清算是周一暴跌的核心推手。这类产品大幅下跌后,发行方不得不进行激进的风险再平衡,这部分抛售占到本地机构净卖出额的62%。

5月下旬上市的追踪三星电子和SK海力士的十余只杠杆ETF价格已近乎腰斩。其中规模最大的KODEX SK海力士单一股票杠杆ETF,自上市以来累计下跌约45%,较6月高点回落超60%。

更触目惊心的是散户的代价。截至周一,韩国全市场累计超过120万杠杆散户账户触及保证金追缴线,其中约32万至36万账户已被全额强制平仓、本金清零,部分账户甚至倒欠券商负债。

次日V型反弹:SemiAnalysis唱多,监管出手

7月14日,韩股盘初延续恐慌,SK海力士一度跌近9%。午后市场出现戏剧性反转,SK海力士收涨3.68%,抹去全部盘中跌幅。

直接催化剂来自独立研究机构SemiAnalysis。该机构在当日发布题为《在他人恐惧时保持贪婪》的报告,旗帜鲜明看多。报告预计SK海力士第二季度DRAM综合均价环比增长约45%,显著高于KIS预测的28.9%,营业利润约55万亿韩元,高于市场共识,主要受通用DRAM定价环比飙升约60%支撑。分析师认为经历本轮调整后的SK海力士"是半导体领域目前风险回报比最佳的投资机会之一"。

与此同时,韩国政府宣布将于周四召开紧急会议,就单股杠杆ETF对股市的冲击研究应对方案。这是该议题首次进入最高级别经济协调平台讨论。

同日在东京举行的 SoftBank World 年度会议上,软银 CEO 孙正义预测到2040年,人工智能领域每年需投入5万亿美元,并断然驳斥了市场关于AI领域已出现泡沫的担忧,这在情绪上极大地协同支撑了亚太芯片股的午后反弹。

SK海力士的基本面变了吗?

尽管股价巨震,SK海力士的基本面叙事在7月中旬并未出现实质性逆转:

基本面维度 | 现状 |

HBM产能 | 2026年全年产能已被客户预订一空,部分订单排至2027年 |

客户结构 | |

技术壁垒 | HBM3E 12层堆叠技术仍领先三星、美光(MU) |

定价权 | 供不应求,HBM平均售价环比仍在上涨 |

业绩预期 | 市场一致预期2026年全年营业利润同比增长超60% |

如果7月22日起的科技巨头财报显示AI收入增速放缓,市场可能会下调2027年的HBM需求预测,这才是真正的基本面风险。

华尔街怎么看待SK海力士?

乐观方占据主流。瑞银(UBS)在7月初发布报告,将目标价上调至320万韩元,重申“买入”评级。该行预计SK海力士2026年营业利润将达32.7万亿韩元,高出市场一致预期约27%;2027年更上看62.3万亿韩元,超出预期约54%。瑞银认为长期供货协议落地、HBM4量产、ADR挂牌后潜在股票回购,三大催化剂将共同推动估值重新定价。花旗(C)5月已将目标价调至310万韩元,较当时股价有约68%上行空间。

韩国投资证券(KIS)虽下调Q2业绩预测,但维持380万韩元目标价及“增持”评级,称下修仅为长期协议修正,非基本面恶化。

7月29日微软(MSFT)财报和7月30日亚马逊(AMZN)财报,这两家是英伟达和SK海力士的间接大客户,其云业务AI收入增速将直接验证HBM需求的成色。

长期逻辑:HBM长约正在重塑估值体系

此次风波的核心争议,正是HBM长约机制对短期价格弹性的制约。韩国投资证券认为,HBM长约锁价导致SK海力士在传统DRAM涨价周期中受益程度相对有限。SemiAnalysis则押注通用DRAM的强劲涨价足以抵消这一影响,HBM4量产也将提供后续动能。

SK海力士CEO郭鲁正此前表示,2027年将成为存储行业历史上供应最紧张的一年。韩国央行也发布报告试图安抚市场,称AI驱动的行业超级周期预计还将持续,本轮驱动力来自企业为迎接AI变革的竞争性投资,而非传统周期性需求。

这场震荡的本质,是市场对SK海力士估值逻辑的一次集体修正。ADR上市前,韩国本土股价已将HBM长期协议的"涨价限制"效应充分计价;ADR挂牌后,投资者开始用不同框架审视这家公司。短期震荡可能尚未结束,但比跌幅本身更值得关注的,是长期合约能否真正改变存储行业的固有周期性。若未来盈利确实趋于稳定,当前的估值逻辑或需重新审视。

当前位置该怎么办?

已持有ADR:单日急跌不宜作为操作依据。若买入逻辑基于HBM供不应求及AI资本开支维持高位,目前基本面尚无实质性变化,AI长期趋势目前看没有改变。但财报季波动大概率会放大,可以设置止损线,或者分批减仓控制风险。

准备建仓或加仓:当前不算最低点,但已进入相对合理区间。可以采取"金字塔式"分批买入,先建30%底仓,后面如果跌得更低再加。

只是观望:不如等7月28日微软财报出来再看。如果Azure增速超预期,SK海力士大概率会反弹;若不及预期,后面可能还有更低的价位。

SK海力士本轮下跌更多源于前期涨幅过大后的技术性回调与流动性冲击,HBM中期供需格局未发生方向性变化。轻仓或空仓者可借此次调整重新评估入场位置,具体时点需结合财报数据再做判断。