SemiAnalysisの最新レポート:Anthropicの第3四半期売上高は10億ドルを突破する可能性がある

AIポッドキャスト

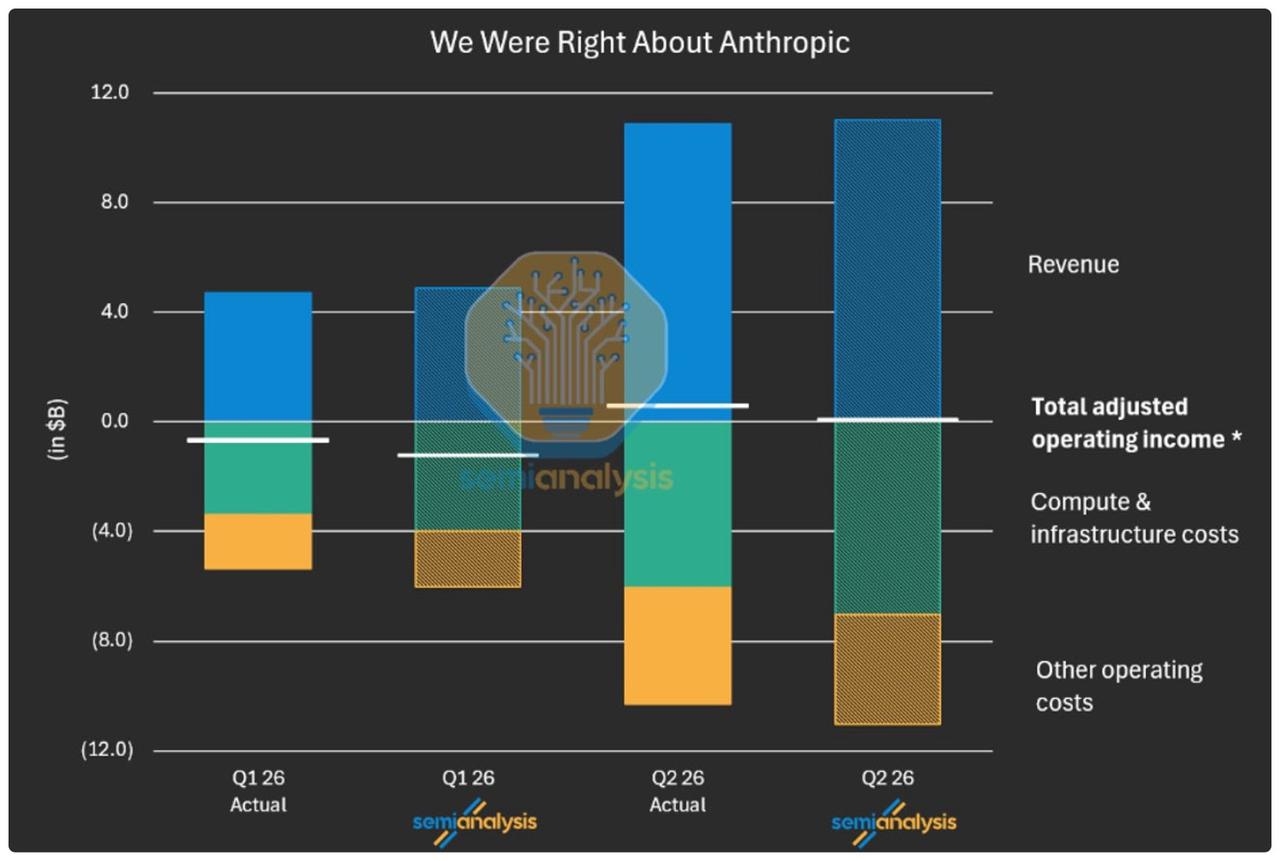

Anthropicは、API経由の従量課金モデルと推論効率の向上により、2026年第3四半期までにEBIT10億ドル超を見込む。年間経常収益(ARR)の約8割がAPIビジネスであり、500%という高い売上継続率(NRR)を誇る。同社の売上高総利益率は60%台まで回復しており、演算効率の改善によりOpenAIとの収益性格差が拡大する見通しだ。資本支出の規模から資本収益率(ROC)重視へと市場の焦点が移る中、AIの商業的成功が企業価値を決定付ける局面へ移行している。

TradingKey - 調査会社SemiAnalysisが発表した最新の詳細レポートによると、AI大規模モデル開発スタートアップのAnthropicは、2026年第3四半期までにGAAPベースのEBIT(支払利息・税金前利益)で10億ドル以上を達成する見込みであり、年間経常収益(ARR)は2025年末の90億ドルから600億ドル超へと急増すると予測されている。SemiAnalysisは、Anthropicが今後も効率的に戦略を実行し続ければ、市場価値が最初に6兆ドルに達する企業になる可能性があると指摘している。

[画像出典:SemiAnalysis公式ウェブサイト、データ出典:ウォール・ストリート・ジャーナルおよびSemiAnalysisトークノミクスモデル]

Claude Codeが企業への導入を推進する一方で、APIモデルが収益の天井を引き上げる。

この爆発的な業績拡大を牽引した最も直接的な原動力は、Anthropicが提供を開始したAIプログラミングツール「Claude Code」である。同レポートによると、現在GitHub上の全コードコミットの7%超をClaude Codeが占めており、同社のARR(年間経常収益)はわずか数カ月で指数関数的な成長を遂げた。

一般消費者(C端)向けサブスクリプションに依存するアプローチとは異なり、AnthropicのARRの約75%から85%は従量課金制のAPIビジネスから生み出されており、消費者向けサブスクリプションが占める割合は総ARRのわずか5%にとどまる。一方、同期間における最大のライバルであるOpenAIは、依然として売上高の65%以上をサブスクリプションモデルから得ていた。

これら2つのアプローチの違いは、APIモデルにはユーザーあたりの売上天井が存在しないという点にある。企業顧客が自律型エージェント(エージェンティック)のワークフローを導入すればするほど、トークン消費量と売上高はそれに伴って拡大し、新規顧客を絶えず獲得せずとも事業を拡大できる。AnthropicのCFO(最高財務責任者)が公表したデータによると、同社の売上継続率(NRR)は500%に達し、今年300億ドルのARRをもたらした顧客グループは、1年前にはわずか20億ドルしか貢献していなかった。

売上高総利益率は60%台に回復。推論効率が鍵を握る

ビジネスモデルの乖離は、財務データに直接反映されている。SemiAnalysisの推定によると、Anthropicの全体的な売上高総利益率は、2024年のマイナス94%から60%台半ばまで回復しており、API事業の売上高総利益率は80%を超えているという。

売上高総利益率が大幅に改善した背景にある核心的な要因は、推論効率の向上である。演算能力1メガワットあたりのARR(年間経常収益)で測定すると、Anthropicのこの指標はわずか9ヶ月前の1,600万ドルから、今年後半には6,000万ドルに達すると予測されている。推論のコンピューティングコストは大部分が固定費であるため、演算能力単位あたりに処理されるトークン量や価格が上昇すれば、限界利益率は100%に近づくことになる。

同レポートはまた、AnthropicとOpenAIの比較も行っている。両社がともにARR1,000億ドルに達した場合、OpenAIは膨大な無料ユーザー層をサポートしているためサービスコストが高くなり、売上高総利益はAnthropicよりも約250億ドル少なくなると指摘している。この格差は、両者が次世代モデルのトレーニングに投資できる資金量に直接影響を与える。AnthropicのEBIT(利払い前・税引き前利益)マージンは2026年第2四半期に36%に達しており、同レポートは2028年までにAnthropicの累積EBITがOpenAIを2,500億ドル上回ると予測している。

AnthropicのIPO(新規公開株)の時期が近づくにつれ、業界の関心は「計算資源(コンピューティングパワー)の争奪」から「投資リターンの算出」へと移行している。

この財務データは、Anthropicが6月1日に非公開で新規公開株式(IPO)を申請した直後に公表された。SemiAnalysisは、現時点での株式公開には一定の緊急性があると指摘している。その理由として、テック大手がすでに巨額の株式資金調達を完了しており、資本市場のウィンドウが狭まりつつある中、Anthropicは資金調達競争で主導権を握るために早期の市場デビューを果たす必要があるためである。

同時に、Anthropicの台頭は業界全体のロジックを変化させつつある。過去2年間にわたる「いかなるコストを払ってでも計算能力を確保する」という力任せの競争は、転換点を迎えている。MetaがAI計算能力をリースするクラウドインフラ事業の立ち上げを計画しているとの噂が最近流れたほか、別のメディアの報道によると、Anthropicは自社製AIチップ開発に向けた初期準備を開始し、製造面での協業の可能性を巡りサムスン電子との協議に入ったという。これらの動きはすべて、業界の焦点が資本支出の規模から資本収益率(ROC)へと移行していることを示している。

このSemiAnalysisのレポートが実際に言わんとしていることは、突き詰めれば一つの事実に行き着く。すなわち、AI商業化の次のフェーズは、モデルの能力を持続可能で高売上高総利益率のキャッシュフローへと変換できる企業のものになるということだ。Anthropicは、四半期利益が10億ドル規模に達したことで、このビジネスモデルが実現可能であることを証明した。これは同社を競合から一歩リードさせるだけでなく、このセクター全体の評価方法(バリュエーション)を再定義している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。