テスラの第2四半期納車台数は48万台と予想を大幅に上回ったが、なぜ株価は7.49%急落し、この1年で最大の下げ幅を記録したのか?

テスラの第2四半期納車台数は48万126台と市場予想を大幅に上回った。在庫消化と旺盛な需要が寄与したが、株価は「好材料の織り込み済み」と高PERによる割高感から7.49%急落した。主力のModel 3/Yが販売を牽引する一方、Cybertruckの低迷やBYDとの世界首位争い、利益率を圧迫する販売促進策が課題として残る。アナリストは、短期的な販売数よりも、FSDやAI事業の進展が今後の株価形成および長期キャッシュフローにとって真に重要な評価軸であると指摘している。

TradingKey - 現地時間7月2日、テスラ( TSLA)は2026年第2四半期の生産および納車データを発表し、市場予想を大きく上回る結果を示した。

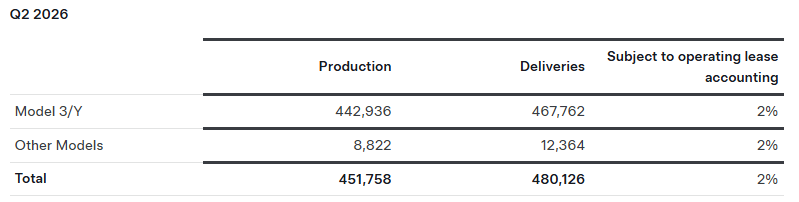

当四半期、同社は451,758台を生産し、480,126台を納車した。これは前年同期比25%増、前四半期比34%増に相当する。これはBloombergのコンセンサス予想である406,000台を大幅に上回っただけでなく、ゴールドマン・サックスの最も楽観的な予測である420,000台をも超過した。

出所:テスラ

ディープウォーター・アセット・マネジメントのマネージング・パートナーであるマンスター氏は、「テスラの納車台数データは、2024年3月に始まった『EVの冬』から我々が脱却しつつあることを示す最初の兆候だ」と指摘した。

しかし、この優れたデータは株価を押し上げるには至らず、テスラの株価は前日比7.49%安の393.45ドルで取引を終え、ほぼ1年ぶりの大幅な下落を記録した。

出所:TradingView

テスラ、第2四半期納車台数が市場予想を大幅に上回る

テスラの今回の納車台数は市場予想を大幅に上回った。これは主に中国および欧州市場における好調な業績が牽引したものである。CFRAリサーチのアナリストであるギャレット・ネルソン氏は、7,500ドルの米国電気自動車(EV)購入補助金の廃止後、需要の回復は想定よりも早かったと指摘した。一方、欧州市場では、イラン情勢の緊迫化に伴う原油価格の上昇を背景に、EVに対する消費者の関心が著しく高まった。

さらに、テスラの第2四半期の納車台数は生産台数を約2万8,000台超回った。これは、同社が第1四半期に生じた約5万台の余剰在庫を順調に消化したことを示しており、これまでの「生産能力の拡大が需要を上回る」という傾向を打破する形となった。

車種別では、「モデル3」と「モデルY」が引き続き圧倒的な主力であり、納車台数は46万7,762台に達し、全体の約97.4%を占めた。一方、「サイバートラック(Cybertruck)」の需要は低迷が続いており、SpaceXによる大口購入がなければ、全体の納車実績はさらに精彩を欠くものになっていた可能性がある。

注目すべき点として、今四半期は「モデルS」と「モデルX」が「ラストチャンス・セール」効果の恩恵を受ける最後の四半期となる可能性がある。テスラは人型ロボット「Optimus」に生産能力を振り向けるため、5月にこれら2つの高級モデルの生産を終了したためである。

株価はなぜ上昇せず、下落したのか。

テスラの株価が急落した主な理由は、過去4営業日連続の上昇によって、市場予想を上回る納車台数という好材料がすでに完全に織り込まれていたためです。

マンスター氏は、投資家が好調な納車データをすでに見込んで賭けていたため、このニュースが正式に発表された時点では、市場が興奮を維持する理由はほとんど残されていなかったと考えています。

さらに、テスラの現在の予想株価収益率(PER)は204倍となっており、伝統的な自動車メーカーのバリュエーション論理からはすでに大きく乖離しています。投資家は単なる自動車販売の伸びよりも、マスク氏の宇宙開発、電気自動車、そして人工知能事業の統合という壮大なナラティブ(物語)に注目しています。

テスラの第2四半期における蓄電製品の導入量は、第1四半期比で53%増となる13.5ギガワット時(GWh)に達したものの、市場予想の13.8GWhにはわずかに届かず、投資家にさらなるサプライズをもたらすには至りませんでした。

トゥルイストのアナリストであるウィリアム・スタイン氏は、車両の納車台数と比較して、AIプロジェクト(特にFSD:完全自動運転)の進捗状況の方が、テスラの長期的なキャッシュフローや株価パフォーマンスにとって遥かに重要であると強調しました。

業界競争の激化により、テスラは複数の課題に直面している

フォード・モーター( F)の第2四半期総売上高は10%減少し、電気自動車(EV)の売上高は40.7%減少した。ゼネラル・モーターズ( GM)は四半期売上高が4.2%減少し、EV市場は依然として小規模であると指摘した。ルシード( LCID)は、納車台数が予想を下回ったと報告し、一連の組織再編を発表した。対照的に、リヴィアン( RIVN)は素晴らしい業績を示し、前四半期の納車台数は予想を上回り、通年の納車目標を引き上げた。

特に、BYDは第2四半期に55万7,090台の完全電気自動車を納車し、テスラを7万7,000台も上回って、世界首位の座を奪還した。

競争力を維持するために、テスラは売上高を継続的に伸ばすだけでなく、健全な利益率を確保する必要もある。テスラは納車目標を達成するために値下げや販促インセンティブに依存しており、これが同社の利益率を必然的に圧迫している。

さらに、米国のインフレ、貿易政策の変化、半導体コストの上昇などの要因が、今後のテスラにとってさらなる課題となる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。