スペースX初の投資適格債に890億ドルの需要殺到;株価は7%急騰、資金不足の噂は否定

AIポッドキャスト

SpaceXの初の投資適格社債発行は、需要が供給の4倍超となる890億ドルに達し、発行スプレッドも当初提示から25bp縮小した。この旺盛な需要は、同社のキャッシュフロー創出能力に対する市場の強い信頼を裏付け、資金繰り懸念を払拭した。債券市場での評価を受け、株式市場でも資本構成の最適化とリスクプレミアムの低下が好感され、株価は急騰した。同社の手元流動性の厚さと多角的なビジネスモデルの安定性が確認されたことで、これまで市場を覆っていた深刻な資金不足という懸念は完全に否定された。

TradingKey - Bloombergによると、米国投資適格社債市場におけるSpaceXの初の社債発行は、極めて旺盛な需要を集めた。5本立てで発行されたこの社債には計890億ドルの購入注文が殺到し、応募倍率は4倍超に達し、今年の米社債発行規模として最大級のものとなった。

200億ドルから250億ドルの社債発行に対し、最終的に890億ドルの市場需要が寄せられ、4倍以上の超過需要となった。発行スプレッドは当初の提示水準から25ベーシスポイント(bp)縮小して175bpとなり、最長年限トランチの償還期限は2056年に設定された。需要の過熱ぶりと価格水準の双方とも、同社の長期的な債務履行能力に対する債券市場の強い信頼を明確に示している。

[出所:Bloomberg]

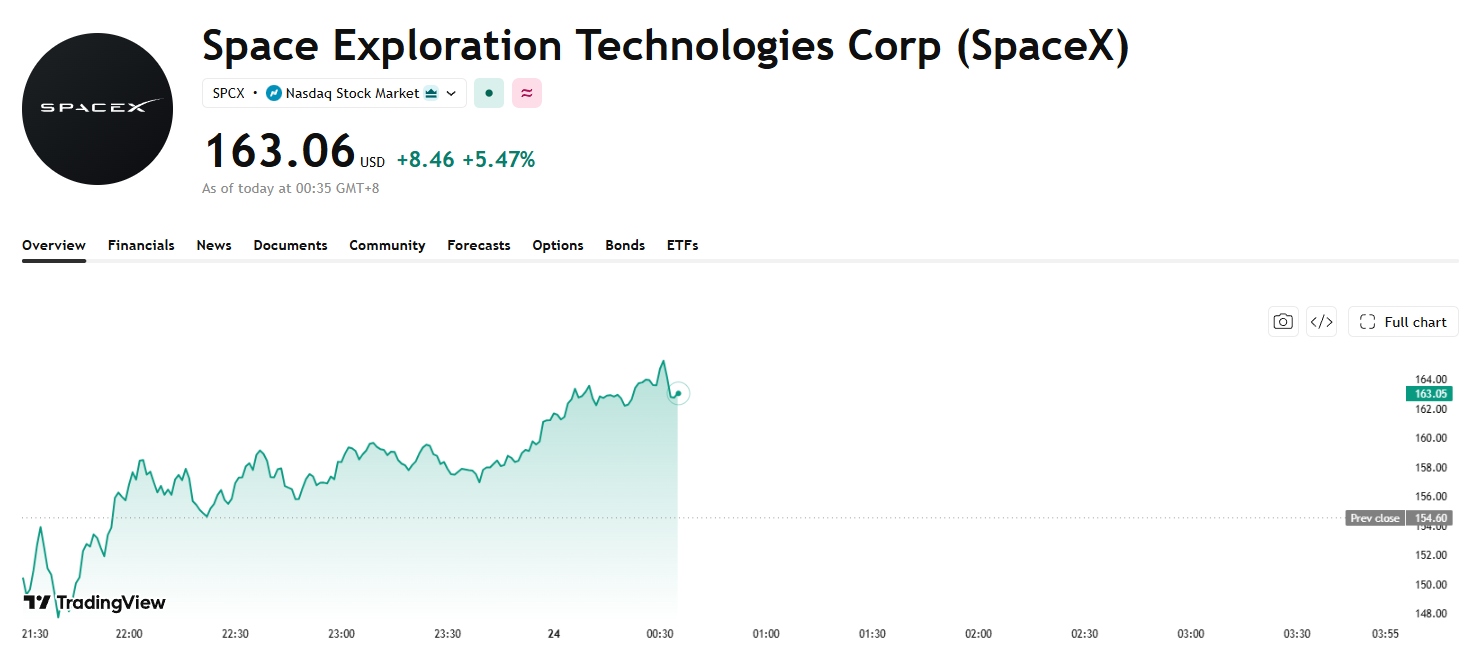

社債発行への旺盛な需要を好感し、SpaceXの株価は一時7%超急騰した。報道時点で株価は5%超高の163.06ドルで推移しており、時価総額は再び2兆1400億ドル台に乗せた。

[出所:TradingView]

長期的な成長性を追求する株式投資家とは対照的に、債券投資家はキャッシュフローの安定性と債務償還の安全性に基づいて投資を判断するため、より保守的なリスク許容度を反映している。

こうした性質の資金は、低いリスクプレミアムや超長期の償還年限であっても、積極的に引き受ける。実質的に、これはSpaceXの信用力を実際の資金で裏付けるものであり、同社が展開する航空宇宙、Starlink、AI事業といった多角的なビジネスにおける成長の確実性と、将来のキャッシュフローによる債務カバー能力を証明している。これにより、かつて市場に流れていた『同社は深刻な資金不足に陥っており、キャッシュフローの圧迫に直面している』という極めて弱気な見方は、直接的に否定された形だ。

この値決めのシグナルは、すぐに株式市場に伝播した。これまで株価急落の主な引き金となっていたのは、社債発行に端を発するキャッシュフローへの警戒感であった。市場はIPO後に相次ぐ資金調達について、資金ギャップが予想以上に膨らんでいる兆候と受け止めていたためだ。

しかし、債券市場の好調な反応により、主に短期ブリッジローンの返済や運転資金の補填を目的とした今回の資金調達は、『通常の資本構成の最適化』という本来の位置づけに戻った。バランスシート上の1000億ドル規模の手元流動性という安全クッションも相まって、株式評価における債務リスクプレミアムは著しく低下し、市場のパニックは急速に沈静化した。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。