バンク・オブ・アメリカが米国株の利益確定を示唆:弱気相場シグナルの70%が点灯、ハイテク株は依然として買いか?

AIポッドキャスト

バンク・オブ・アメリカ(BofA)は、AI・半導体・メガキャップ・テック株への過度な集中と歴史的ピークに匹敵するバリュエーション指標の多さから、米国株に70%の弱気警告シグナルが点灯したと警告している。市場は高バリュエーションと混雑した取引に敏感になっており、利益確定とバリュエーションが低く放置されているセクターへのシフトを推奨する。一部の市場参加者は依然強気だが、AI関連銘柄の選別が重要となり、収益力のあるテクノロジーリーダーや間接的な恩恵を受けるセクターが注目される。

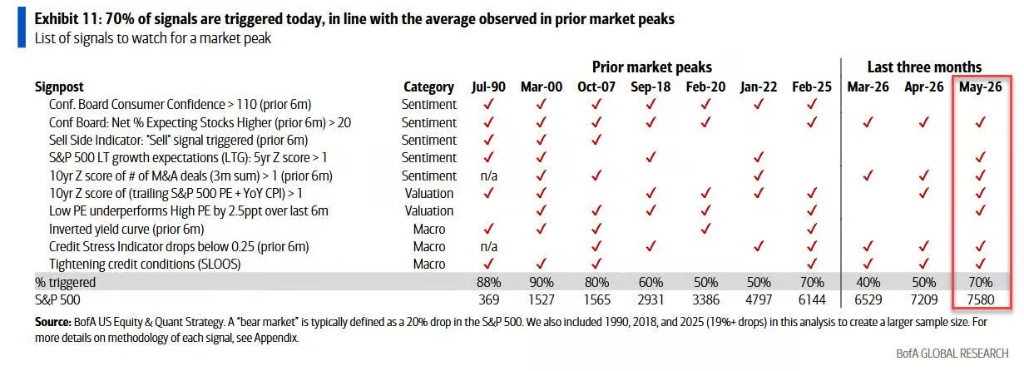

TradingKey - 直近、AI、半導体、メガキャップ・テック株に牽引された力強い米国株の上昇を受け、市場の乖離が大幅に拡大している。バンク・オブ・アメリカ( BAC)は最近、同行が追跡している弱気警告シグナルの約70%が点灯したと警告した。この割合は、1990年以降のS&P 500における7回の相場天井圏で見られた平均水準に匹敵する。サビタ・スブラマニアン氏率いるBofAの戦略チームは、現在の米国株にはあまりにも多くのレッドフラッグ(警告信号)が出ていると考えており、投資家に対し、無差別に高値を追い続けるのではなく、適度な利益確定を検討するよう示唆している。

6月8日の終値時点で、S&P 500指数は7,405.72ポイントとなり、年初来で約8.2%上昇、一方 Nasdaq は今年約11.6%上昇している。表面上、米国株は依然として強い勢いの中にあるが、先週金曜日にはS&P 500が2.6%急落し、昨年10月以来の最大の下落率を記録。AI関連銘柄も大幅な調整に見舞われた。月曜日には一部回復が見られたものの、急落後に素早く反発するというこのパターンは、市場が高バリュエーションや混雑した取引に対してますます敏感になっていることを示唆している。

なぜBofAは利益確定を推奨しているのか。

バンク・オブ・アメリカ(BofA)の核心的な評価によれば、米国株はすでに歴史的なピークに典型的な多くの特徴を示している。同レポートは、S&P500指数の20のバリュエーション指標のうち17が統計的な割高を示しており、さらに8つはドットコム・バブル期に見られた水準さえ上回っていると指摘している。

バリュエーションの高さだけで下落確率が100%になるわけではないが、現在の相場上昇は超大型ハイテク株やAI取引に過度に依存している。BofAは、S&P500指数が大手テクノロジー企業に過剰に集中しており、高いPER(株価収益率)、過度に楽観的な成長期待、そしてハイテク部門内でのパフォーマンスの乖離は、すべて現在の市場における警戒信号であると考えている。

これは市場上昇の「広がり」が強くないことを示唆している。指数は高水準を維持しているように見えるが、実際の上昇は主に一部のAI、半導体、および超大型テクノロジー大手が牽引している。これらの主導株で利益確定売りが発生した場合、指数は下落を相殺するのに十分なセクターローテーションを欠く可能性がある。

一方、ハイテク株のボラティリティは最近激化している。市場データによると、フィラデルフィア半導体株指数は先週金曜日に10%超急落し、2020年3月以来の最大の下落率を記録した。これは1994年の統計開始以来、4番目に大きな下げ幅である。堅調な米雇用統計が債券利回りを押し上げ、米連邦準備理事会(FRB)の次なる動きがよりタカ派的になるとの懸念を煽り、リスク許容度の重荷となっている。

加えて、現在の米国の金利環境は市場にとって逆風となっている。予想を上回った5月の非農業部門雇用者数を受け、高金利がより長く続く(higher for longer)との市場心理が大幅に強まった。今週発表される消費者物価指数(CPI)データも、FRBの次なる政策段階の基調を決定付ける可能性がある。もしインフレが高止まりし、米国債利回りが上昇すれば、成長株のバリュエーションを直接的に圧迫することになるだろう。

70%の弱気相場シグナルは何を意味するのか。

「70%弱気相場サイン」の点灯は、市場が直ちに弱気相場入りすることを意味するわけではない。正確には、米国株がハイリスク・ゾーンに入ったことを示している。歴史的に、同様の警告指標が相次いで点灯する場合、市場は戦術的な天井に近づいていることが多く、その結果、リスク・リワード比が悪化する傾向にある。

バンク・オブ・アメリカ(BofA)は、S&P500指数の年末目標値を7,100に据え置いた。これは、当時の終値から約4.5%から6%の下落リスクを示唆しているとされる。言い換えれば、BofAは暴落を予測しているのではなく、指数レベルでの上昇余地は限られており、下落リスクが潜在的な利益を上回り始めていることを示唆している。

投資家にとって、70%の弱気相場シグナルが保有資産の全面的な売却を意味するわけではないことを明確にすることが重要だ。戦略的には、この70%のシグナルは「強気姿勢を抑える」ための促しと解釈されるべきである。これは、市場がもはや盲目的に上昇を追いかけたり、特定のテーマに高レバレッジで賭けたりするのに適していないことを示唆しているが、あらゆる機会が全般的に失われたわけではない。BofAは、金融、ヘルスケア、および一般消費財・サービスセクターの一部など、バリュエーションが低く、これまで放置されていた銘柄やセクターに注目することを推奨している。

実際、市場の見方は分かれている。モルガン・スタンレーは、S&P500が年末までに8,000に達する可能性があるとして、依然として強気相場が継続するとみている。インベストペディアの報道によると、一部の機関投資家は、企業業績やAIへの設備投資が引き続き市場を支えていると主張し、最近のハイテク株の下落を「押し目買い」の好機と捉えている。

シティの姿勢も比較的穏健だ。同社の「弱気相場チェックリスト」によれば、米国の市場リスクシグナルは2008年以来の高水準にあるものの、典型的な弱気相場の直前に見られる極端な水準にはまだ達していない。したがって、シティは投資家が「押し目買い」戦略を完全に放棄することは推奨していない。

ハイテク株は依然として買いか。

ハイテク株は引き続き注目の対象だが、投資ロジックは変化している。これまでは、企業がAI、演算能力、半導体、あるいはクラウドコンピューティングといった概念に関連してさえいれば、市場はバリュエーション・プレミアムを付与する傾向があった。しかし、米国株が最高値を更新し続けるなか、投資家は今後、「真の受益者」と「センチメント主導の株高」を明確に区別する必要がある。

長期的に注目すべき第1のカテゴリーは、強固な収益力とキャッシュフローを誇るテクノロジーリーダー企業である。大手クラウドコンピューティング、AIチップ、半導体製造装置メーカー、そして受注の裏付けが明確な企業は、依然としてAI設備投資サイクルの恩恵を受ける可能性が高い。業績が着実に具現化し続ける限り、高水準のバリュエーションも一定の正当性を持つ。

警戒を要する第2のカテゴリーは、短期間に株価が急騰しバリュエーションが過熱しているものの、利益が伴っていないAI関連銘柄だ。これらの銘柄は、市場心理が強気な局面では最大の弾力性を示すが、国債利回りの上昇や利益確定売りが始まった際には、最も大幅な調整を受けやすい。

第3の投資機会は、ハイテク以外のセクターでAIから間接的に恩恵を受ける分野に見出せる。バンク・オブ・アメリカは以前、AIバブルを懸念する向きに対し、電化、電力網インフラ、金属、防衛といった間接的な受益者に注目を移すべきだと提案した。これらの産業はAIデータセンターの拡充やエネルギー需要の増加に支えられており、急騰したAI銘柄よりもバリュエーションの変動が低い可能性があるためだ。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。