美银提示美股获利了结:熊市信号触发70%,科技股还能买吗?

AI播客

美股在AI及科技股推动下大幅上涨后,市场分歧加剧,美国银行(BAC)警告70%的熊市预警信号已被触发,比例与历史顶部前相当。报告指出标普500指数估值偏高,且上涨过度集中于少数大型科技股,市场上涨“广度”不足。近期科技股波动加大,强劲就业数据推升债券收益率,市场对高利率维持更久担忧升温。美银维持标普500年底目标位7100点,提示投资者适度获利了结,降低进攻性,关注估值较低的金融、医疗保健等板块。尽管部分机构仍看好市场,但对科技股的买入逻辑需区分“真正受益者”和“情绪驱动型上涨”。

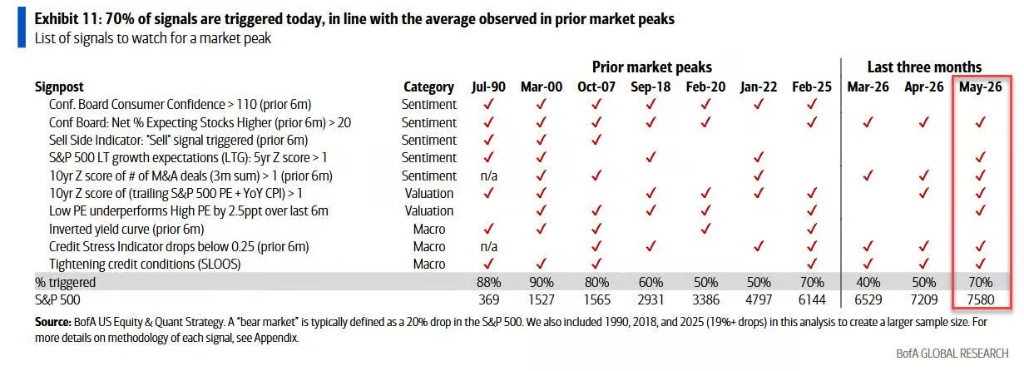

TradingKey - 近期,美股在经历AI、半导体和大型科技股推动的强势上涨后,市场分歧正在明显加大。美国银行(BAC)最新警告称,其追踪的一系列熊市预警信号中,约70%已经被触发,这一比例与1990年以来七次标普500市场顶部前的平均水平相当。以Savita Subramanian为首的美银策略团队认为,当前美股危险信号过多,建议投资者考虑适度获利了结,而不是继续无差别追高。

截至6月8日收盘,标普500指数报7405.72点,年内上涨约8.2%,纳指年内上涨约11.6%。表面看,美股仍处于强势区间,但上周五标普500曾大跌2.6%,创去年10月以来最大单日跌幅,AI相关股票也出现剧烈回调。周一虽然有所修复,但这种急跌快反弹的走势,显示出市场已经对高估值和拥挤交易更加敏感。

美银为什么提示获利了结?

美银的核心判断是,美股当前已经出现较多类似历史顶部阶段的特征。报告称,标普500指数在20项估值指标中,有17项显示统计意义上的高估值,并且有8项指标甚至高于科技泡沫时期水平。

估值偏高本身并不会百分百导致下跌,但当前上涨的高度太过依赖大型科技股和AI交易。美银认为标普500已经过度集中于大型科技公司,高市盈率、过于乐观的增长预期,以及科技板块内部表现分化,都是当前市场的红色警讯。

这意味着市场上涨的“广度”并不强。指数看起来仍处高位,但实际上主要由少数AI、半导体和大型科技龙头贡献。一旦这些龙头出现获利回吐,指数可能缺乏足够板块轮动来对冲下跌。

与此同时,近期科技股波动已经加大。盘面显示,费城半导体指数上周五单日暴跌超10%,创2020年3月以来最大单日跌幅,也是该指数自1994年有数据记录以来第四大单日跌幅。强劲的美国就业数据推升债券收益率,市场对美联储下一步动作可能更鹰派的担忧升温,进一步打压风险偏好。

此外,美国目前的利率环境对市场并不友好。在美国5月非农强于预期后,市场对于高利率维持更久的语气显著升温。本周即将公布的CPI也可能决定美联储下阶段政策语气。如果通胀继续偏热,美债收益率走高,将直接压低成长股估值。

70%熊市信号意味着什么?

“70%熊市信号触发”并不等于市场马上进入熊市。更准确地说,它说明美股已经进入高风险区域。从过往历史看,当类似预警指标大量触发时,市场往往已经接近阶段性顶部,后续收益风险比下降。

美银维持标普500年底目标位7100点,据报道这较当时收盘价意味着约4.5%至6%的潜在下行空间。也就是说,美银不是在预测崩盘,而是在提示指数层面继续上行空间有限,下行风险开始大于上行机会。

对于投资者来说,要清楚70%熊市信号并不意味着要全面清仓。从策略角度看,70%信号更应该被理解为“降低进攻性”的提示。它说明市场已经不适合继续盲目追高,也不适合用高杠杆押注单一主题,但并不意味着所有股票都没有机会。美银建议关注估值较低、此前被忽视的个股和行业,例如金融、医疗保健和部分消费可选板块。

事实上,市场也存在不同观点。摩根士丹利仍认为牛市可能延续,并预计标普500年底有机会升至8000点。Investopedia报道称,部分机构认为近期科技股下跌后仍可逢低买入,理由是企业盈利和AI资本开支仍在支撑市场。

花旗的观点也相对温和。花旗的熊市清单显示美国市场风险信号处于2008年以来较高水平,但尚未达到典型熊市前的极端状态,因此不建议投资者完全放弃逢低买入策略。

科技股是否还值得买?

科技股仍然值得关注,但买入逻辑已经发生变化。过去一段时间,只要公司沾上AI、算力、芯片、云计算等概念,市场就愿意给出估值溢价;但在美股持续刷新历史高点的背景下,投资者更需要区分“真正受益者”和“情绪驱动型上涨”。

第一类仍值得中长期关注的是盈利和现金流强劲的科技龙头。大型云计算、AI芯片、半导体设备和拥有明确订单支撑的公司,仍可能受益于AI资本开支周期。只要业绩能够持续兑现,高估值仍有一定合理性。

第二类需要谨慎的是短期涨幅过大、估值已经严重透支、但利润尚未兑现的AI概念股。这类股票在市场情绪好时弹性最大,但当美债收益率上升或资金开始获利了结时,也最容易出现剧烈回调。

第三类机会可能来自科技之外的AI间接受益板块。美银此前建议,若担心AI泡沫,可以关注电气化、电网基础设施、金属和国防等间接受益领域,因为这些行业受AI数据中心扩张和能源需求增长推动,但估值波动可能低于热门AI股。