モーニングスターが警告を発する, SpaceXのバリュエーションには大幅なプレミアムがある, プルバックを待つのが最良の選択肢かもしれない

AIポッドキャスト

MorningstarはSpaceXのIPO評価額1兆7500億ドル〜1兆8000億ドルに対し、公正価値を7800億ドルと算定し、著しく過大評価されているとの見解を示した。この乖離の主な原因は、イーロン・マスク氏のAI企業xAIの買収によるAI事業の不確実性にある。打ち上げ・衛星事業の強さは認めるも、AI事業の評価はシナリオにより大きく変動し、実現可能性に高い疑義が残る。また、マスク氏による議決権の集中といったガバナンスリスクも指摘されている。短期的には投機熱で株価は支えられうるが、ロックアップ解除後の売り圧力やバリュエーションとファンダメンタルズの乖離から、長期投資家はIPO後の調整を待つべきである。

TradingKey - SpaceXの新規株式公開(IPO)に向けたカウントダウンが正式に始まるなか、ウォール街から明確な反対の声を上げる最初の機関が現れた。2026年6月、世界的な権威を持つ格付け機関のMorningstarはSpaceXの調査カバレッジを開始し、公正価値を7800億ドルと算定した。これは同社が目標とするIPO評価額1兆7500億ドル〜1兆8000億ドルの半分以下にとどまる。

Morningstarのアナリストであるニコラス・オーウェンズ氏は、「同社は著しく過大評価されていると考えており、投資家はIPO後により魅力的な価格で買い入れる機会を得るだろう」と明言した。

大幅なバリュエーション格差

モーニングスターの主要な判断は、ディスカウント・キャッシュ・フロー(DCF)モデルに基づいている。同社は、スペースXの打ち上げ事業とスターリンク衛星事業を約6110億ドルと評価する一方、AI事業については異なる開発シナリオに確率加重を適用して約1700億ドルと算出し、合計で約7800億ドルの適正価値を導き出している。

また、モーニングスターは打ち上げおよび衛星インターネット分野におけるスペースXの技術的・市場的リーダーシップを認めている。2025年、スペースXは167回の打ち上げに成功し、地球軌道へのペイロード(積載量)重量の約90%を占めた。ファルコン9ロケットの1キログラムあたりの打ち上げコストは1500ドル未満にまで抑えられており、これは従来の宇宙産業のベンチマークである1万ドル以上と比較して95%以上の削減となっている。

スターリンクの同期間の売上高は前年比50%増の112億ドルに達し、営業利益は44億ドルを超えた。モーニングスターは、再利用型ロケットによるコスト優位性とスターリンクの規模の経済を評価し、スペースXに対し「ナロー・モート(狭い経済的な堀)」の格付けを付与した。

評価額の乖離における根本的な相違は、AI事業の価格付けに起因している。

2026年初頭に行われた、イーロン・マスク氏のAI企業であるxAIのスペースXによる買収が、モーニングスターによる格下げの主な要因となった。モーニングスターは軌道上データセンターなどのAI事業について3つのシナリオ・シミュレーションを実施した。最も楽観的なシナリオでは、AIインフラは約1兆3000億ドルの価値を創出する可能性があるが、その発生確率はわずか7%にとどまる。一方で、計画が棚上げされるシナリオの確率は43%にものぼり、その場合は810億ドル以上の価値が失われることになる。

オーウェンズ氏は次のように述べた。「我々はxAIが宇宙インフラにおいて持続的な優位性を確立する可能性が最も高いと考えているが、計画の科学的および経済的な実現可能性については、依然として高い不確実性が残っている。」

より広い視点で見れば、このような高い評価額を維持することの難しさも顕著である。ゴールドマン・サックスは、スペースXが2030年までに1兆8000億ドルの評価額を維持するためには、年間売上高が1000億ドルを超え、年平均成長率(CAGR)を40%以上に保つ必要があると指摘したが、これは極めて困難である。

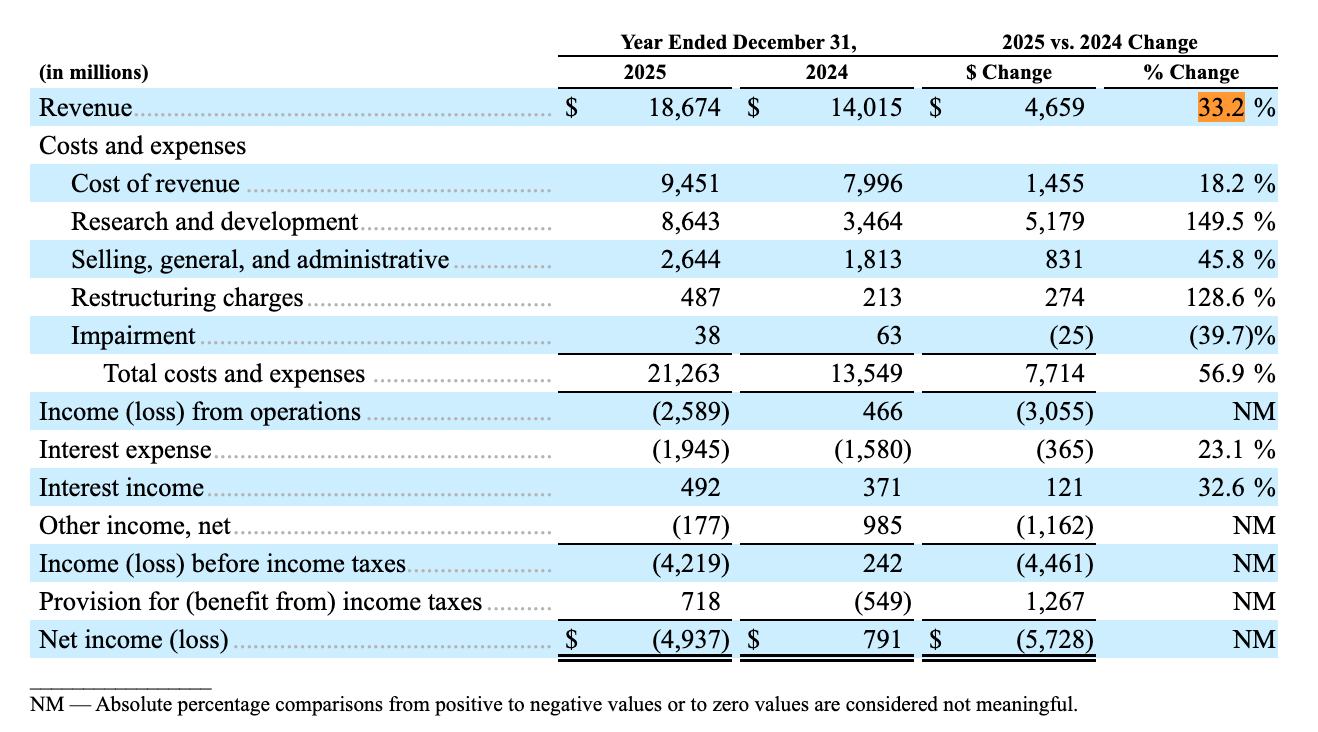

[2025年におけるスペースXとxAIの合計売上高は186億7400万ドルであった。出所:スペースX目論見書]

以前にスペースXが発表した決算によると、2025年の合計売上高は前年比33.2%増の186億7400万ドルであったが、純損失は49億3700万ドルに達した。これは主にAI事業が足を引っ張った形となり、AI部門は63億5500万ドルの営業損失を記録した。

ガバナンス・リスク

モーニングスターによるガバナンス上の懸念に関する警告も、同様に無視することはできない。マスク氏は、CEO、CTO、および取締役会長を兼務しながら、デュアルクラス株式構造(二層株式構造)を通じて議決権の約80%から85%を掌握する見通しだ。

モーニングスターのレポートは、マスク氏が85%の議決権を掌握すると予想されること、およびxAIの買収が独立当事者間の取引ではなかったという事実の両方が、重大な潜在的リスクを象徴していると指摘した。

これに先立ち、デンマークの年金基金アカデミカー・ペンション(AkademikerPension)はSpaceXを投資ブラックリストに掲載し、同社のIPO(新規株式公開)への応募や二次市場での取引への参加を拒否した。同基金の最高投資責任者(CIO)は、SpaceXの適正な評価額は1兆ドルを超えるべきではないと述べ、そのガバナンス構造を「壊滅的」と評した。

短期モメンタムと長期圧力

短期的には、投資家の投機的な熱狂が株価を下支えする可能性がある。モーニングスターは、たとえIPO価格が適正価値を大幅に上回ったとしても、初期の公開浮動株が極めて少ないこと、AIインフラに対する市場の旺盛な需要、そしてIPOからわずか15取引日後にNasdaq 100指数に採用され得るという点から、SpaceXの株価は上場初期段階で安定的に推移すると予想している。

しかし、未公開株投資家のロックアップ期間が終了し、大量の株式が公開市場に流入するにつれて、その後の売り圧力は徐々に蓄積される見通しだ。その時点で、株価はより妥当なバリュエーションの範囲へと回帰し、投資家に対してIPO時よりも大きな安全余裕度を提供する可能性がある。

投資家向けの評価として、モーニングスターはSpaceXのIPOプレミアムがすでに歴史的な高水準にあると指摘している。同社のロケット打ち上げおよびStarlink事業が明確な競争優位性を備えているとはいえ、xAIの買収を通じて導入されたAI資産は、依然として不確実性の高い初期段階にある。現在のバリュエーションの枠組みは、この長期的なナラティブに過度な重みを置いている。

短期的な投機が初日のパフォーマンスを支える可能性はあるが、これこそが高プレミアムIPOにおける典型的な感情のピークである。バリュエーションとファンダメンタルズの乖離が市場で徐々に消化されるにつれ、上場後の数カ月間でより優れた安全余裕度を伴う投資機会(アロケーションの好機)が訪れるかもしれない。長期投資家にとって、IPO当日に急いで高値追いをする必要はない。ピーク時に低いプレミアム(上値余地)を受け入れるよりも、機関投資家の保有株が放出された後の自然な調整を辛抱強く待つべきであり、その時こそ真の価値の拠り所が徐々に表面化するだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。