晨星发出预警,SpaceX估值存在较大溢价,等待回调或为最佳选择

AI播客

晨星公司对SpaceX IPO估值持反对意见,其公允价值7800亿美元远低于公司目标估值,认为该公司被严重高估。估值分歧主要源于SpaceX收购xAI后的AI业务,其科学与经济可行性存在高度不确定性,并拖累公司整体业绩。此外,SpaceX双重股权结构可能导致的投票权集中和xAI并购的交易原则问题,也引发了治理风险担忧。尽管短期市场情绪和纳入纳斯达克100指数可能支撑股价,但长期来看,随着股票供应增加,股价有望回调至更合理区间,为投资者提供更大安全边际。长线投资者应耐心等待回调,而非急于IPO首日追高。

TradingKey - 随着SpaceX IPO正式进入倒计时,华尔街首家持明确反对声音的机构已经出现。2026年6月,全球权威的评级机构Morningstar晨星公司启动对SpaceX的研究覆盖,给出7800亿美元的公允价值估算,不及公司1.75万亿至1.8万亿美元IPO目标估值的一半。

晨星分析师Nicolas Owens明确表示:我们认为该公司估值被严重高估,投资者在IPO后将有机会以更具吸引力的价格买入。

估值差距悬殊

晨星的核心判断基于折现现金流模型:将SpaceX的发射业务和Starlink卫星业务估值约6110亿美元,另对AI业务的不同发展情景给予概率加权,合计折算出约1700亿美元,合计公允价值约7800亿美元。

晨星同时承认SpaceX在发射和卫星互联网领域的技术与市场领先地位。2025年,SpaceX凭借167次成功发射,承担了地球轨道近90%的载荷质量。其猎鹰9号火箭的单公斤发射成本已被压低至1500美元以内,较传统航天行业逾万美元的基准降幅超过95%。

Starlink同期实现营收112亿美元,同比增长50%,运营利润超44亿美元。晨星授予SpaceX"窄护城河"评级,认可其可重复使用火箭带来的成本优势和Starlink的规模效应。

估值差距的根本分歧来自对AI业务的定价。

2026年初SpaceX收购马斯克旗下AI公司xAI,成为晨星下调评级的关键拖累。晨星对轨道数据中心等AI业务进行了三种情景模拟:最乐观情形下,AI基础设施可创造约1.3万亿美元价值,但发生概率仅7%;而搁置情景的概率高达43%,将销毁超810亿美元价值。

Owens表示:我们认为xAI在太空基础设施方面最有可能建立持久优势,但对该计划的科学与经济可行性仍存在高度不确定性。

从更宏观的维度审视,支撑高估值的难度也十分突出。高盛指出,SpaceX若要在2030年前支撑1.8万亿美元估值,需要实现年营收超1000亿美元,复合增长率需维持40%以上,难度极大。

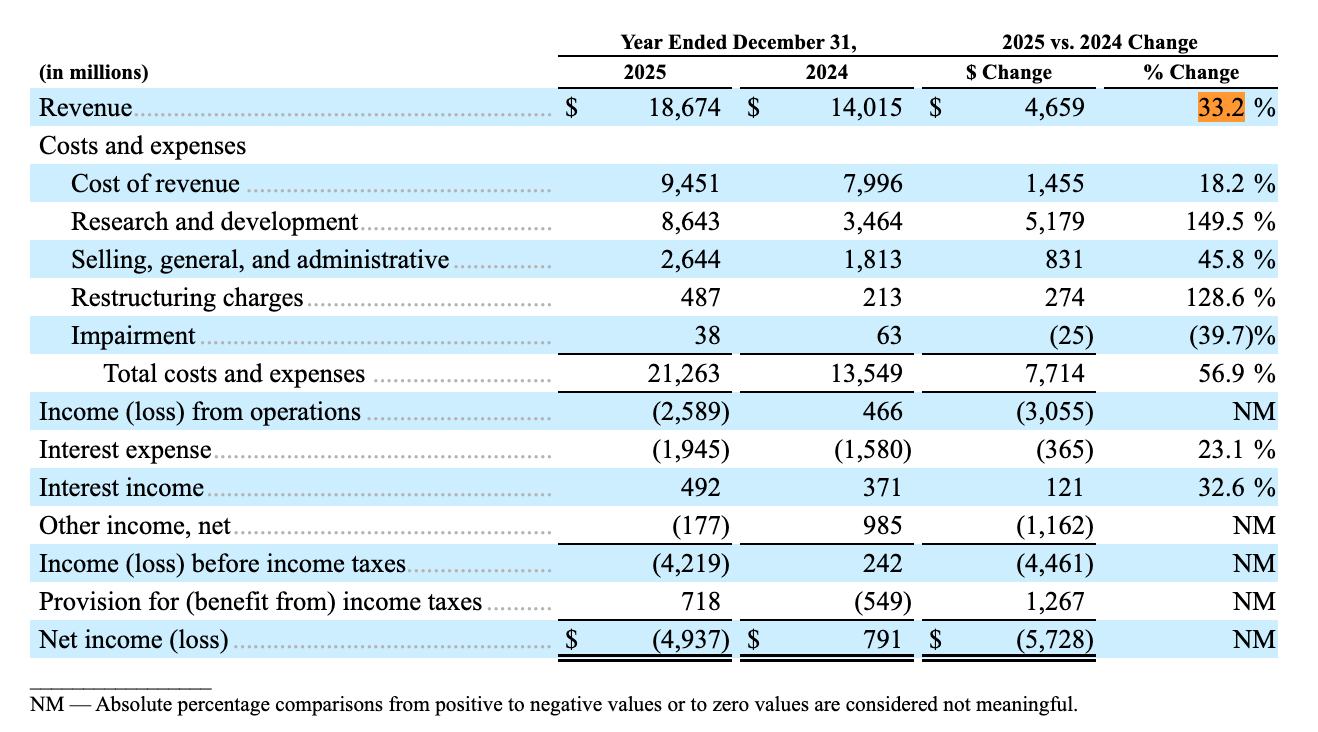

【2025年SpaceX与xAI合并营收186.74亿美元,来源:SpaceX招股书】

此前,从SpaceX公布的业绩显示,2025年合并营收186.74亿美元,同比增长33.2%,但净亏损达49.37亿美元,主要受AI业务拖累,AI板块运营亏损63.55亿美元。

治理风险

晨星对治理问题的警示同样不容忽视。马斯克预计通过双重股权结构掌控约80%至85%的投票权,同时身兼首席执行官、首席技术官及董事会主席三职。

晨星报告指出,马斯克预期持有85%的投票控制权,且xAI并购并非基于公平交易原则,均构成重大隐患。

此前,丹麦养老基金AkademikerPension直接将SpaceX列入投资黑名单,拒绝参与IPO认购及任何形式的二级市场交易。其首席投资官直言,SpaceX合理估值不应超过1万亿美元,其治理结构灾难性。

短期动力与长期压力

短期来看,投资者炒作热情可能支撑股价。晨星指出,即便IPO定价明显高于公允价值,由于初始流通股比例极小、市场对AI基础设施需求强劲,以及IPO后仅15个交易日即可纳入纳斯达克100指数,SpaceX股价在上市初期仍有望保持稳定。

但随着私人投资者锁定期陆续解除、大量股票涌入公开市场,后续沽压预计将逐步累积,届时股价将回到更合理的估值范围,有望为投资者提供比IPO更大的安全边际。

对于投资者而言,晨星的核心判断解释了SpaceX的IPO溢价已处于历史性高位。即便该公司的发射和星链业务具备明确的竞争优势,但其收购xAI所引入的AI资产仍处于高度不确定的早期阶段,当前的估值体系对这一远期叙事给予了过高的权重定价。

短期炒作可能托起首日行情,但这恰恰是高溢价IPO中最典型的情绪高点。当估值与基本面之间的背离被市场逐步消化,上市后数月内反而可能释放更具安全边际的配置窗口。对于长线投资者而言,不必急于在IPO首日追高,与其在高位承接低溢价,不如耐心等待机构筹码释放后的自然回调,届时真正的价值锚点才会逐渐浮现。