6月17日の金利会合プレビュー:新FRB議長が直面するジレンマ、ホワイトハウスへの同調かインフレ抑制か?

ケビン・ウォシュ新FRB議長は、ホワイトハウスの利下げ期待と高インフレ・堅調な雇用統計という現実との間で板挟みとなっている。4月のCPIは3.8%上昇、5月の非農業部門雇用者数は17万2千人増と、経済過熱を示唆するデータが続出。市場では年内利上げ観測が急浮上し、ゴールドマン・サックスは利下げ予想を撤回、JPモルガンやBNPパリバも利上げシナリオを強化している。ウォシュ議長は、FRBの信認維持と独立性確保のため、インフレ抑制に断固たる姿勢を示すことが求められている。

TradingKey - 米東部時間の6月16日から17日にかけて、連邦準備制度理事会(FRB)は連邦公開市場委員会(FOMC)を開催する。市場では政策金利の据え置きが広く予想されているが、当局者らは一様にタカ派的な姿勢を示す可能性がある。

これに先立つ米東部時間5月22日、ホワイトハウスにてドナルド・トランプ氏の主宰により、ケビン・ウォーシュ氏が第17代FRB議長の就任宣誓を行った。FRB議長の就任式がホワイトハウスで執り行われるのは、1987年のアラン・グリーンスパン氏以来のことである。

しかし、この華々しい政治的歓迎は、ウォーシュ氏が就任時に最も避けたいと考えていたシナリオ、すなわちインフレの高止まり、予想外に堅調な雇用統計、そして市場における利上げ期待の急上昇と真っ向から衝突することとなった。

トランプ政権は景気刺激と国債債務の負担軽減に向けて利下げを熱望しているが、これは4月のCPI(消費者物価指数)が3.8%上昇し、5月の非農業部門雇用者数が17万2000人増加したという経済過熱の実態と矛盾する。ホワイトハウスに同調すればインフレを悪化させFRBの信認を損なうことになり、一方で専門家としての立場を維持すれば、ホワイトハウスからの直接的な圧力に直面し、市場や経済成長に影響を及ぼすことになる。

ウォーシュのジレンマ

ホワイトハウスは利下げを期待しているが、インフレデータはもはやそれを支持していない。ドナルド・トランプ氏は連邦準備理事会(FRB)の政策を過度に保守的であると繰り返し公に批判し、金利水準を「壊滅的」と表現している。トランプ氏の核心的な要求は明確だ。利下げによって経済成長を刺激し、住宅ローン金利を引き下げ、39兆ドルに及ぶ巨額の国債の利払い負担を軽減することである。

しかし、インフレデータは金融緩和の窓口を完全に閉ざした。4月の消費者物価指数(CPI)の前年同月比上昇率は3.8%、コアCPIは2.8%に達し、いずれも市場予想を上回った。総合個人消費支出(PCE)価格指数は前年同月比3.8%上昇、コアPCEは3.3%に達した。

同時に、米国とイランの対立がエネルギー価格を高止まりさせており、関税が工業製品価格を押し上げている。これにAI関連の設備投資による構造的な物価上昇圧力が加わり、現在、複数の要因が重なってインフレを押し上げている。

市場調査によると、CPI上昇率は半ばまでに4%を突破する可能性が高く、PCE上昇率は4.5%に達する可能性がある。年間7,000億ドルを超えるAI設備投資の拡大が続く中、データセンター建設に関連する原材料や電力の価格も同時に上昇している。この勢いは、経済の停滞ではなく、むしろ好景気によって推進されている。

予想を大幅に上回る雇用統計により、市場主導の利上げは不可避となった。6月初旬に発表された5月の非農業部門雇用者数報告は、市場予想を根本から変えた。データによると、5月の雇用者数は17万2,000人増と、予想の8万8,000人を大幅に上回り、3月と4月の数値も合計で9万3,000人上方修正された。失業率は4.3%で安定しており、賃金の伸びは引き続き鈍化しているものの、労働市場全体のパフォーマンスはFRBが無視できる水準をはるかに超えている。

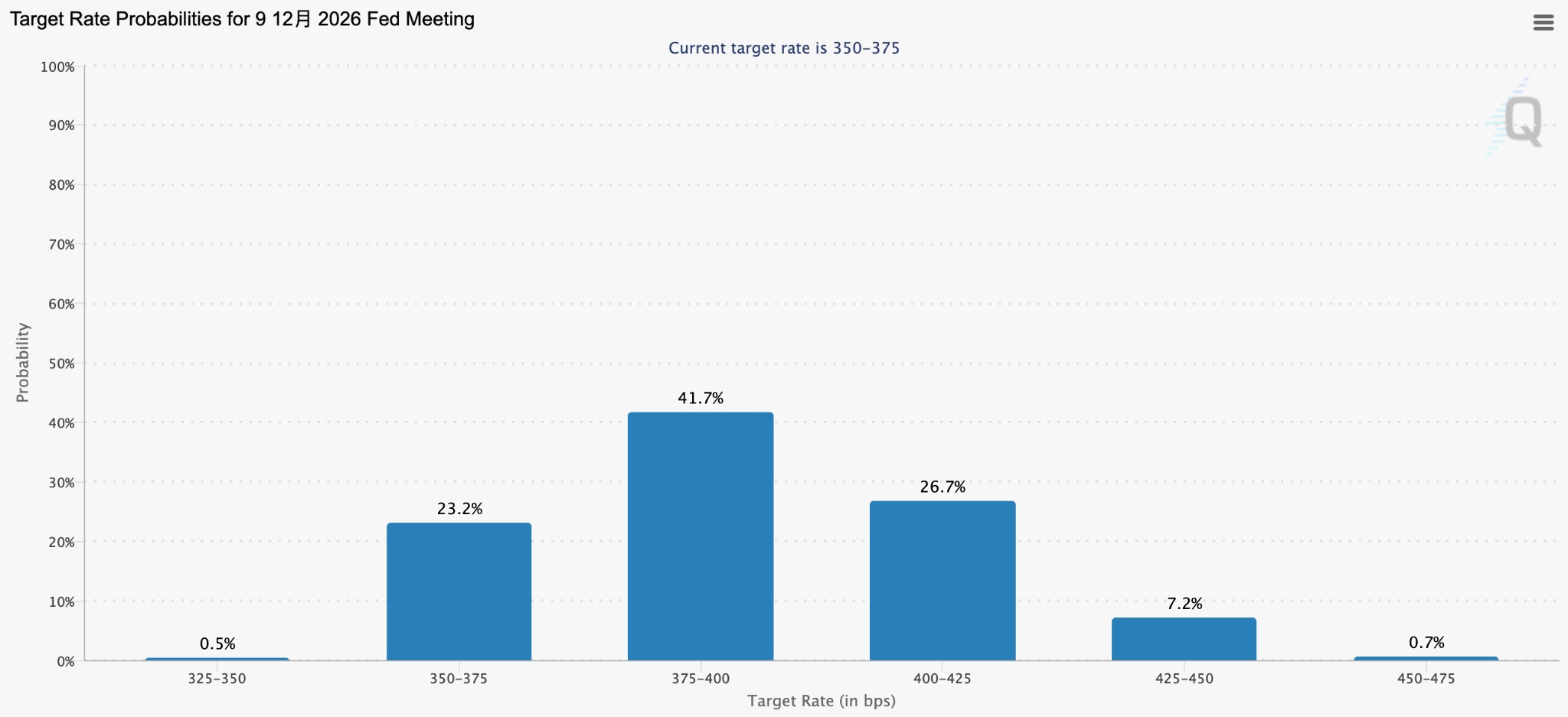

金利スワップ市場は年内1回の利上げを完全に織り込んでおり、10月の利上げ確率は約60%、12月の利上げは完全に織り込まれた状態にある。金利先物データによると、トレーダーは現在、10月のFRB会合までに約24ベーシスポイントの利上げを織り込んでいる。

FRBの「代弁者」としばしば見なされるニック・ティミラオス氏は、こうした不安定な市場予想が、今月の初の政策決定会合で議長を務めるウォルシュ氏が直面する大きな課題を浮き彫りにしていると指摘した。クリーブランド連銀のベス・ハマック総裁は、最近の傾向が続くようであれば、7月の利上げを推進する姿勢を明確に示している。

投資銀行は市場予想に対し、どのように賭けているのか。

折しも、ゴールドマン・サックスは最近、2026年の利下げ予想を撤回し、代わりに利上げの確率を2倍に引き上げる賭けに出た。予想を大幅に上回る労働市場を背景に、ゴールドマンの米チーフエコノミスト、デイビッド・メリクル氏は、今年の利下げ予想を完全に白紙に戻した。同氏のモデルでは、最終2回の利下げ時期を2027年6月と12月へと大幅に先送りし、利上げの確率を10%から20%に引き上げている。

同行は、関税、原油高、AI需要という3つの推進力が2026年のコアPCEインフレ率を3%超に高止まりさせ、米連邦準備理事会(FRB)にとって利下げを行う「緊急性」が失われると分析している。

一方、JPモルガン・チェースは1月以来、2027年の利上げを基本シナリオに組み込んでいる。BNPパリバは雇用統計の発表を受けて予測を更新し、FRBが12月から3回連続で利上げを行うと予想している。

現在、シティグループは年内3回の利下げを主張し続けている唯一の主要銀行である。シティの米チーフエコノミスト、アンドリュー・ホレンホースト氏は、9月、10月、12月の各25ベーシスポイントの利下げ予想を維持しているが、この判断は「今後3ヶ月間で労働市場が大幅に軟化する」という前提に強く依存している。雇用統計が予想を上回り続ける中で、同氏の判断に対する市場の信頼は急速に失われつつある。

市場はすでにウォーシュ氏の「スタンス」を織り込み始めている。現在、CMEフェドウオッチによると、6月に金利が据え置かれる確率は97%に達しているが、12月の利上げ確率は40〜50%に上昇し、10月の利上げ確率は60%前後となっている。予測市場のKalshiによれば、2026年のFRBによる利上げ確率はわずか1週間で25.3%から52%へと急騰した。米10年債利回りは一時4.55%まで上昇し、ドル指数は100を突破した。

市場がウォーシュ氏のFRBでの最初の政策決定会合において最も期待しているのは、FRBがインフレ抑制を優先するのか、それともホワイトハウスの意向を汲むのかについて、十分に明確なシグナルを提示できるかどうかである。

要約

現在の市場とホワイトハウスの間の乖離は、ウォーシュ氏にとってかつてない試練となっている。6月の政策決定会合は、同氏の就任後初の政策デビューの場となる。ハト派的な表現を削除することは比較的容易なステップであるが、真の焦点は、ホワイトハウスへの無条件の妥協と解釈されることなく、インフレを抑制する連邦準備制度理事会(FRB)の能力をウォーシュ氏が市場に確信させられるかどうかに集まっている。

パウエル前FRB議長は最近、政権による介入を公に批判し、それがFRBが数十年にわたって築き上げてきた信頼を著しく損なうことになると述べた。

ネイビー・フェデラル・クレジット・ユニオンのチーフエコノミストであるヘザー・ロング氏は、市場の期待をより率直な言葉でこう表現した。「ケビン・ウォーシュ氏はインフレに対して非常に厳しい姿勢を示さなければならない。さもなければ、同氏は債券市場の信頼を失うことになるだろう」。

米国債利回りの価格形成が利上げの道筋に再び軸足を移し、市場の期待がホワイトハウスの思惑から乖離するなか、ウォーシュ氏がFRBの独立性を守るための政治的決意と専門家としての誠実さを備えているかどうかが、市場が米国の金利見通しを再評価する上での重要な信頼の拠り所となる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。