誰もがFRBを注視している。ベッセント氏の財務省はゴールドの真のワイルドカードである。

AIポッドキャスト

米国の金融システムにおいて、FRBの政策金利以上に米財務省の国債発行戦略が市場形成の主役となっている。ベッセント財務長官は、短期国債(Tビル)増発により長期金利を抑制する「活動主義的な発行」を行い、膨大な利払い費を抱える財政を支えている。しかし、これは借り換えリスクの蓄積を伴う一時的な時間稼ぎである。財政圧力が構造化する「財政主導」の時代において、通貨の信認が揺らぐリスクは高まっており、信用制度の限界に対する保険として、ゴールドの資産価値が相対的に強化されている。

連邦準備理事会(FRB)が会合を開くたびに、世界市場は一時停止し、利上げ、利下げ、あるいは据え置きという、たった一つの文言を待っているかのように見える。

長年にわたり、これが人々のマクロ経済に対する理解の仕方であった。FRBの動向を読めれば、ドルを読み、米国債を読み、ゴールド(金)を読み解くことができた。

しかし、今回のトランプ政権が発足して以来、何かが変わり始めたように感じられる。

市場はいまだにFRBに固執しているように見える。しかし、盤上で実際に駒を動かし、市場構造を何度も再構築している主役は、スコット・ベセント財務長官と米財務省である。もちろんFRBは依然として中心的な存在だ。しかし、今日の米国の金融システムがチェス盤であるならば、最も頻繁に手を指しているプレイヤーは、もはや中央銀行だけではない。

これは誇張ではない。近年、米財務省は国債発行において短期国債(Tビル)の割合を急激に引き上げる一方で、長期国債の供給を圧縮しており、伝統的にFRBのものとされてきた役割、すなわち金融状況への影響、イールドカーブの形成、そして今後の金利経路に関する市場予想の誘導を事実上担っている。

言い換えれば、ほとんどの人は依然としてFRBの表向きのカードに注目しているが、財務省はすでに裏向きで手札を切り始めているのだ。

And if you follow gold, this is especially worth understanding. Gold doesn't just react to interest rates — it reacts, at a deeper level, to the entire structure of monetary credibility. What is actually changing in America today is that structure itself.

これを理解するには、まず一つの数字から始めよう。

膨らみ続ける利払い費

2025会計年度、米連邦政府の純利払い費は過去最高の9700億ドルに達した。2026会計年度には、この数字が初めて1兆ドルを超えると予測されている。

これは統計上の節目に聞こえるかもしれないが、本当に憂慮すべきなのはその規模そのものではなく、アメリカの財政制約について何を暗示しているかである。

連邦予算において、利払い費は今や国防費を上回っている。公表されている予算データに基づくと、2025年度の約9700億ドルの利払い支出は、約9190億ドルの国防費を上回った。米国は今や、グローバルな軍事的プレゼンスを維持することよりも、過去の借入コストを返済することに多くの費用を費やしている。

これは、いかなる大国であっても無期限に許容できる構造ではない。

歴史学者のニーアル・ファーガソンは、近年広く知られるようになった見解を示している。大国がハードパワーの維持よりも債務返済に多くの資源を振り向け始めるとき、それは通常、財政圧力が政治と戦略の両方を支配する段階に入ったことを意味する、というものだ。

だからこそ、今日のアメリカを理解するには、インフレ、雇用、そしてフェデラルファンド(FF)金利の先を見る必要がある。米国が直面している核心的な問題は、もはや単に利下げを行うべきかどうかではない。さらに根本的な問題、すなわち債務が40兆ドルに迫り、利払い費が1兆ドルを超える中で、政府がいかにして耐えられるコストで借り入れを継続するかということである。

これこそが、ベセント氏が就任時に引き継いだ決定的な課題である。

And once the question is framed this way, the Treasury's importance becomes immediately obvious.

FRBは「資金の価格」である政策金利を決定する。財務省は債務の構造、買い手、および期間を決定する。平時において、それはバックオフィス業務であった。しかし、今日の高債務時代において、それはシステム全体の市場価格形成を直接左右する最前線の変数となっている。

これは多くの人がまだ認識していない変化である。FRBがその重要性を失ったわけではなく、財務省が同等に重要になったのだ。

財務省がいかにしてFRBの役割の一部を代替できるか

ベセント氏のアプローチを理解するために、米財務省を借り手として考えてみよう。

安定した収入と管理可能なレバレッジを持つ通常の借り手であれば、短期債と長期債の選択を単なるコスト最適化として扱うことができる。しかし、すでに債務に溺れ、利払いだけでキャッシュフローが圧迫されかねない借り手にとっては、借り入れの構造そのものが生存の問題となる。

現在のアメリカは、後者の記述に非常に近い。

財務省の最も重要なツールは輪転機ではなく、国債の発行計画(カレンダー)である。1年以内に満期を迎える短期国債(Tビル)を増発することもできれば、10年、20年、30年の長期国債を増発することもできる。表面上、これは単に期間(満期)の選択にすぎない。しかし本質的には、調達圧力を今日に集中させるか、あるいは将来に先送りするか、そして市場の圧力をイールドカーブの短期ゾーンと長期ゾーンのどちらに押し付けるかを決定しているのだ。

ここで本稿の最も重要な部分に至る。ベセント氏の何が特別なのかといえば、彼の発言ではなく、彼の国債発行のやり方である。

第一の手札:短期債の増発と長期債の抑制

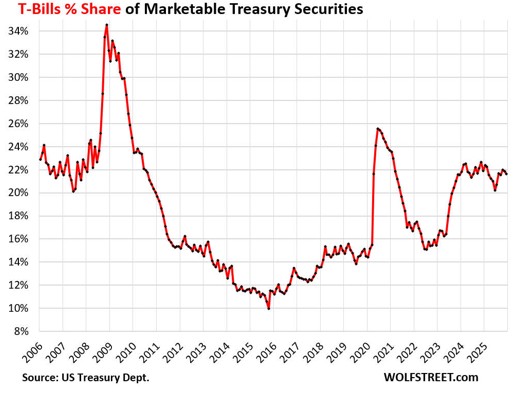

過去2年間、米財務省による最も議論を呼び、そしておそらく最も影響力の大きかった動きは、短期国債(Tビル)への意図的なシフトであった。

国債入札諮問委員会(TBAC)は、ウォール街の主要銀行や資産運用会社の代表者で構成され、財務省に四半期ごとの債務管理の提言を行う諮問機関であり、財務省の発行意図を知るための最も信頼できる窓口の一つである。TBACは短期国債(Tビル)の発行割合を市場性国債残高の15〜20%に維持することを推奨していた。イエレン前財務長官の時代には、この割合が約22%まで引き上げられ、広範な議論を巻き起こした。財務省の担当者は後に、15〜20%という目標は決して厳格な制約ではなく、歴史的には10%から36%の範囲で推移してきたと説明し、その後TBACはガイダンスを「長期平均で約20%」へと改訂した。公式な説明が必要であったという事実自体が、この実務がいかにデリケートなものになっていたかを物語っている。

このアプローチはイエレン氏の下で始まった。ベセント氏は就任後、これを維持しただけでなく、さらに推進した。イエレン氏の下で2024年5月に開始された国債買い戻し(バイバック)プログラムは、その後ベセント氏の下で実施頻度が倍増され、四半期ごとの規模も拡大された。

なぜか。短期国債と長期国債は、どちらも「米国債」と呼ばれてはいるものの、全く異なる資本プールから資金を吸収しているからである。

1年以内に満期を迎える短期国債は、マネー・マーケット・ファンド(MMF)、企業の資金プール、銀行の流動性口座など、安全性、流動性、短期のデュレーションを求め、利回りの変動に対して比較的鈍感な投資家によって自然に吸収される。2026年中頃の時点で、米国のMMF残高は合計で約8兆ドルに迫っており、ファンドマネージャーらは新規の短期国債供給に対する意欲を一貫して示している。短期国債の発行は、迅速に買い手を見つけることができる。

長期国債(10年、20年、30年物米国債)は話が別である。長期国債の買い手は、はるかに長期にわたる不確実性を引き受けなければならない。インフレはさらに高進するのか。財政赤字はさらに制御不能になるのか。ドルの信認は損なわれるのか。タームプレミアムは上昇し続けるのか。その対価として、市場はより高い利回りを要求する。

これが非常に現実的なトレードオフを生み出す。

財務省が長期国債を市場に氾濫させれば、長期ゾーンの供給が急増し、買い手はそれを吸収するためにより高い利回りを要求する。10年債や30年債の利回りが上昇すると、政府の借入コストが高くなるだけでなく、住宅ローン、企業信用、株式のバリュエーション、そして資産価格形成の構造全体が同時に圧力を受けることになる。

代わりに、財務省が資金調達の多くを短期国債に振り向ければ、長期国債の供給圧力は抑制され、長期金利が上昇しにくくなる。

これこそが、「活動主義的な国債発行(Activist Treasury Issuance)」として知られるようになったものの核心である。短期債の割合を引き上げることで、財務省はFRBの会合を一度も経ることなく、長期の資金調達コストに直接影響を与えてきた。事実上、発行構造を利用して伝統的な金融政策の一部を代替したのである。

出所:Wolf Street

さらに重要なことに、これは理論上の話ではない。ヘッジファンドのハドソン・ベイ・キャピタルに在籍し、その後トランプ政権下で大統領経済諮問委員会(CEA)のメンバーを務めた経済学者のスティーブン・ミランは、2024年の研究論文において、この短期債発行への偏重が10年物米国債利回りを約25ベーシスポイント(bp)抑制したと試算した。この25ベーシスポイントは、FRBによる約1%相当の利下げに匹敵する。逆に、約1兆ドルの短期債務を長期国債発行へとロールオーバー(借り換え)してこの戦略を巻き戻せば、当初は長期金利が約50ベーシスポイント押し上げられ、市場の調整後も約30ベーシスポイントの恒久的な上昇が残ることになり、これはFRBによる2回の利上げに相当する経済的ショックとなる。

25ベーシスポイントは天文学的な数字ではない。しかし、市場に精通している人であれば、住宅ローン金利や社債のスプレッド、グロース株のバリュエーションを動かすには十分な規模であることを知っている。財務省は単に発行比率をシフトさせただけであり、その結果、市場全体の金融環境はわずかに緩和したのだ。

これが、財務省がFRBから主役の座を奪ったと言っても過言ではない理由である。

高債務時代において、長期金利に影響を与えることができる者は、単なるバックオフィスの会計士ではない。彼らは事実上、マクロ経済のプレイヤーなのである。

なぜこの手札が機能するのか、そしてなぜそれが危険なのか

ここで、多くの読者はこう思うだろう。「これの何が問題なのか。短期債をより多く発行することで長期金利を抑制できるのであれば、なぜそれを続けないのか」と。

問題は、今日快適に感じられることが、明日の脆弱性を生み出すということである。

短期国債(Tビル)の満期は、数ヶ月または1年以内と非常に短い。政府は実際にこれらを現金で償還しているわけではない。古い債務を償還するために新たな短期債を発行する、すなわちロールオーバー(借り換え)を行っている。これは債務管理における標準的な実務である。問題は、借り換えが行われるかどうかではなく、いくらのコストで行われるかである。

金利が低下すれば、政府は安価に借り換えることができ、すべてが順調に見える。しかし、金利が高止まりし続けたり、市場のリスク許容度が低下したりすれば、満期を迎えるたびに再び高金利を固定することを意味する。近年大量に発行された短期国債が相次いで満期を迎えるにつれ、借り換えリスクは著しく蓄積されることになり、財務省は高金利環境の中で短期債の借り換えを続けなければならなくなる。

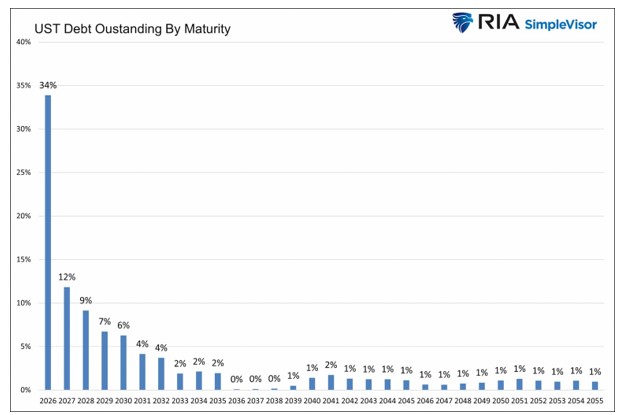

市場ではこれに対して「借り換えの壁(Refinancing Wall)」という言葉まで作られている。様々な試算によると、2026年に満期を迎え借り換えが必要となる米国債の規模は8兆ドルから10兆ドルに上るとされる。約2兆ドルの新たな財政赤字のファイナンスを加えると、年間の総調達圧力は10兆ドルを超える可能性がある。財務省自身のより限定的な数字によれば、2026年度第1四半期の民間保有市場性国債の純調達額は5770億ドル(実績)、第2四半期は1890億ドル(予測)、第3四半期は6710億ドル(予測)となっている。高金利環境下での大規模な国債の借り換え維持は、避けることのできない圧力である。

出所:RIAAdvisors.com

このように考えてみてほしい。高金利の30年固定住宅ローンを組むことを嫌った家庭が、代わりに短期のクレジットカードや分割払いで資金を調達することを選択したとする。毎回更新される限り、毎月の支払いは管理可能なレベルに留まる。しかし、銀行が与信枠を縮小したり、短期金利も上昇したりした日、その家庭は、技術的なデフォルト(債務不履行)には陥っていないものの、ほぼすべての債務が短期的に再値決め(リプライシング)されるため、毎月のキャッシュフローが極めて脆弱になっていることに気づくのだ。

米財務省は現在、本質的にそのような状況にある。

したがって、短期国債の増発は長期的な解決策にはならない。それは、現時点で最も危険な超長期金利を抑制し、時間を稼ぎ、状況の改善を待つという、つなぎの戦略にすぎない。

これが、ベセント氏の2枚目のカードへとつながる。

2枚目のカード:債務の「長期化」に向けた好機を待つ

「債務の長期化(ターミングアウト)」とは、短期国債のロールオーバーを際限なく繰り返すのではなく、10年、20年、30年の金利でより多くの資金調達を確定させ、償還期間(マチュリティ・プロファイル)を段階的に長期化することを意味する。

その論理を理解するのは難しくない。債務の大部分が1年以内に満期を迎える場合、毎年市場に戻って価格の再交渉を行うことになる。今日の市場の引き受け意欲が、来年も同じ条件を保証するわけではない。自身の運命は、大部分が他者の手に握られていることになる。

しかし、数十年にわたる資金調達を確定できれば、脆弱性は低下する。仮に、来年市場が非友好的な状況に陥ったとしても、すでに発行済みの長期債のコストは固定されているからだ。

ベセント氏はこの点を明確に理解している。同氏はまた、米国がこの移行の完了には程遠い状況にあることを公に認めている。

なぜ程遠いのか。それは、今が適切なタイミングではないからだ。

財務省が突然20年債や30年債の発行を急増させれば、市場はこう問いかけるだろう。「米国は長期資金の確保に躍起になっているのだろうか。将来的に借り入れができなくなることを懸念しているのか。財政状況が悪化したのだろうか」と。こうした疑念が浮上すると、買い手はより高いタームプレミアムを要求するようになる。債務構造を安定させようとする財務省の試みは、かえって超長期ゾーンの利回りを押し上げることになりかねない。

そして、ひとたび10年債や30年債の利回りが上昇すれば、その打撃は政府の借入コストにとどまらない。住宅ローン金利が上昇し、株式のバリュエーションが低下(圧縮)し、企業の債券発行がタイトになり、最終的にはそのフィードバックループが経済成長と税収の重荷となる。

したがって、ベセント氏は待たざるを得ない。

同氏は何を待っているのだろうか。最低でも、以下の3点である。

第一に、インフレが低下することだ。インフレが低下するまでは、市場は長期金利が安定的に推移するとは信じないだろう。

第二に、FRBの金利経路が明確になることだ。FRBは2025年後半に利下げを停止して以降、4会合連続で金利を据え置いている。2026年6月のドットプロット(政策金利見通し)では、当局者の半数近くが年内の利上げの可能性を予測しており、長期的な金利経路は明確になるどころか、むしろ不確実性が高まっている。投資家にとって、このような環境下で許容可能な利回りによって数十年のデュレーションを吸収することは極めて困難である。

第三に、市場心理が安定することだ。大きな危機や突然のクレジットショックがなければ、投資家が数十年の超長期債に本腰を入れて資金を投じることはない。

現在、これら3つの条件はいずれも満たされていない。5月の消費者物価指数(CPI)は前年同月比4.2%上昇と、4月の3.8%から加速した。4月のコア個人消費支出(PCE)価格指数は3.3%を維持し、インフレ圧力の再燃を示唆している。FRBは政策金利を据え置いており、利上げに傾く可能性もある。市場は不安定なままだ。ベセント氏の待ち時間はまだ当分終わりそうにない。

ベセント氏の状況は、短期債務を長期債務に切り替えることが最も健全な策であると知りつつも、今それを急げば、市場から極めて高い長期金利を突きつけられることを理解している多額の債務を抱えた借り手に似ている。そのため、同氏は短期国債のロールオーバーを続けながら、好機を待っている。

疑問となるのは、この待機期間において、なぜ市場は同氏に時間を与え続けるのかという点だ。

その答えの一端は、ゴールド(金)にある。

ゴールドと米国債発行が、なぜ無関係な2本の平行線ではないのか

ゴールドに関する議論の多くは、すぐに「利下げはゴールドにとって強材料」、「インフレはゴールドにとって強材料」、「地政学的ショックはゴールドにとって強材料」といった結論に飛びつきがちだ。

これらはどれも間違いではない。しかし、すべて表面的なレベルの話にすぎない。

ゴールドが本当に敏感に反応するのは、さらに深い階層、すなわち「通貨の信認の限界はどこにあるのか」、そして「債務圧力を受ける政府はゲームのルールを変更するのか」という点である。

ベセント氏が現在進めている債務管理は、まさにその限界に迫るものである。

財務省が長期金利に影響を与えるために償還構成を利用し始めると、財政権力が、従来は金融政策の領域であった場所に踏み込み始めたことを意味する。これが、2025年から2026年にかけて機関投資家のリサーチで「財政主導(フィスカル・ドミナンス)」という言葉が頻繁に登場するようになった理由である。

財政主導とは、端的に言えば、政府債務があまりにも膨大になったため、中央銀行がインフレ抑制の使命のみを追求して行動することができなくなり、同時に財政システムがより高い金利に耐えられる能力を保護しなければならなくなる状態を意味する。

そうなると、金融政策の自由度は縮小し始める。

これには歴史的な前例がある。大戦後、巨額の債務負担を抱えた米国に対し、FRBは財務省と協力して金利を抑制された水準に抑え込み、政府が戦後の債務をより円滑に管理できるよう支援した。記者会見で「我々は金融政策の独立性を犠牲にする」と発表されることはなかった。しかし、その結果はエコノミストが言う「金融抑圧」に類似したものとなった。すなわち、実質金利は長期にわたり低水準に据え置かれ、債務は時間とインフレによって徐々に目減りし、預金者はそれと十分気づかないままそのコストを負担させられたのである。

ゴールドにとって、このような環境は特定の意味を持つ。つまり、紙ベースの債権(ペーパーアセット)を保有することの魅力が低下し、誰の履行の約束にも依存しない資産を保有することの魅力が高まるということだ。

ゴールドはキャッシュフローを生み出さず、利息も支払わない。これは通常、最大の弱点とされる。しかし、利息そのものが依然として真の実質リターンを表しているのかどうかを市場が疑問視し始めると、その弱点は強みへと変わる。債券を保有すれば、名目上はクーポンを受け取ることができる。しかし、そのクーポンがより高いインフレ、さらなる財政拡大、実質購買力の低下によって食いつぶされてしまえば、手元に残るのは名目上のリターンにすぎない。ゴールドにはクーポンはないが、財政的な約束も存在せず、約束を守ってくれる中央銀行に依存することもない。

したがって、ベセント氏の発行戦略がゴールドに関係してくるのは、目先の価格変動を通じてではない。政府債務が膨張し、市場金利の管理が明確な目的となる中、「真のリスクフリー資産とは何か」という根本的な疑問を、より多くの投資家に再考させているからこそ重要なのだ。

なぜこれが投資家にとって特に重要なのか

マクロ経済に取り組む多くの投資家は、概念は理解できても、それを自身のポートフォリオに結びつけることができないという同じ問題で行き詰まる。

ベセント氏のストーリーが有用であるのは、まさにその一連のつながりを明確に示しているからだ。

ステップ1:超長期ゾーンの利回り上昇を回避するため、財務省は短期国債を増発する。

ステップ2:これにより、超長期利回りは部分的に抑制され、金融環境は本来よりもある程度引き締まりが緩和される。

ステップ3:しかし、債務構造は短期化し、将来の借り換え圧力が蓄積される。

ステップ4:財務省は現在、インフレの低下とFRBの利下げ再開を待たざるを得ず、償還期間を段階的に延長する好機を伺うことになる。

ステップ5:この待機期間中、市場は米国の財政問題が循環的なものではなく構造的なものであるという認識を強め、財政主導が中長期的なテーマとなる。

ステップ6:金融政策がもはや完全に独立していないのではないか、あるいは実質金利が構造的に抑制されるのではないかという懸念が投資家の間で高まるにつれ、信用の境界線を超えた資産としてのゴールドの魅力が高まる。

この一連の流れに注目してほしい。これは「トランプ氏の影響でゴールドが上昇している」とか「当局者がゴールドについて好意的な発言をした」というような話ではない。実際の論理はこうだ。財政圧力が強まるほど、政府は金利を管理せざるを得なくなる。金利管理が強まるほど、通貨の信認の純度は損なわれる。そして、その信認が低下するほど、ポートフォリオにおけるゴールド配分の妥当性が強まるのである。

この連鎖を一度理解すれば、FOMC(連邦公開市場委員会)の会合のたびに、次の政策金利の変更幅が25ベーシスポイント引き上げか引き下げかを見守る必要はなくなるだろう。

ベッセント氏は成功するか?2つのシナリオ

あらかじめ知ることは誰にもできないが、その可能性は2つのシナリオに整理することができる。

シナリオ1:好機(窓)を見出す

今後数四半期にわたってインフレが徐々に落ち着き、FRB(米連邦準備理事会)がより明確な金融緩和へと舵を切り、これに伴い長期タームプレミアムが縮小すれば、財務省は長期国債の発行を徐々に増やす機会を得ることになり、現在は短期債に偏っている債務構造を緩やかに長期化(タームアウト)させることができるだろう。

このシナリオでは、米国は問題を解決したわけではないが、より秩序ある方法で問題を管理する時間を稼いだことになる。市場はこれを、借り換えリスクの低下と、より明確な債務管理の軌道として受け止めるだろう。

金(ゴールド)にとって、これは必ずしも悪いニュースではない。好機が訪れる瞬間は、通常、実質金利がピークに達して低下に転じる時期と重なる。そして歴史的に見ても、実質金利の低下は金にとって最も信頼できる強気材料の一つである。

言い換えれば、ベッセント氏が成功したとしても、金への支援材料が失われるわけではないかもしれない。

シナリオ2:好機(窓)が訪れない

インフレが高止まりするか、あるいは米国の財政軌道に対する市場の懸念が強まり、長期金利が高水準にとどまり続ければ、財務省は短期のロールオーバー(借り換え)資金調達に依存し続けるしかなくなる。

その場合の懸念は、差し迫った債務不履行(デフォルト)ではない。市場が、米国が実質金利を慢性的に抑制し、より高いインフレを容認し、財政政策を際限なく拡大することによってのみ、債務を維持できるのではないかと次第に疑念を募らせることだ。

その疑念が深まれば、金の優位性はさらに強まる。なぜなら、金はまさにそのような環境のために設計されているからだ。名目上のシステムは機能し続けるが、実質価値のアンカー(拠り所)が揺らぎ始めるのである。

インフレが再加速し、FRBが利下げを休止し、国債の長期化(タームアウト)の機会が見当たらないという現在のマクロ経済の状況を踏まえると、米国はシナリオ2に近いように見える。しかし、シナリオ1への道が完全に閉ざされたわけではなく、そのスケジュールが極めて不透明になったにすぎない。

資産配分の観点からベッセント氏の立場を特異なものにしているのはこの点だ。彼の成功は金にとって必ずしも弱気材料にはならず、彼の失敗は金にとって強気材料になる可能性が高い。

これは金が上昇する一方だと言っているわけではない。現在のマクロ構造において、金は保有すべき理由が双方のシナリオに存在する、稀有な地位を占めているということだ。

注視すべき3つのポイント――単なる結論の記憶にとどまらないために

この記事が単に「したがって、金に対して強気であれ」という結びで終わるなら、それはあまり役に立たない。本当に価値があるのは、何を注視すべきかを知ることだ。

第1の指標:財務省の四半期定例入札(リファンディング)発表

この資料を読む人はほとんどいない。しかし、財務省が今後どのように債務を発行する予定であるか、すなわち長期国債の入札規模が変更されるのか、あるいは短期国債(Tビル)が依然としてバッファーとしての役割を果たしているのかを市場に正確に伝えている。財務省が長期国債の供給を明示的に増やしているのを目にすれば、それは通常、財務省が好機が訪れつつあると判断していることを示唆している。

第2の指標:TBAC(財務省借入諮問委員会)のTビル比率に対するスタンス

TBACの指針では、Tビルの割合は債務残高全体の15%から20%の間に維持されるべきとされている。これは、債務構造を過度に脆弱にすることなく、短期の流動性を提供するのに十分な水準だ。この比率が高止まりするか、あるいは上昇し続ける場合、財務省が依然として短期債で時間を稼ぐという論理に依存していることを意味する。

第3の指標:長期金利と実質金利

10年物国債利回りが本格的に低下し始め、実質金利も並行して低下し、同時に財務省が長期国債の発行を増やしているのが観察されれば、それはベッセント氏が待ち望んでいた好機が本当に訪れつつあるというシグナルだ。その時、変化するのは債券市場だけではない。金もまた、新たな局面に入ることが一般的である。

これら3つの指標は、日々の金融ニュースのヘッドラインを追うよりもはるかに有用である。なぜなら、それらはノイズではなく、構造を見極めるのに役立つからだ。

多くの人々は、金が主に米連邦準備理事会(FRB)の動きに反応すると考えている。

しかし、ベッセント氏の議論の文脈を突き詰めていくと、金の長期的な位置づけを真に決定するのは、特定の会合で金利がどちらの方向に25ベーシスポイント動くかではないことがわかる。それは、米国が債務の持続可能性を維持するために、財政権限と金融権限の境界線をどこまで押し広げようとするかである。

財務省が長期金利に影響を与えるために発行構造を利用し始める時、利払いが予算枠を圧迫し始める時、そして機関投資家の調査レポートで「財政支配(フィスカル・ドミナンス)」という言葉が頻繁に見られるようになる時――これらの変化は、総じて同じことを物語っている。すなわち、現在の金は、リスクセンチメントの変化時に買いが入るだけの単なる取引手段ではもはやなくなっているということだ。

それはより根源的なもの、すなわち信用制度の限界に対する保険へと立ち戻っているのだ。

ベッセント氏について書く価値があるのは、彼が神秘的だからでも、秘密の計画を持っているからでもない。彼が率いる財務省が、このダイナミクスを次第に明確に浮き彫りにしつつあるからだ。

多くの人々は依然としてFRBに注目している。なぜなら、そこに舞台のスポットライトが当たっているからだ。

しかし、米国の金融史におけるこの局面において、真の主役は財務省である。

その転換を理解していれば、金に対するあなたの分析フレームワークは一歩前進したことになる。

免責事項:本記事は投資家教育のみを目的として提供されるものであり、投資助言を構成するものではありません。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。