2026年、投資家は金を購入すべきか、あるいはドルを保有すべきか?

2026年のグローバル資産市場は地政学的紛争により動揺し、金は過去最高値更新後に大幅下落、原油は上昇した。金は流動性需要やインフレ期待、ドル高で一時的に安全資産としての魅力を失ったが、ウォール街はこれを「強気相場の中の調整」と見ている。ゴールドマン・サックスやモルガン・スタンレーは、中央銀行の購入や長期的な金利低下期待から、年末の金価格目標を上方修正している。一方、米ドルは一時的な強さを見せるも、財政赤字拡大やインフレ期待の上昇により、長期的な信認基盤は侵食されている。金の「脱ドル」需要は増加し、長期的な価値は戦略的な必需品へと進化しつつある。

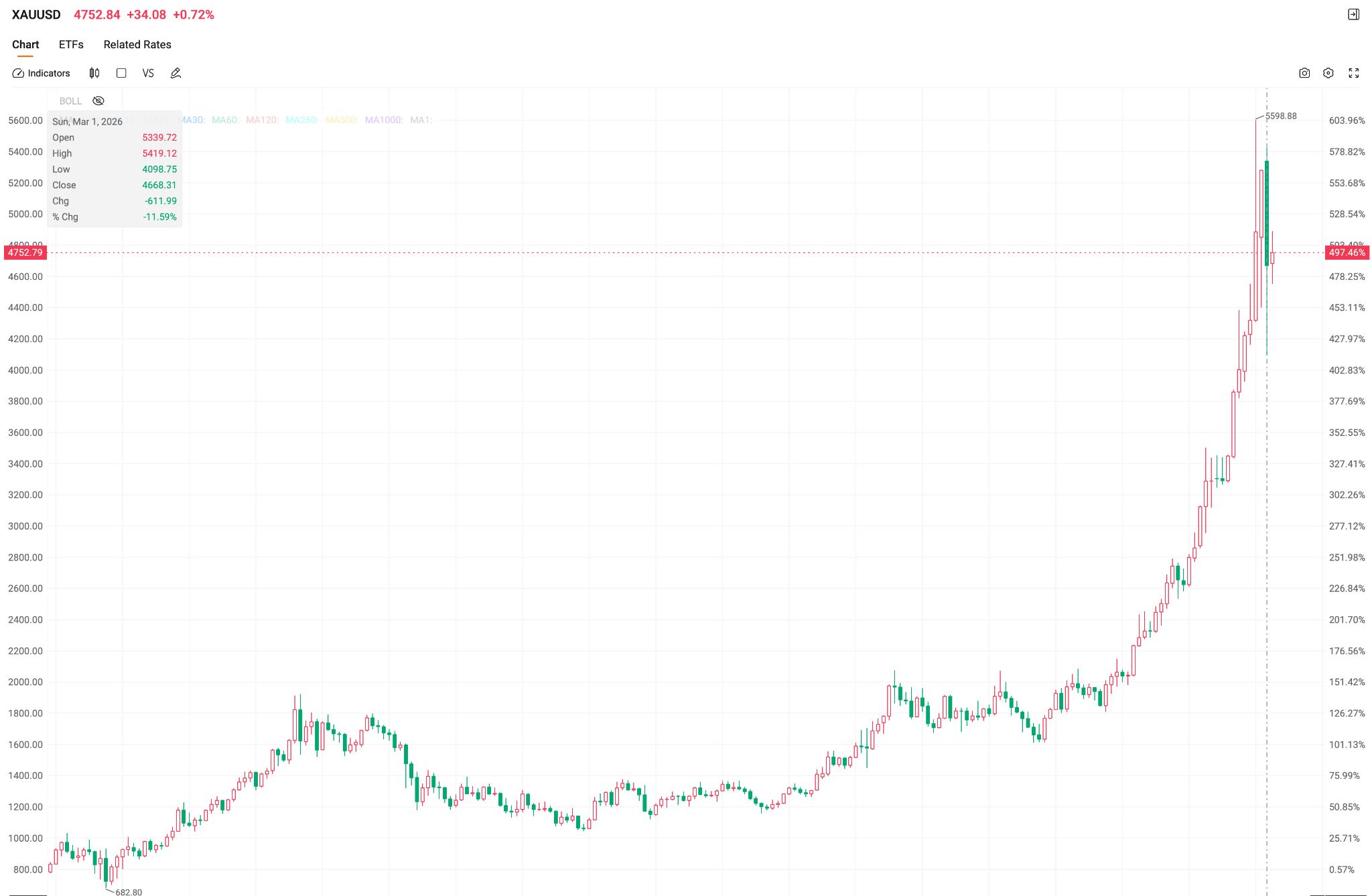

TradingKey ― 2026年、地政学的紛争を背景に、世界の資産クラスは局地的なシーソーのような動きを見せた。伝統的な「安全資産」とされる金は、2026年1月下旬に過去最高値を更新した後、大幅な調整を余儀なくされた。その一方で、地政学的な緊張の高まりから原油価格は上昇が続いた。

中東での紛争を背景とした流動性危機に伴い、金は安全資産としての機能を果たせなかったばかりか、一時的にリスク資産に近い挙動を示した。流動性需要の拡大や世界的なインフレ期待、さらにドル高といった要因が、金の安全資産としての地位を抑制した。3月だけで金価格は11.6%急落し、月間の下落率としては2013年6月以来の大きさとなった。

一方、ドル指数は1月下旬に95台まで下落した後、反発に転じた。2月の米イラン紛争の勃発を受け、3月にはドル指数が上昇し、100の節目を何度も上抜けた。その後、事態沈静化への期待から値を下げたものの、全体としては2025年から続くレンジ内での推移となった。

現在、世界の投資家の関心は、金を買うべきか、あるいは米ドルを保有すべきかに集まっている。本質的に、これらの中核資産の選択は、「米ドルの信用体系に綻びが生じ始めているのか」という点に対する市場の賭けであり、判断に他ならない。

金価格:短期的圧力は長期的なロジックを損なわず

4月23日のアジア市場で、現物金は1オンスあたり4,700ドル近辺で取引され、1月29日の史上最高値5,595ドルから約16%下落した。

金価格は最近、下押し圧力を受け続けている。その一因は、長期にわたる上昇を受けた利益確定売りにある。一部の投資家は流動性を確保するために利益確定を選択した。米国とイランの紛争中、持続的な安全資産への逃避心理に後押しされ、それまで大きな恩恵を受けていた金は、流動性抽出の主な選択肢として広く利用された。これにより、地政学的紛争で損失を被った他の資産へのポートフォリオ・リバランスが可能となった。

一方、地政学的紛争による原油価格の急騰は、世界的なインフレの急速な再燃を招き、大半の中央銀行に対する利下げ期待を大幅に減退させた。米連邦準備理事会(FRB)をベンチマークとすると、市場は紛争が本格化する前の2026年に2回の利下げを予想していた。しかし、戦闘の全面的な勃発と原油価格が断続的に高値を更新したことを受けて、トレーダーは今年のFRBによる利下げ期待を完全に織り込みから排除した。市場では一時的に利上げへの賭けさえ行われ、これがドル高を招き、ドル建ての金の魅力を抑制した。

米労働統計局(BLS)が発表したデータによると、2026年3月の米消費者物価指数(CPI)の上昇率は前年同月比で3.3%と予想通りだった一方、生産者物価指数(PPI)は4%の上昇となり、予想の4.5%を大幅に下回った。BLSのデータは、大半のインフレ指標が市場の懸念ほど極端ではなかったことを示唆しているものの、潜在的なインフレの短期的急騰という現実は市場予想に完全に織り込まれている。これは、FRBの利下げサイクルの開始が依然として遠いことを意味している。

[今年のFRB利下げの確率はわずか20%程度。出所:CMEグループ]

CMEのデータは、FRBが4月に金利を据え置く確率が100%であることを示している。利下げ期待はほぼゼロにまで圧縮され、利息を生まない資産である金は引き続き圧力を受けている。

しかし、ウォール街の金融機関は、これが単なる「強気相場の中の調整」であるとの見解でほぼ一致している。

2026年1月、ゴールドマン・サックスは、個人投資家からの需要増加、中央銀行による継続的な購入、および年内2回のFRB利下げ予想を理由に、年末の金価格目標を1オンスあたり4,900ドルから5,400ドルに引き上げた。中央銀行による月間の購入量は60トンで推移すると予想されている。

一方、市場が今年の利下げの可能性をわずかと見ているにもかかわらず、ゴールドマン・サックスは3月時点で、FRBが今年9月と12月に利下げを行うと依然として予測している。

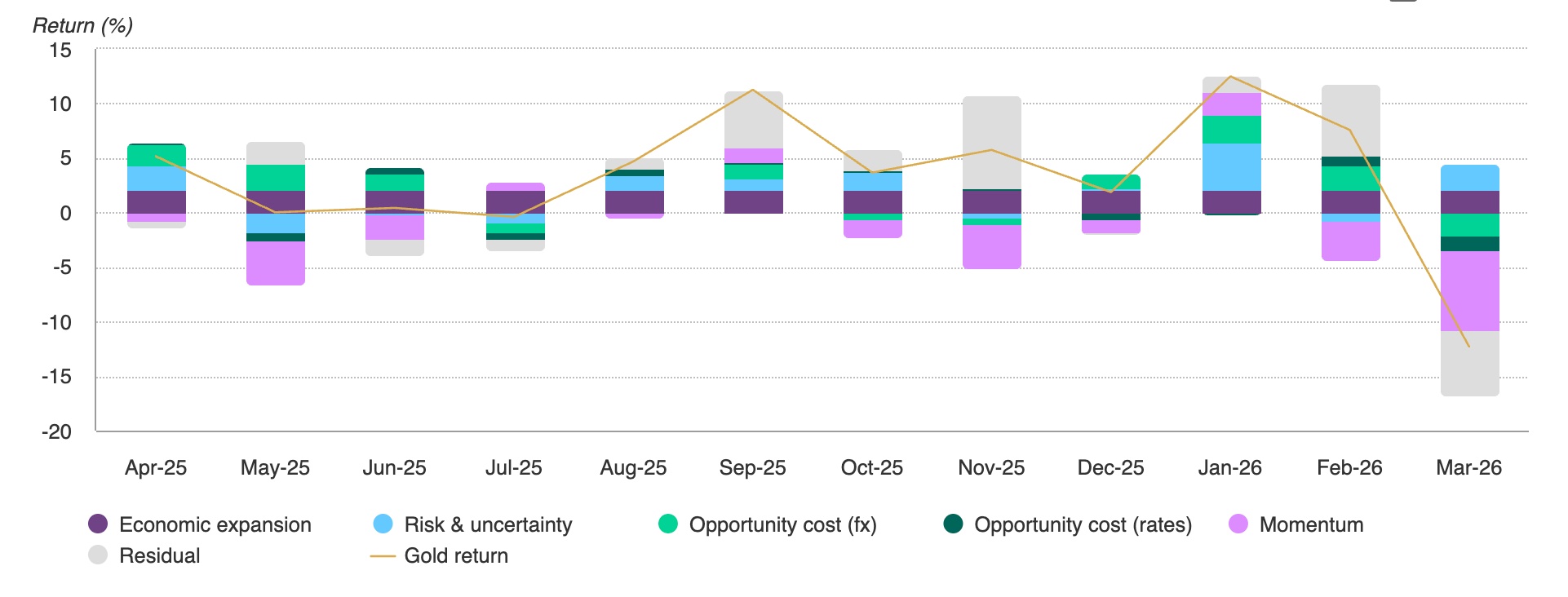

[3月の下落はモメンタム要因の影響を受けた。出所:Bloomberg、ワールド・ゴールド・カウンシル]

ワールド・ゴールド・カウンシルは、3月の金の軟調なパフォーマンスは、ファンダメンタルズ要因ではなく、デレバレッジと流動性のダイナミクスによるものだと考えている。米国の実質金利の上昇とドル高が主な原因であり、同評議会は金のファンダメンタルズは依然として強固であるとの見解を維持している。

以前に下半期の金価格予測を引き下げたにもかかわらず、モルガン・スタンレーは2026年後半に金が5,200ドルまで上昇すると依然として予測している。市場の信頼感から判断すると、金に対する長期的な投資理論は市場に広く受け入れられたままである。

米ドル:短期的な底堅さは信用力の低下を隠しきれず

4月23日(米東部時間)現在、ドル指数は98.6となり、3月下旬の高値から約2%下落したものの、依然として変動を伴いつつも底堅いレンジ内で推移している。先に発表された米3月小売売上高は予想を上回る伸びを示し、米経済の堅調さが持続していることを裏付けた。中東情勢の緊迫化に伴う安全資産への逃避需要の再燃や、米連邦準備理事会(FRB)による高金利の維持が金利面での下支えとなっていることも重なり、ドルは短期的には強さを維持している。

しかし、ドルが直面している長期的な構造的課題を無視することはできない。米国の財政赤字が拡大し、インフレ期待が構造的に上方シフトする中で、米国債の安全資産としての機能は著しく低下している。現段階では、地政学的リスクは「テールリスク」から「ベースケース」へと移行しつつある。地政学的リスクの期間が長期化し続ければ、ドルの安全資産としての属性は徐々に損なわれ、ドル需要は限界的な減少傾向を示す可能性がある。

一方、2025年末時点で、米国以外の世界の中央銀行が保有する金準備の総額は約3兆9300億ドルから4兆2000億ドルに達し、同期間の海外保有米国債の総額を上回った。中央銀行の準備資産における金の価値が米国債を上回るのは歴史的な事象であり、制裁への不安を背景とした「脱ドル化」需要は、価格に対する強い粘着性を見せている。

こうした背景の中、米連邦準備理事会(FRB)の利下げプロセスは膠着状態に陥っている。市場が織り込む6月までの累計25ベーシスポイントの利下げ確率はわずか1.7%にとどまり、当初予想されていた利下げが実現する可能性は低い。高金利は確かにドルの短期的な為替レートを下支えするが、同時に米国の財政債務コストの上昇を招き、ドルの信用の根幹を一段と浸食することを意味する。

この状況はドルのレジリエンスにとってパラドックスを生み出しており、したがって長期的には、ドルは長期的な価値が損なわれるという構造的な矛盾に直面し続けることになるだろう。

金と米ドルのアロケーション・ロジックには、根本的な相違が存在する。

歴史的な観点から見れば、金と米ドルはいずれも疑いようのない安全資産としての特性を備えているが、その核心部分において根本的な違いが存在する。

米ドルの核心的機能は「流動性と安全資産」であり、現在の金利水準に支えられた短期的な強さは、現金保有者に確実性を提供している。しかし、エネルギー供給ショックに端を発するスタグフレーション環境下では、伝統的な広範な資産クラスのヘッジロジックが機能不全に陥ることが多く、ドルの安全資産機能ですべてのリスクシナリオを網羅することはできない。

金は安全資産の役割を果たす一方で、その本質は「価値の保存とクレジットヘッジ」という核心的機能に根ざしている。米国の財政赤字が40兆ドルに迫り、ドルの信認が損なわれる中、いかなる主権国家の信用にも依存しないという金の固有の属性は、代替不可能な投資価値を有している。

2026年のコア資産選定は、「金の購入か米ドルの保有か」という二者択一に単純化すべきではなく、資産配分の観点から個別に評価する必要がある。米ドルの短期金利の優位性がもたらす確実性は、依然として流動性配分の一部として適している。

「脱ドル化」という構造的な潮流の中、主要国にとってのクレジットヘッジ手段としての金の長期的価値は、取引上の選択肢から戦略的配分の必需品へと格上げされている。

地政学リスクの常態化と米国の主権信用の毀損が共鳴する中、2026年に金価格が再び5,000ドルを突破するという予測は、決して現実離れしたものではない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。