三年三度下調業績指引,中國市場份額持續收縮,寶馬集團豪賭新世代自救

證券之星 陸雯燕

寶馬集團正經歷進入中國市場以來最劇烈的轉型陣痛。近期,寶馬集團連續第三年下調全年業績指引,其中汽車業務息稅前利潤率“腰斬”至1%-3%,稅前利潤調整爲顯著下降,核心誘因直指中國市場競爭加劇。2026年一季度,寶馬集團中國市場交付量同比下滑10%,跌幅居全球主要市場之首,在華市場份額正被持續擠壓。

證券之星注意到,爲給新世代車型讓路,寶馬品牌(下稱“寶馬”)將於7月停掉全部國產純電車型,但也將面臨至少3個月的產品空窗期。這場大刀闊斧的產品迭代,折射出傳統豪華車企在電動化、智能化浪潮下的轉型焦慮,而新世代車型能否重塑品牌競爭力,仍待市場檢驗。

Q1在華銷量領跌

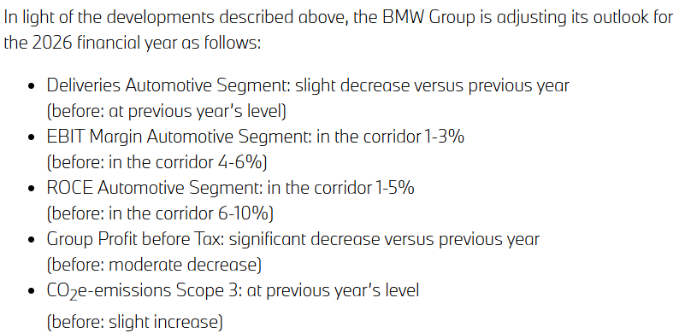

6月16日,寶馬集團下調三大核心經營指標,全年汽車業務息稅前利潤率由4%-6%下調至1%-3%,集團稅前利潤由此前的溫和下滑調整爲顯著下降,新車交付量則由持平調整爲小幅下滑。

此外,集團汽車業務投入資本回報率也由6%-10%大幅下調至1%-5%。汽車業務自由現金流預計將高於25億歐元,淨收入分紅比例及股票回購計劃均維持不變。

證券之星注意到,這已是寶馬集團連續第三年下調全年業績指引,悲觀預期持續升級。2024年9月,由於中國市場持續低迷等原因,寶馬集團將汽車業務息稅前利潤率由8%-10%下調至6%-7%。2025年,由於中國市場銷量未達預期以及向經銷商提供資金支持等原因,寶馬集團全年稅前利潤預期從5%-7%下調至5%-6%。

此次業績指引下調的核心誘因主要集中於中國市場競爭加劇、中東地緣衝突導致的成本壓力、關稅抬高以及集團加速結構性改革形成的一次性費用。其中,中國市場競爭加劇是衝擊寶馬集團利潤的首要影響因素。

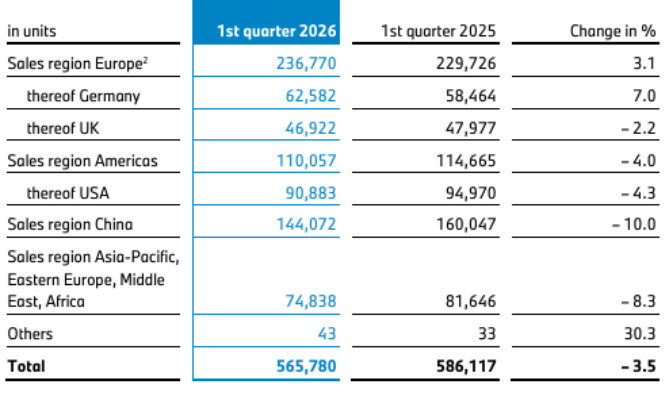

中國曾長期穩居寶馬集團全球第一大單一市場,但本土車企在電動化、智能化賽道的快速崛起直接擠壓其市場份額。2026年一季度,寶馬集團在華交付量14.41萬輛,同比下滑10%,跌幅在全球核心市場中位居首位。但就算是這樣的銷量數據,依靠的也是終端大幅讓利,寶馬在今年1月曾一次性對31款車型下調指導價。2026年一季度,寶馬集團僅歐洲區域交付量同比上漲3.1%,其中德國市場銷量增幅達7%,也是各主要市場中少有的亮點。

巔峯時期,中國市場的銷量佔比一度高達三成。自2024年起中國市場銷量持續收縮,2024年同比下滑13.4%,2025年再度下跌12.5%。尤其是2025年第四季度,寶馬集團在華銷量降幅一度達到15.9%。中國佔寶馬集團全球銷量的比重已從2023年的32.3%下滑至2026年一季度的25.46%。

寶馬集團表示,第二季度中國汽車市場下行態勢進一步加劇,燃油車型承壓尤爲明顯。中國市場現狀致使中國及整個亞太區域行業競爭白熱化,歐洲、美國市場銷量雖保持正向增長,但不足以抵消中國及亞太地區銷量下滑帶來的缺口。

業績面上,2026年一季度,寶馬集團實現營收310.07億歐元,同比下滑8.1%;稅前利潤更是大幅下降24.6%至23.48億歐元;淨利潤16.72億歐元,同比下滑23.1%。寶馬集團表示,儘管企業較上年同期實現了成本節約,但僅能部分抵消中國市場行情低迷、關稅支出增加、折舊及攤銷費用上升等帶來的不利影響。

國產純電停產換代難掩短期危機

2026年一季報顯示,寶馬集團實現交付量56.58萬輛,同比下滑3.5%。劃分各子品牌來看,寶馬主品牌交付49.6萬輛,同比下滑4.6%;勞斯萊斯交付1271輛,同比下滑8%,高端豪華市場需求顯露疲態;僅MINI同比增長6%至6.85萬輛。

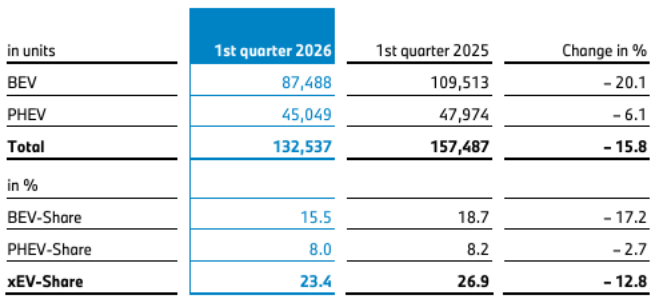

在電動化領域,寶馬集團的表現同樣不容樂觀。2026年一季度,寶馬集團電動車交付量13.25萬輛,同比下滑15.8%,佔總交付量的比重從2025年同期的26.9%降至23.4%。其中,純電車交付8.75萬輛,同比下降20.1%,佔總交付量的比重僅15.5%。

證券之星注意到,面對新能源產品競爭力下滑的現實,寶馬已啓動產能重構。今年7月起,寶馬全面停產i3、i5、iX1等全系國產純電車型。據悉,上述三款車型是寶馬基於CLAR燃油車同源平臺開發而來,即所謂的“油改電”。但在行業電動化進程加速之下,該類車型在智能座艙和智駕體驗等方面明顯落後於同價位國產新能源車。

車主之家數據顯示,2026年1-5月,i3、i5、iX1三款車型合計銷量1.07萬輛。其中表現最好的是i3車型,但月均銷量也僅千輛左右。對比部分國產新能源車型動輒萬輛的月銷規模,存在巨大鴻溝。

儘管上述三款車型過去數年承擔着寶馬在主流純電市場的開拓任務,但其產品力已難以支撐品牌在華的電動化戰略。寶馬錶示,此次停產系基於市場節奏與產品週期的常規產能調整。市場認爲此舉係爲全新高端純電產品換代鋪路。按照規劃,首款國產新世代車型iX3長軸距版將於今年第四季度正式上市。

“油改電”車型停產的另一核心意義在於理順失衡的價格體系。近年來,“油改電”車型受限於綜合產品力不足,只能依靠大幅降價換取銷量。i3終端裸車價一度下探至17-18萬元,不僅大幅壓縮單車盈利空間,也削弱了品牌高端溢價能力。

值得關注的是,此番戰略轉身也伴隨着現實代價。從7月停產至第四季度全新寶馬iX3長軸距版上市,寶馬國產純電產品線將出現至少3個月的產品斷檔期。反觀蔚來、小鵬、理想等品牌,其產品體系已進入2.0甚至3.0週期,依託續航、智駕、生態等優勢持續搶佔豪華純電賽道份額。在這段空檔期內,潛在客戶是否會轉向競品,最終又會對終端銷量及經銷商造成多大沖擊,都是寶馬必須直面的現實問題。

寶馬此番大刀闊斧的產品調整,是傳統豪華品牌面對電動化變革的發展焦慮。新世代平臺也是其重塑市場競爭力的核心抓手,但能否縮小與國內新能源品牌之間的差距、穩住價格體系,關鍵仍在於新世代系列產品在智能化及本土化方面的落地效果。(本文首發證券之星,作者|陸雯燕)