沈鼓集團IPO上會在即,逾期款項收回遭追問,資產負債率超紅線

證券之星 陸雯燕

7月3日,衝刺上交所主板的沈鼓集團股份有限公司(下稱“沈鼓集團”)將迎來上會大考。

證券之星注意到,沈鼓集團爲規範上市而剝離的類金融子公司曾涉及無真實交易背景票據融資,2023年相關違規票據規模達5031萬元,暴露出企業內控管理的漏洞。2026年一季度,公司業績同比翻倍,但經營性現金流卻驟降至-10億元,利潤“含金量”難言樂觀。

沈鼓集團財務端風險持續凸顯,公司應收賬款長賬齡風險加劇。2025年,其逾期應收賬款攀升至27.08億元,佔應收賬款餘額的61.41%,但期後回款比例僅14.43%。此外,由於合同負債金額高企,沈鼓集團的資產負債率大幅高於70%的安全線及可比公司均值。根據2025年上半年數據測算,即使完成21.34億元IPO募資,沈鼓集團的資產負債率仍處於70%以上的高位。多重財務壓力交織下,公司上會闖關難言輕鬆。

Q1現金流與淨利背離

招股書顯示,沈鼓集團系由瀋陽鼓風機集團有限公司於2010年10月整體變更設立而來。爲進一步規範經營,沈鼓集團於2025年對下屬從事類金融業務的子公司瀋陽拓博融資租賃有限公司(下稱“拓博租賃”)、拓博(天津)商業保理有限公司(下稱“拓博天津”)進行了剝離處置。

拓博租賃成立於2017年7月,註冊資本2.3億元,主要爲沈鼓集團下游客戶提供相應的融資租賃服務,通過解決客戶資金需求進一步增強客戶粘性。拓博租賃融資租賃業務佔主營收入佔比較小,2022-2024年分別爲1.77%、2.18%、0.9%。

證券之星注意到,拓博租賃曾存在開具無真實交易背景商業票據的情形。爲滿足各自業務資金需求,拓博租賃與拓博天津互相通過票據進行融資:拓博租賃需資金時,向拓博天津支付票據以獲取資金;拓博天津需資金時,向拓博租賃支付票據以獲取資金;銀行承兌票據由對應公司到期託收。2023年,相關票據金額爲5031萬元。

目前,沈鼓集團專注於離心壓縮機、往復壓縮機以及核泵等重大技術裝備類產品的研發、設計、製造、銷售和全生命週期服務,廣泛服務於石油、化工、電力、天然氣、新能源等領域。

2023-2025年(下稱“報告期”),沈鼓集團分別錄得營收約82.06億元、93.09億元、101.22億元;對應歸母淨利潤3.55億元、4.42億元、7.39億元。

近年來,受宏觀經濟環境和行業週期的影響,傳統下游行業需求增長放緩,部分行業資本開支減少。報告期內,沈鼓集團在手訂單金額分別爲205.81億元、227.84億元、208.57億元,2025年末累計在手訂單金額略有縮水。沈鼓集團表示,若未來新興領域(綠色合成氨、綠色甲醇等)發展不及預期,公司或將面臨訂單減少、收入下滑的風險。

2026年1-3月,沈鼓集團營收21.04億元,同比增長0.89%,較2025年同期增速有所放緩,主要系公司下游能源化工領域均屬於資本密集型行業,項目建設週期較長,若按季度進行對比經營業績會存在一定的波動。同期歸母淨利潤5970.7萬元,同比大增132.21%。

利潤大幅增長之際,經營現金流卻加劇惡化。2026年1-3月,沈鼓集團經營性現金流淨額爲-10億元,2025年同期爲-5264.93萬元,主要系銷售商品、提供勞務收到的現金減少及購買商品、接受勞務支付的現金增加所致。

逾期應收佔比突破六成

報告期內,沈鼓集團應收賬款賬面價值分別爲33.31億元、38.02億元、33.62億元。沈鼓集團表示,由於產品建設週期較長,對應的貨款結算週期也較長,因此應收賬款金額較大屬於本行業的普遍特點。

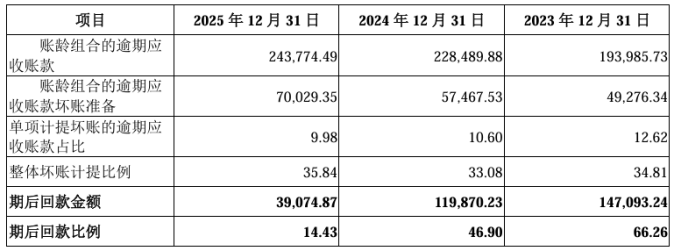

從應收賬款餘額賬齡分佈看,報告期內,沈鼓集團1年以內應收賬款金額佔比分別爲47.18%、46.2%、38.59%;1至2年的應收賬款金額佔比分別爲25.93%、26.03%、25.54%;3年以上應收賬款金額佔比分別爲13.1%、11.5%、18.89%。其中3年以上應收賬款餘額佔比整體走高,導致回款風險增加。

實際業務管理中,沈鼓集團通常將12個月以上未收回的應收賬款作爲逾期款項。受客戶及業主方相關技術需求、資金支付安排、內部付款審批流程等因素影響,公司部分應收賬款超過12個月。報告期各期,沈鼓集團逾期應收賬款餘額分別爲22.2億元、25.56億元、27.08億元,佔應收賬款餘額的比例分別爲52.82%、53.8%、61.41%,三年間攀升了8.59個百分點,回款趨勢持續惡化。

證券之星注意到,沈鼓集團所處的設備製造行業具備訂單金額大、分期結算的業務特徵。雖然公司聲稱逾期款項期後回款狀況良好,但其2025年期後回款金額僅3.91億元,期後回款比例14.43%。

第二輪審覈問詢中,上交所就逾期款項收回是否存在重大不確定性再次提出疑問。沈鼓集團回應稱,因涉訴等原因預計無法收回、單項計提壞賬的逾期應收賬款分別爲2.8億元、2.71億元和2.7億元,佔各期整體逾期應收賬款比例約10%,除該等款項外,其餘逾期款項收回不存在重大不確定性。

除應收賬款風險外,沈鼓集團存貨端積壓問題同樣突出。報告期內,公司存貨賬面價值從62.87億元增長至83.01億元,佔流動資產的比重相應從31.12%攀升至34.36%。

但其資產運營效率顯著低於同行業可比公司。報告期內,公司存貨週轉率從1.06次/年持續下降至0.91次/年,而陝鼓動力(601369.SH)、ST章鼓(002598.SZ)、東方電氣(600875.SH)、佳電股份(000922.SZ)四家可比公司存貨週轉率均值分別爲2.87次/年、3.06次/年、2.99次/年。

對於存貨週轉率低於可比公司均值,沈鼓集團解釋稱,主要原因爲公司承擔能源化工行業重大技術裝備的國產化重任,具有國內“首臺首套”意義的產品比重較大,該類創新戰略型產品的技術驗收週期較成熟產品相對較長,且公司主要產品的收入確認政策使得本公司存貨中發出商品金額較高,導致存貨週轉率相對較低。

資產負債率遠超同行

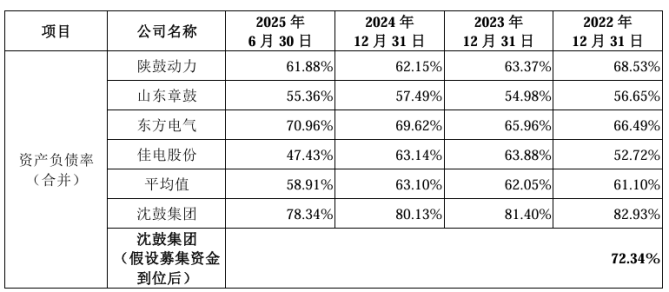

報告期內,沈鼓集團資產負債率分別爲81.4%、80.13%、78.54%。指標雖呈現逐年回落態勢,但其資產負債率遠超非金融企業70%的常規警戒線,負債率持續高企也引發市場對其財務安全的擔憂。

橫向對比來看,沈鼓集團的資產負債率顯著高於可比公司平均水平。報告期內,可比公司資產負債率均值爲62.05%、63.1%、58.42%,2025年與沈鼓集團的差距在20個百分點左右。

拆解負債結構發現,沈鼓集團的高負債率並非高額有息負債導致,而是由預收款項形成的合同負債金額較大所致。沈鼓集團產品生產週期較長,根據行業慣例,簽訂合同後,公司通常會預先收取預收款,再根據生產進度收取一定比例的進度款,故而期末形成的合同負債金額較大。

證券之星注意到,報告期內,隨着業務規模擴張,沈鼓集團合同負債金額分別爲97.62億元、115.81億元和117.74億元,佔流動負債的比例始終維持在50%以上。

沈鼓集團坦言,若未來客戶需求變化、項目取消或其他客觀因素導致客戶與公司簽署的項目停滯或者終止,公司可能面臨合同無法及時履約,合同負債無法及時轉化爲收入的風險,將對公司經營業績及財務狀況產生不利影響。

此次衝擊上市,沈鼓集團擬募集資金21.34億元。但單純依靠融資“補血”或難從根本上解決其高負債率難題。以2025年6月末財務報表測算,假設公司最終募集資金規模爲募投項目擬使用募集資金額21.34億元,募集資金到賬後的資產負債率依舊高達72.34%。(本文首發證券之星,作者|陸雯燕)