“鏟子股中的鏟子股”行情爆了!半導體設備股正進入超級週期?一文讀懂該如何佈局

華盛資訊6月30日訊,回顧近兩年來的半導體行情,市場熱點起初聚焦在以英偉達爲首的GPU方向上,隨後逐步傳導至存儲、CPU、光模塊等領域,交易熱點圍繞半導體產業鏈逐步擴散。市場的下一輪熱點,是否會傳導至半導體設備股?

從市場表現來看,這種趨勢似乎初見端倪:美股應用材料月內漲逾54%,科磊漲近45%,光刻巨頭阿斯麥漲近17%;港股方面,半導體封裝設備龍頭ASMPT $00522.HK 今日大漲超10%,月內升幅超20%。

與此同時,瑞銀、小摩、花旗、美銀等多家大行近期集體更新覆蓋報告,紛紛看好“鏟子股中的鏟子股”半導體設備板塊的後市表現。其中,瑞銀更是高調宣佈半導體設備股正處於超級週期早期階段!那麼,投資者該如何把握這輪歷史機遇?本文將爲投資者帶來半導體設備股最新動向及概念股名單。

被譽爲“鏟子股中的鏟子股”!存儲擴產將引爆半導體設備股?

6月29日,一則來自韓國的產業重磅徹底點燃半導體設備的做多熱情。韓國總統李在明宣佈,將在西南部投資約800萬億韓元建設四座芯片工廠。據外媒報道,800萬億韓元主要投向光州前道晶圓製造環節,由三星、SK海力士各承建兩座晶圓廠。

與此同時,三星電子和SK海力士同日宣佈將在韓國合計投資3755萬億韓元(約16.5萬億元人民幣) 新建4座半導體工廠,目標五年內DRAM產能提高至2倍。三星的此次投資規模達2655萬億韓元,創下史上最大單一企業投資紀錄!SK海力士的投資額也高達1100萬億韓元,大部分將投入龍仁半導體產業羣。

值得注意的是,上述投資匯總後的金額接近韓國2025年全年GDP的141%,堪稱史無前例的產業豪賭。資金來源則由公司強勁的現金流來提供。三星電子及SK海力士在經歷多年行業低谷後徹底迎來週期反轉,預測其2026/2027年營業利潤將爆發式增長,完全足以支撐如此龐大的資本開支。

除了韓國,中美存儲巨頭也相繼釋放擴產信號。美光將2026財年資本開支計劃上調50億美元至250億美元。公司此前公佈正規劃2000億美元產能擴張計劃,目標是將本土產量佔全球總產量的比重從當前的約10%提升至40%。中國方面,以長鑫存儲爲代表的存儲龍頭同樣在快速擴張;公司當前合計月產能約20萬片,核心擴產項目武漢三期工廠原計劃27年量產,現已提前至26年下半年量產,新增月產能10萬片,達產後總月產能將提升至30萬片。

存儲之外,臺積電等晶圓製造巨頭,以及封裝、硅光模塊都在巨大的供需失衡下相繼增加資本開支!以臺積電爲例,公司此前宣佈將2026年資本開支指引上調到接近560億美元,CEO表示:“即便全力加速、提前採購設備,但供應依舊緊張,需求持續增長。” 這一信號也直接提振了設備股的整體預期。整體來看,在芯片製造巨頭們集體擴產,以及DRAM/NAND存儲芯片產能擴建背景下,半導體設備作爲“鏟子股中的鏟子股”,有望成爲這場AI盛宴中最確定的受益者。

瑞銀、小摩、花旗、美銀集體唱多!半導體設備還處於“超級週期早期階段”?

半導體設備的強勁前景,令華爾街大行紛紛該板塊的投資評級。目前,瑞銀、小摩、花旗、美銀等多家機構集體看多半導體設備股。

以瑞銀爲例,該行大幅上調2026至2028年全球WFE(晶圓加工設備)支出預測,認爲行業正處於超級週期早期階段,預計到2028年全球WFE規模將達約2500億美元。瑞銀還指出,客戶已開始向設備商提供長達8個季度的訂單能見度,這在瑞銀近30年覆蓋歷史中前所未見。具體標的方面,瑞銀認爲應用材料 $AMAT 在當前價位具有較強吸引力。

花旗則基於雲廠商資本開支超預期,大幅上修WFE市場規模預測,並上調三大龍頭目標價:

- 應用材料:從550美元升至710美元

- 拉姆研究:從315美元升至450美元

- 科磊:從206.4美元升至290美元

在花旗看來,AI基建狂潮所拉動的“算力—存儲—先進芯片製造”鏈條,決定了半導體設備的capex粘性將比以往任何週期都強勁!花旗認爲,“AI熱潮仍然處於算力基礎設施供不應求的早期建設階段”,因此半導體設備廠商們——尤其是阿斯麥、拉姆研究以及應用材料這三大半導體設備巨頭,將是AI芯片與DRAM/NAND存儲芯片產能急劇擴張背景下的的最大規模受益者。

另外,美銀、摩根大通、富國等亦於近期發佈看多觀點。美銀及小摩均上調全球WFE增長預測,美銀認爲全球WFE將在2028年達到2500億美元,2029年和2030年分別有望衝擊2680億美元和2920億美元。富國則將2027年晶圓廠設備市場整體規模預估從1800億美元上調至1900億美元,並對多家設備商上調目標價;其中,應用材料目標價從520美元上調至715美元,評級亦上調至“買入”。

半導體設備股或成爲下一輪行情焦點!投資者該如何掘金?

美股方面,阿斯麥、應用材料、拉姆研究、科磊、泰瑞達等標的最獲機構及美股投資者青睞,上述標的近期走勢均表現強勁,同時覆蓋光刻設備、刻蝕與薄膜沉積、測量與檢測設備等多個領域。

- 阿斯麥:光刻設備絕對龍頭

阿斯麥是全球光刻機市場的絕對領導者,其極紫外光(EUV)技術是晶圓廠推進7納米及以下先進製程的唯一解決方案,具備極高的定價權與不可替代性。機構觀點方面,此前富國銀行分析師認爲,阿斯麥今年迄今表現相對落後,或可作爲補漲交易機會予以關注。

- 應用材料:美國半導體設備商中最大的DRAM支出受益者

應用材料爲全球營收規模最大的半導體設備商。公司核心業務覆蓋薄膜沉積、化學機械拋光、離子注入等領域,其中薄膜沉積全球市佔率超30%,穩居行業第一。瑞銀表示,作爲美國半導體設備商中最大的DRAM支出受益者,極強的DRAM設備支出將使應用材料的份額結構顯著改善,預計到2027年其市場份額將反彈約120個基點至19.3%。

- 拉姆研究:蝕刻設備與薄膜沉積設備龍頭

公司是全球蝕刻設備與薄膜沉積設備的主要寡頭之一,其技術在處理高深寬比的3D NAND閃存及先進邏輯芯片立體結構上具備產業領先地位。瑞銀認爲,憑藉在NAND升級和先進製程代工/邏輯領域的優勢,拉姆研究將是Top 5設備商中份額增長最大的贏家,預計到2027年其WFE市場份額將大幅提升210個基點至14.9%。

- 科磊:測量與檢測設備龍頭

科磊爲晶圓製程控制與良率管理設備的全球龍頭,提供光學與電子束檢測方案,是晶圓廠在製程微縮過程中用以控管納米級缺陷的核心供應商。公司聚焦於芯片製造的化學過程控制和良率監測領域,其寬帶等離子光學檢查技術和最新的芯片缺陷同步精細化檢查系統方面的突破,爲半導體制造商提供了更強大的工具來提升生產效率和產品質量。

港股方面,由於半導體設備的產業歷史原因,純正的半導體設備標的較少;ASMPT $00522.HK 受關注度最高。

- ASM太平洋 $00522.HK :全球封裝設備龍頭

ASM太平洋是全球半導體封裝及表面貼裝技術設備的領導者,也是港股唯一純正的全球半導體封測設備龍頭。大股東ASMI是全球前道薄膜設備龍頭。公司在TCB設備、混合鍵合設備、硅光子設備方向上優勢顯著,是港股中追蹤先進封裝趨勢的核心指標股。國投證券指出,ASM太平洋處於產業鏈“賣鏟人”位置,直接受益於AI芯片的代工對先進封裝的需求。

- 芯碁微裝:先進封裝直寫光刻設備稀缺標的

芯碁微裝是港股近期上市的新股,上市後首日即實現翻倍漲幅。公司專注於先進封裝直寫光刻設備,是國內該領域稀缺的量產廠商,直接受益於AI芯片封裝需求的爆發式增長。

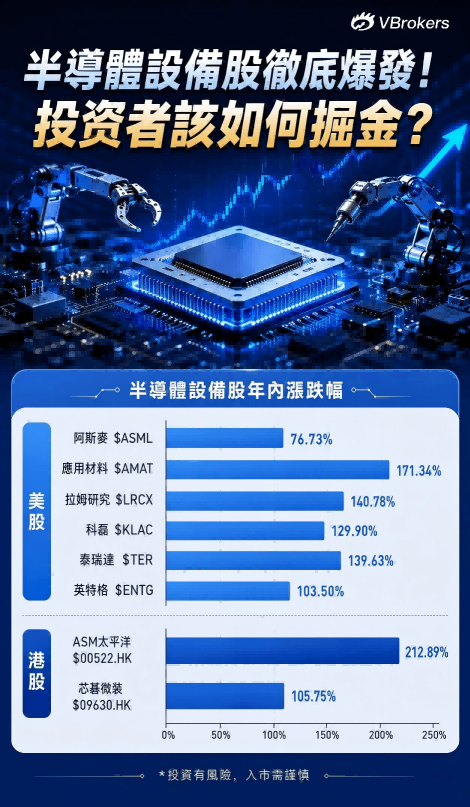

市場 | 公司 | 年內漲跌幅 | 投資邏輯 |

美股 | 阿斯麥 $ASML | 76.73% | 全球光刻機市場的絕對領導者,具備極高的定價權與不可替代性。 |

應用材料 $AMAT | 171.34% | 美國半導體設備商中最大的DRAM支出受益者,極強的DRAM設備支出將使應用材料的份額結構顯著改善。 | |

拉姆研究 $LRCX | 140.78% | 全球蝕刻設備與薄膜沉積設備的主要寡頭之一,瑞銀指是Top 5設備商中份額增長最大的贏家。 | |

科磊 $KLAC | 129.90% | 晶圓製程控制與良率管理設備的全球龍頭,提供光學與電子束檢測方案。 | |

泰瑞達 $TER | 139.63% | 全球自動化測試設備雙巨頭之一,主營SoC、存儲、車用芯片後道測試設備。 | |

英特格 $ENTG | 103.50% | 配套超高純流體輸送、晶圓載具等微污染控制淨化配套設備。 | |

港股 | ASM太平洋 $00522.HK | 212.89% | 全球半導體封裝及表面貼裝技術設備的領導者,也是港股唯一純正的全球半導體封測設備龍頭。 |

芯碁微裝 $09630.HK | 105.75% | 次新股,公司爲先進封裝直寫光刻設備稀缺標的。 |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。