【IPO追蹤】鼎泰高科(01377.HK)啟動招股,精密刀具撐起大部分收入

6月30日,鼎泰高科(01377.HK)(301377.SZ)啟動招股,計劃全球發售1263.20萬股H股,最高發售價為每股380.00港元,預計7月9日在港交所主板掛牌交易。

根據招股書,在鼎泰高科本次全球發售中,香港公開發售126.32萬股,國際發售1136.88萬股,另設發售量調整權。每手100股,按最高發售價計算,一手入場費約38383.24港元。

募資方面,按每股380.00港元及發售量調整權未獲行使計算,公司預計所得款項淨額約46.65億港元。其中約67.5%用於推進國內外產能布局和拓展全球業務,10.0%用於前沿技術投入,10.0%用於戰略性收購和投資,2.5%用於全域數智化運營體系建設,10.0%用於補充營運資金及一般公司用途。

從估值看,公司全球發售完成後股份預計市值約2667.89億港元;按緊隨全球發售完成後(假設發售量調整權未獲行使),H股市值則為48億港元。

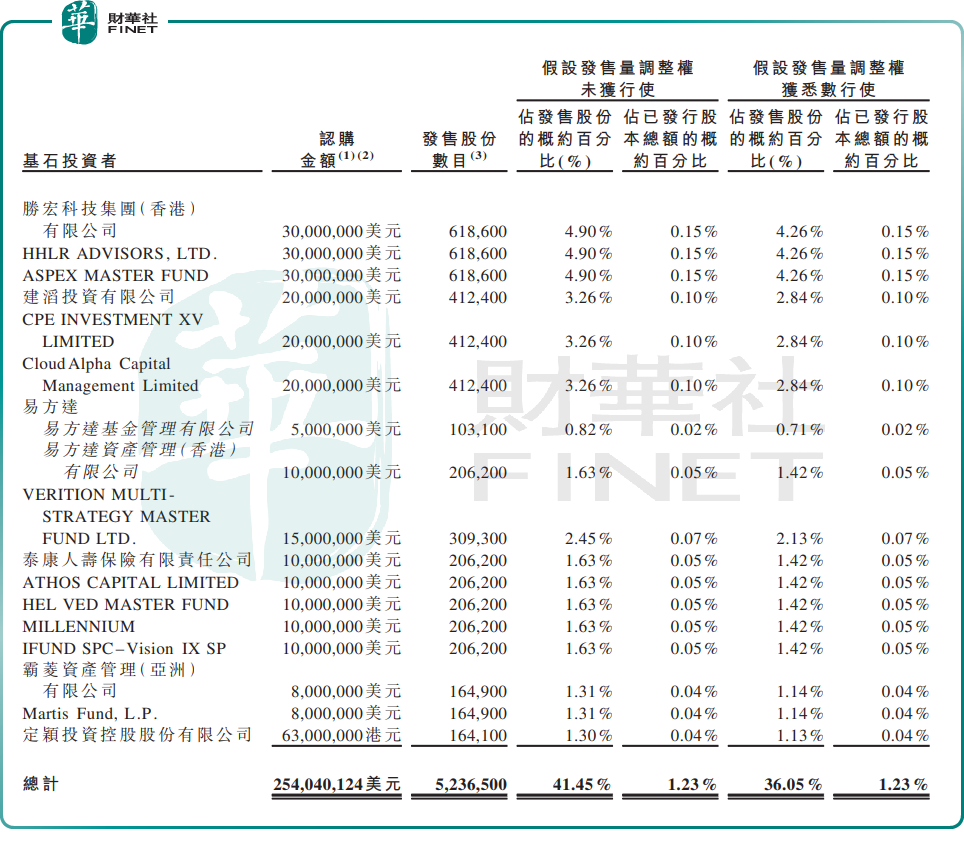

公司此次招股基石投資者覆蓋面較廣,包括勝宏科技(02476.HK)主要股東勝宏香港、高瓴旗下HHLR、Aspex、建滔集團(00148.HK)附屬建滔投資、中信產業基金旗下CPE Investment、Cloud Alpha、易方達、泰康人壽、Verition等。這些基石投資者合計認購523.65萬股,涉資2.54億美元(或約19.91億港元)。

基本面方面,鼎泰高科定位PCB全鏈條精密製造綜合服務商,核心產品分為精密刀具、研磨拋光材料、功能性膜材料、智能數控裝備四大板塊,終端覆蓋AI服務器、具身智能、智能汽車、低軌衛星、半導體封裝、消費電子等賽道,其中AI算力硬件是當下核心增長引擎。

公司的技術壁壘突出,鑽針加工精度可達0.001mm,行業率先實現0.02mm極小徑鑽針量產,高長徑比鑽針突破50倍,適配AI服務器高端多層PCB嚴苛加工需求。

公司客戶群十分廣泛,2025年合作全球70餘家PCB百強企業,全球前十PCB廠商中合作9家,深度綁定頭部算力與汽車電子產業鏈。

根據弗若斯特沙利文資料,以銷量計,公司2023年至2025年連續三年位居全球最大鑽針供應商,全球市場份額分別為26.5%、26.8%及29.2%。

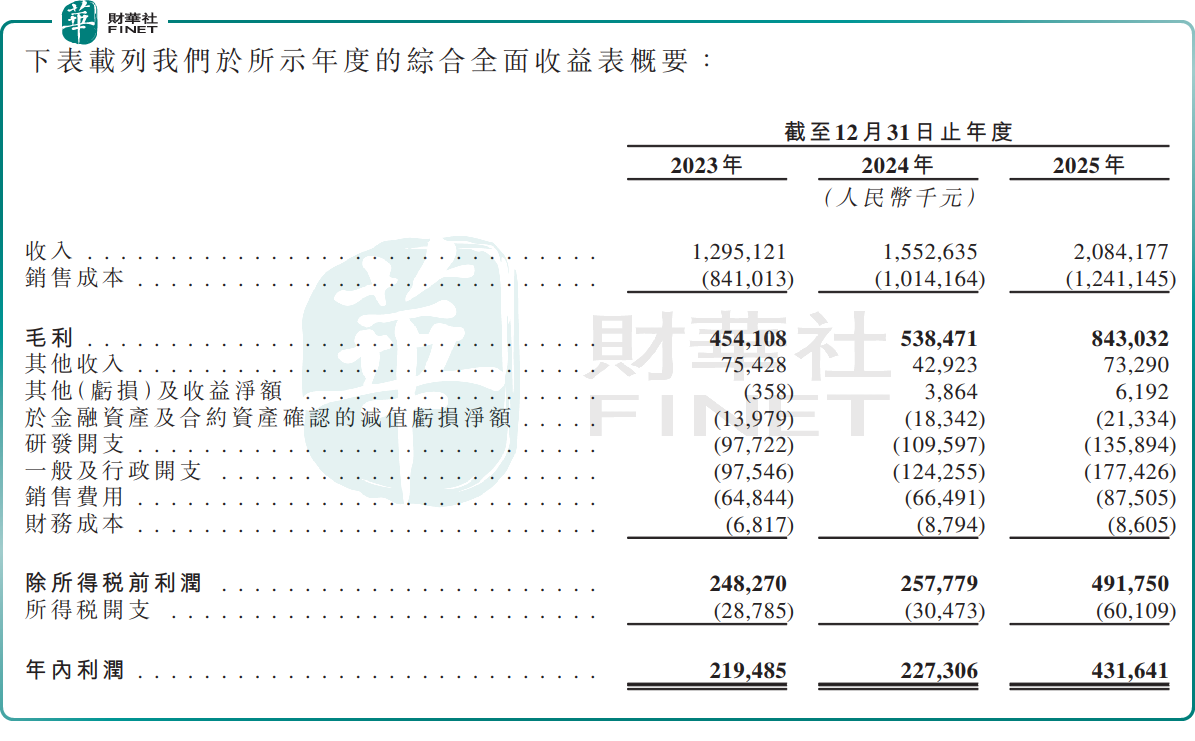

鼎泰高科財務表現較為突出,2023年至2025年收入分別為12.95億元(單位:人民幣,下同)、15.53億元和20.84億元;同期年內利潤分別為2.19億元、2.27億元和4.32億元,2025年同比增長約89.9%。總毛利率分別為35.1%、34.7%和40.4%,盈利能力明顯增強。經營活動所得現金淨額則分別為1.82億元、2.73億元和2.91億元,現金流表現整體穩健。

對港股來說,鼎泰高科的優勢在於盈利已驗證、現金流為正、行業龍頭屬性明確,這與不少仍處虧損階段的新經濟IPO不同;但市場也會更審慎地看待其H股發行價格與A股價格之間的折讓幅度。

公司財務結構呈現顯著的「單核驅動」特徵,業務多元化發展尚不均衡。2025年,精密刀具業務實現營收17.40億元,占總收入比重高達83.5%,且貢獻了絕大部分毛利;而研磨拋光材料與智能數控裝備規模效應尚未顯現,功能性膜材料業務毛利率已轉負並拖累全年業績,新業務尚未形成有效的盈利增長點。

此結構下,公司業績對PCB鑽針行業景氣度的敏感度極高,一旦下遊需求回落,整體營收與利潤將面臨直接衝擊,抗周期波動能力存在明顯不足。

此外,公司客戶與供應商的集中度並不低。2023年至2025年前五大客戶收入占比分別為26.9%、22.3%和30.8%,最大客戶占比分別為8.1%、5.2%和9.5%;前五大供應商採購額占比分別為41.1%、34.6%和36.8%,最大供應商占比分別為14.7%、11.0%和12.5%。這意味著,儘管行業景氣與公司競爭力較強,但下游PCB資本開支周期、客戶訂單波動及上遊材料價格變化,仍會影響利潤釋放節奏。

總體看,這是一隻「基本面型」A+H新股。若H股定價較A股具備合理折讓,再疊加基石支持,短線承接基礎會更穩;若定價偏滿,則資金博弈難度也會相應上升。