阿布扎比投資局等基石投15億美元!立訊精密(02475.HK)啟動招股

立訊精密(02475.HK)於6月30日啟動香港招股,預計7月9日掛牌交易,將實現「A+H」兩地上市。

根據招股書,立訊精密本次全球發售3.83億股H股,其中香港公開發售3834.73萬股,國際發售3.45億股,另設超額配股權,最多可額外發行5752.09萬股H股,相當於初始發售股份的15.00%。每手100股,按最高發售價計算,一手入場費約6391.82港元。

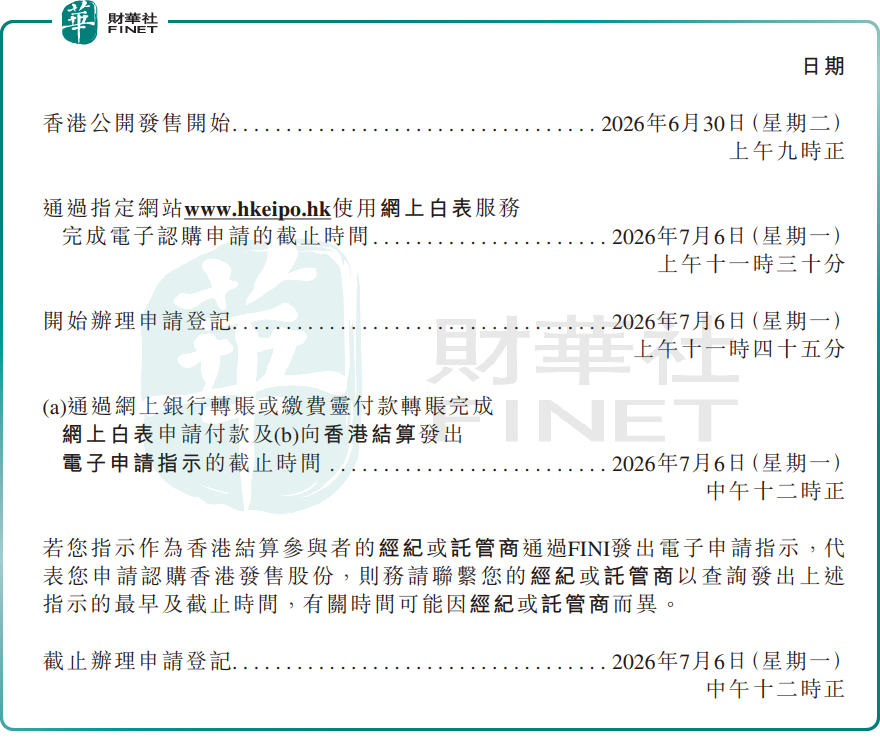

時間表方面,公司於6月30日開始公開發售,7月6日中午截止申請,預計7月7日定價,7月8日晚公布分配結果,7月9日正式在聯交所主板開始買賣。

募資方面,按最高發售價63.28港元及超額配股權未獲行使計算,公司預計所得款項淨額約240億港元。募資用途包括:擴充產能及升級現有生產基地、投資技術研發和智能製造能力、投資上下遊優質目標、償還部分計息銀行借款,以及補充營運資金和一般公司用途。

立訊精密引入了國內外多家豪華基石投資者,其中包括:淡馬錫、高瓴、新加坡政府投資基金(GIC Private Limited)、阿布扎比投資局(ADIA)、瑞銀資產管理(新加坡)、騰訊(00700.HK)等,這些基石投資者同意認購高達15億美元(相當於117.54億港元)的發售股份,涉及股份數目約為1.86億股,假設超額配股權未獲行使,約占H股股份總數比重達48.44%。

根據招股書援引弗若斯特沙利文資料,按2025年收入計,立訊精密為中國大陸最大、全球第五大的精密智造解決方案提供商;在消費電子零組件及模組PIMS市場中,排名全球第二、中國大陸第一,全球市佔率為11.2%。

公司業務覆蓋消費電子、汽車電子、通信與數據中心及其他終端市場,並提供從精密零組件、模組到系統的垂直一體化解決方案。其商業模式的核心,不只是單一零部件製造,而是圍繞頭部客戶做跨品類、跨環節、跨終端的深度綁定。

公司綁定了多領域的高質量客戶,截至2025年年底,覆蓋了全球超過300家品牌客戶,包括消費電子領域的全球前十大品牌廠商,及汽車電子、通信與數據中心領域的全球前五大品牌廠商。

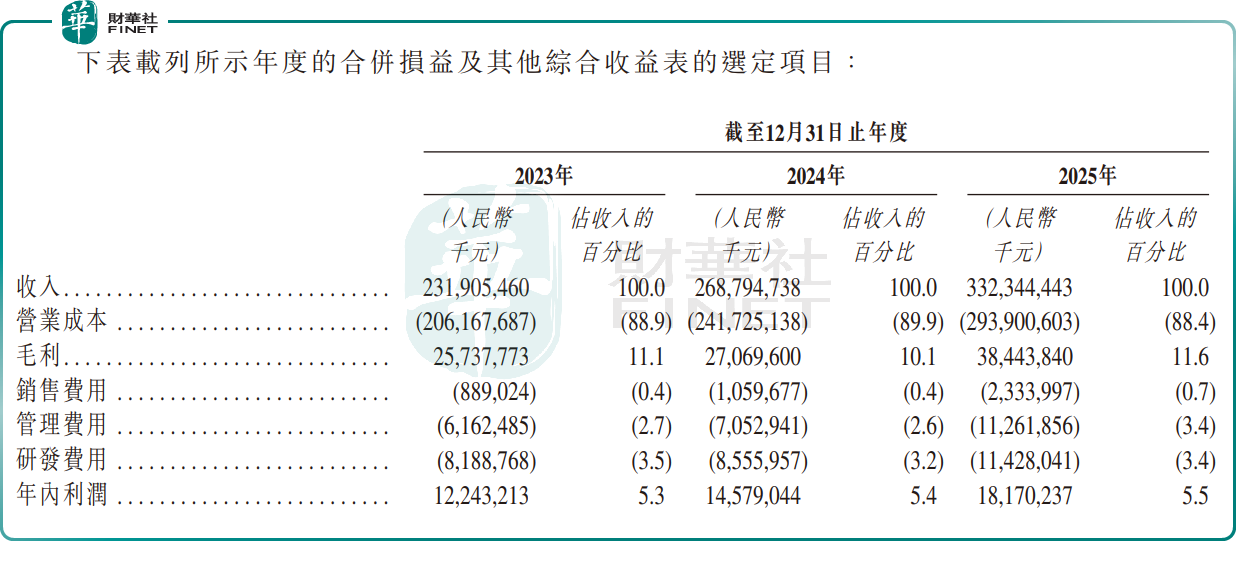

財務表現方面,2023年至2025年,公司收入分別為2319.05億元(單位:人民幣,下同)、2687.95億元和3323.44億元;同期毛利分別為257.38億元、270.7億元和384.44億元,整體毛利率分別為11.1%、10.1%和11.6%;年內利潤分別為122.43億元、145.79億元和181.70億元。

可以看到,立訊精密的優勢在於收入體量大、盈利基數高且仍保持增長,2025年利潤同比增幅達24.6%,說明其在大體量基礎上仍有較強擴張能力。但與此同時,這也意味著市場對其估值討論會更偏向「穩健型製造龍頭」,而非高彈性成長股。

立訊精密業務結構的變化值得市場關注,2025年,消費電子、汽車電子、通信及數據中心三大業務營收占比分別為79.5%、11.8%、7.4%。雖然消費電子仍是主力,但汽車電子業務收入猛增至392.55億元,同比增速高達185.34%,成為公司增長的最強引擎,也讓市場對其多元化轉型抱有較高期待。

從盈利質量看,板塊毛利率呈分化態勢:消費電子業務毛利率為10.3%;汽車電子連續三年維持在15%以上;通信與數據中心業務則從2023年的15.5%穩步提升至2025年的18.1%。新興業務正從規模增長向價值增長過渡,成為公司整體利潤率修復與提升的關鍵支撐。