【首席視野】荀玉根:股市合理回報率是多少?

荀玉根、吳信坤、餘培儀(荀玉根系國信證券首席經濟學家、經濟研究所所長,中國首席經濟學家論壇理事)

核心結論:①全球百年經驗顯示,股票長期回報高於其他資產,年化收益率8-10%左右。滬深300(含分紅)2005年來年化收益率約10%。②股市收益率高低取決於基本面,各國股市年化收益率與GDP增速正相關。1900以來美股年化9.6%,其中盈利增長5%、股息回報4.5%。③對比歷史長期收益率水平,當前滬深300收益率偏低,創業板指偏高,地產、非銀、醫藥、食品飲料偏低,電子、通信偏高。

本輪牛市從24年9月24日至今已持續近兩年時間,在此期間科技類“小登”資產漲幅矚目,但傳統“老登”資產走勢卻盡顯疲態。在此種極致行情之下,有必要審視一個基本問題:對於權益資產而言,應該如何定位其長期合理回報率?本文借鑑過去百年全球資本市場的歷史經驗,從宏觀和長遠的角度進行分析。

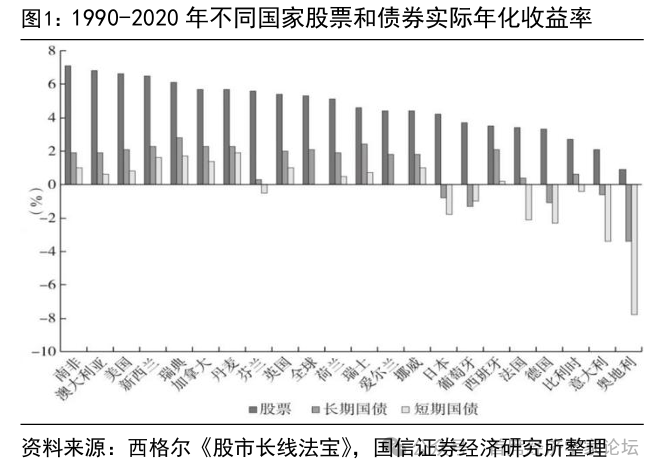

全球百年數據看,股市長期年化收益率中樞在8-10%左右。《股市長線法寶》一書總結了全球市場長期收益率數據,爲我們揭示股市的長期回報中樞水平(如圖1所示),1900-2020年期間整體全球股市剔除通脹後的實際年化收益率是5.3%,不同國家和地區呈現不同的收益率分佈,其中美股爲6.6%。考慮通脹後,全球股市名義年化收益率大約9%,而美國股市名義年化收益率則超過9.5%。

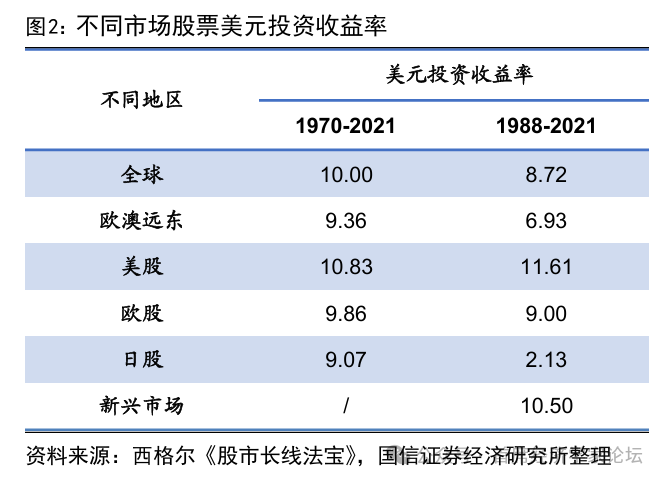

若將視角從百年縮短至30年維度,1988-2021年期間全球股票美元投資收益率爲8.7%,同期新興市場的美元投資收益率爲10.5%、美股收益率11.6%。因此總得來說,當投資視角拉長至20年以上、甚至100年時,全球股市名義年化收益率約在8-10%左右。

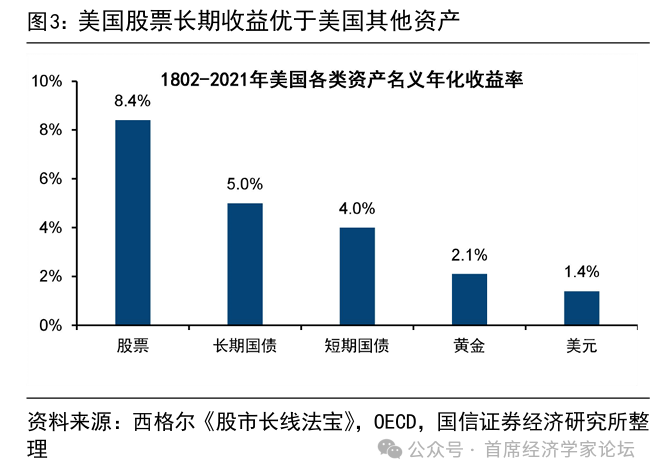

多資產比較,股市的長期回報率更高。將股票置於更廣泛的資產類別中進行橫向比較,以美國市場爲例,數據顯示在1802-2021年這一跨越兩個世紀的長期區間內,美國股票的名義收益率爲8.4%、長期國債爲5.0%、短期國債爲4.0%、黃金爲2.1%、美元爲1.4%。這就意味着,如果在1802年投資1美元,那麼到2021年底美國股票的投資收益將累計至5420萬美元(含再投資收益),而同期長期國債爲50206美元、短期國債爲5677美元、黃金投資收益則分別僅94.3美元。

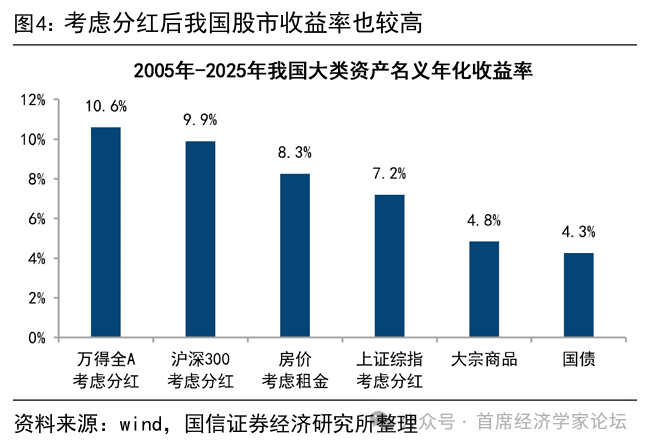

我國大類資產的長期收益率呈現出相似特徵。2005-2025年萬得全A、滬深300(均考慮分紅)年化收益率爲10.6%和9.9%,房地產(考慮租金)的年化收益率爲8.3%,CRB現貨指數代表的大宗商品年化收益率爲4.8%,以中債國債總指數衡量的債券年化收益率爲4.3%。以上數據清晰表明,從長期視角來看,股票相較其他資產具備明顯的收益優勢,凸顯了股票作爲長期投資工具的價值。

前文分析了股票資產的長期回報水平,資產長期價格由什麼因素驅動?終究還是看基本面,下文進一步探討股市收益率與宏微觀基本面之間的關係。

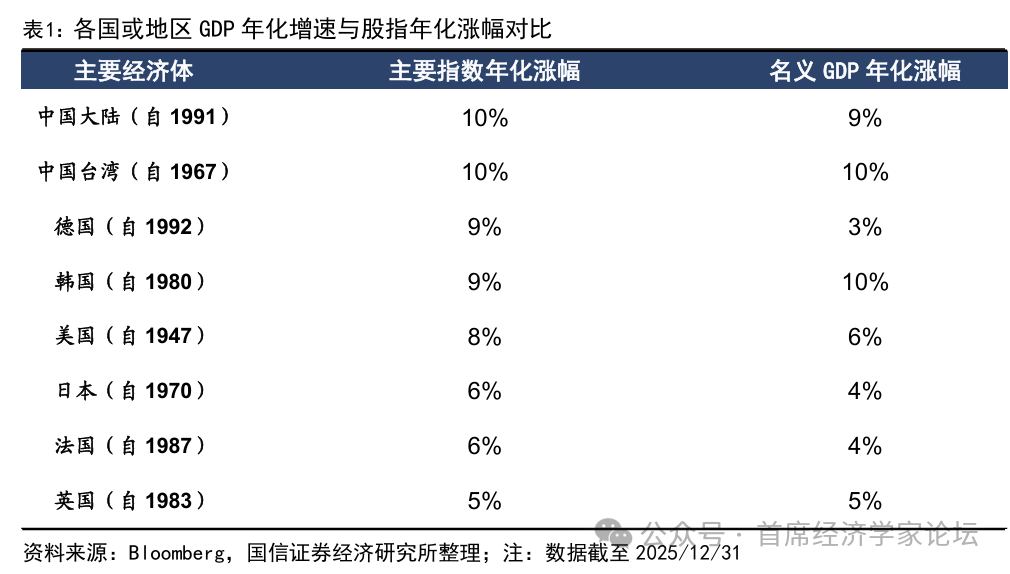

宏觀層面,股票資產的收益率與經濟增速水平密切相關。通過選取各國或地區股市的代表性指數,對比股市收益率與所屬地的名義GDP增速,可以發現兩者之間存在明顯的正相關關係。如表1所示,在經濟增長較快的國家和地區中,中國大陸、中國臺灣、韓國的股市指數年化漲幅均約在10%附近,與其對應的名義GDP年化增速相近。相比之下,經濟增速較低的國家,如日本、法國、英國,其股市指數年化漲幅和GDP增速則均約爲5%左右。可以發現,經濟增長越快的國家,其股市收益率也越高。

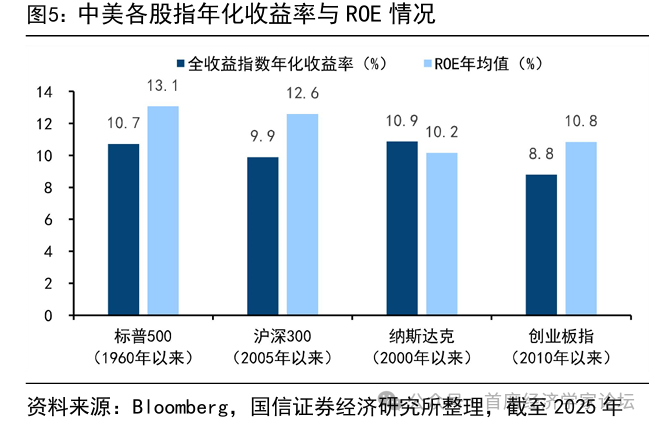

微觀層面,股市的收益率主要由上市公司盈利和分紅貢獻。以中美股市爲例,其主要股指長期收益和ROE基本趨同,例如標普500全收益指數在1960-2025年期間的年化收益率爲10.7%、同期ROE中樞爲13.1%,滬深300全收益指數在2005-2025年期間的年化收益率9.9%、ROE中樞12.6%。

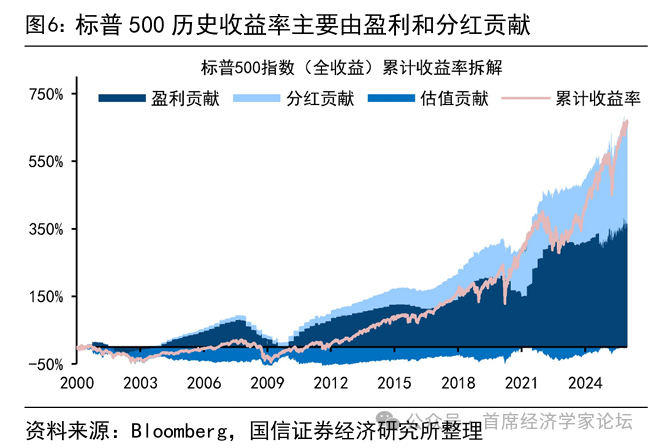

進一步借鑑約翰·博格在書籍《長贏投資》中的股票收益分解模型,美股1900年以來投資收益(包含股息收益和公司盈利增長)保持相對穩定,平均達9.6%(其中股息回報4.5%,盈利增長5%),投機收益(源於市盈率變動)則呈現顯著波動,長期均值僅0.1%。從更加高頻的維度看,對2000年以來標普500的累計收益率日度數據進行拆分測算,截至2025年底,標普500(全收益)累計收益率爲660.2%,其中盈利和分紅貢獻分別爲364.6%和289.8%,可見標普500歷史收益率主要由盈利和分紅貢獻。

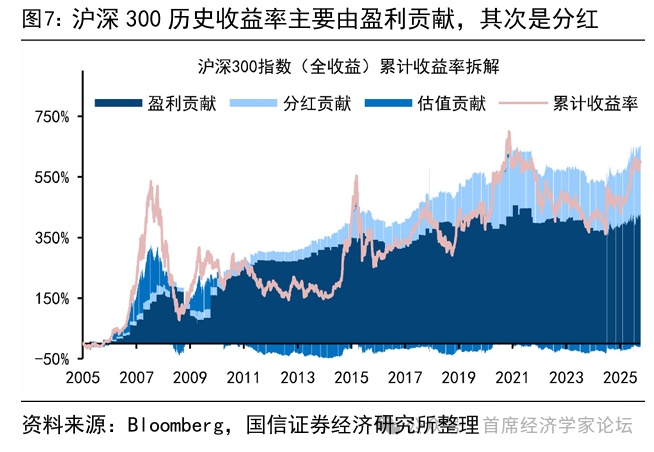

A股整體的規律與美股相似,從有數據以來的2006年至2025年滬深300全收益指數的年化漲幅爲10.5%,其中企業盈利年化增長率達到8.5%,股息回報爲2.1%。截至2025年底,滬深300日度累計收益率爲620.5%,其中盈利和分紅貢獻分別爲411.8%和224.6%。不過相較成熟的美股市場而言,A股盈利增長波動較大,投機收益波動也更爲劇烈,這主要和A股數據歷史較短、市場發展階段不同有關。

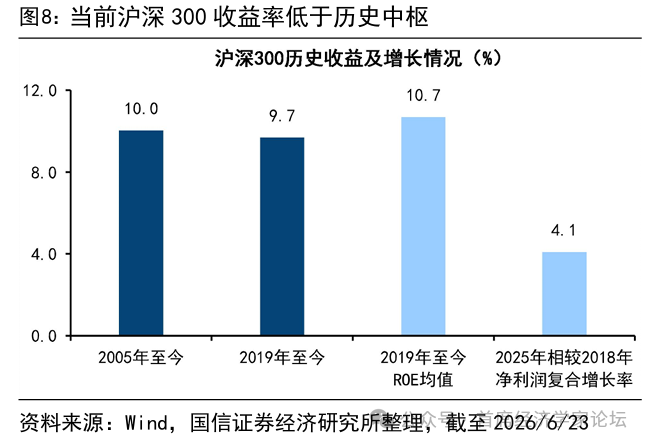

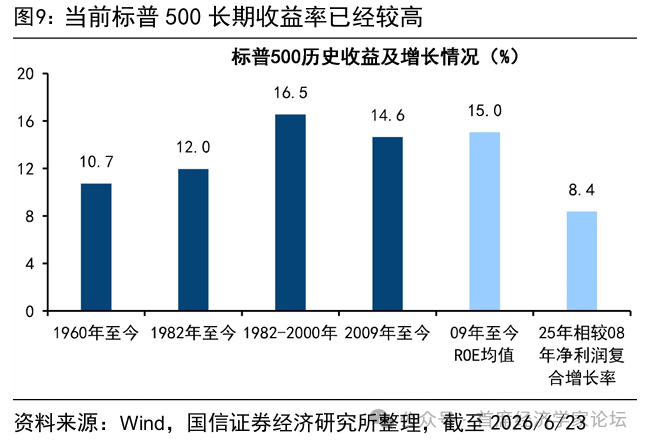

對比歷史,目前滬深300收益率偏低、標普500、創業板指和科創50偏高。既然長期看股市存在一個穩定的回報率水平,那麼當前中美股市長期收益率和歷史中樞相比處於什麼位置?先看美股,2009年至今(截至2026/6/23,下同)標普500年化收益率14.6%,明顯高於其1960年、1982年以來的年化收益率10.7%、12.0%。2009年以來的年化收益率與1982-2000年大牛市的年化收益率接近了。

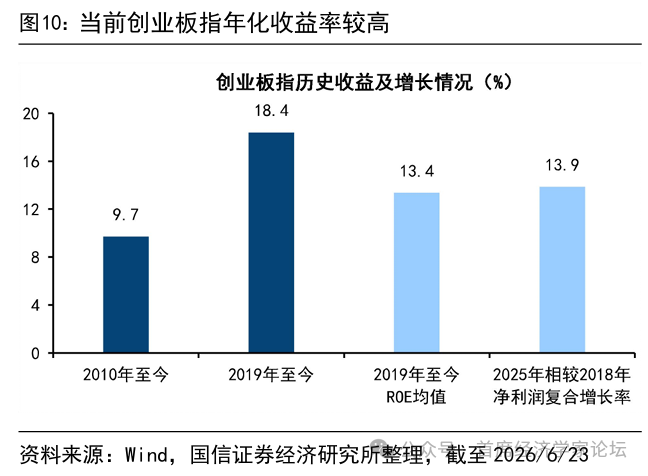

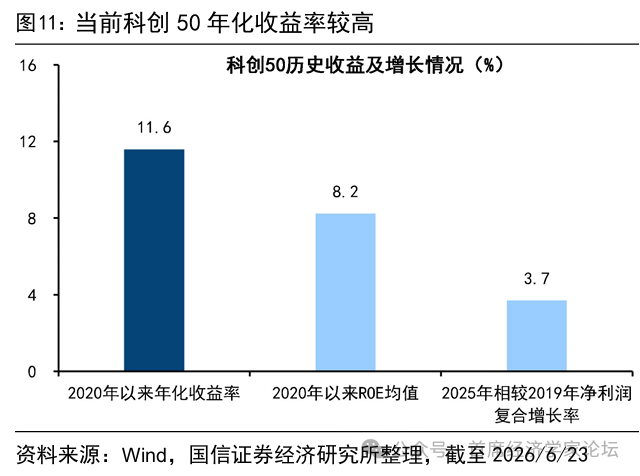

再看A股,2019年以來橫跨完整牛熊週期,滬深300 2019年至今年化收益率爲9.7%,相比其2005年以來的年化收益率10.0%偏低,也低於其2019年以來的ROE均值10.7%。創業板指自2019年以來的年化收益率已達18.4%,明顯高於其2010年以來的年化收益率9.7%以及淨利潤複合增長率13.9%。科創50自2020年以來的年化收益率11.6%,高於其同期的ROE均值8.2%以及淨利潤複合增速3.7%。

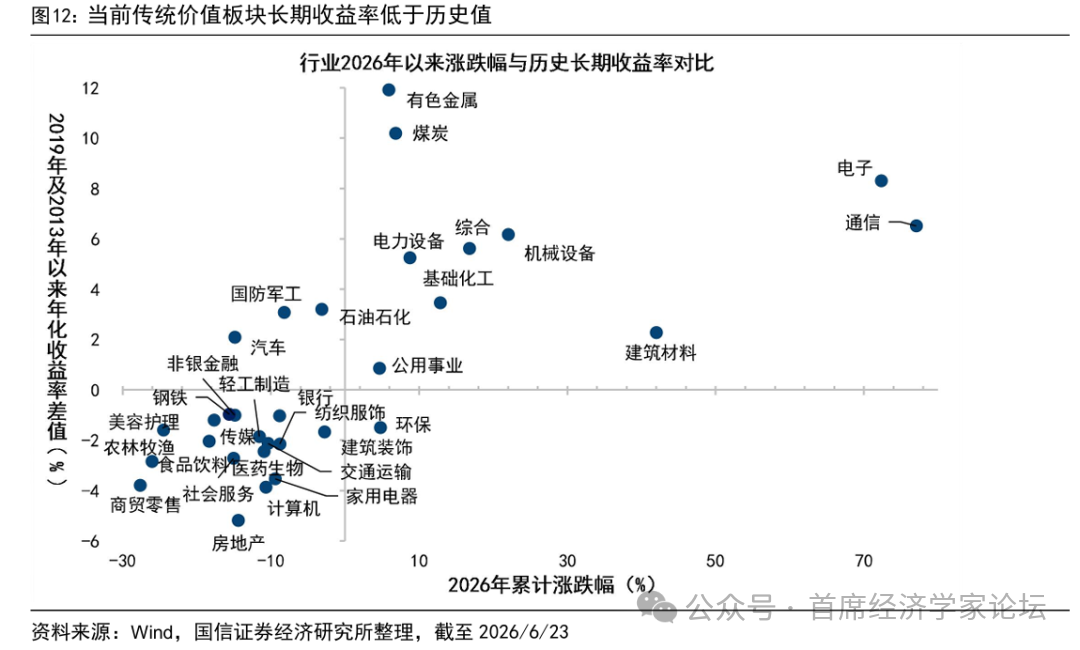

對比歷史,看行業收益率偏離情況。考慮經濟結構變化,計算各行業長期收益率時以2013年爲起點,橫跨兩輪完整牛熊週期。以2019年以來各行業年化收益率對比2013年以來年化收益率,衡量目前收益率水平偏高還是偏低。並結合今年以來各行業的漲跌幅,將各行業劃分爲四個區間,見下圖。右上角代表收益率相比歷史值偏高+今年漲幅較大,如電子、通信等。左下角代表收益率相比歷史值偏低+今年跌幅較大,如房地產、非銀、醫藥、食品飲料、商貿零售等。

風險提示:歷史表現不一定代表未來。