【首席視野】伍戈:科技的另一頭

伍戈系長江證券首席經濟學家、中國首席經濟學家論壇理事

核心觀點:

1.K型之辨。科技與非科技的分化是當前世界經濟的突出特徵,金融市場更是加以集中映射。全球AI產業鏈突飛猛進,各國消費等傳統動能則相對弱勢。中美貌似相同的“供強需弱”背後是否真是相同成因?隨着科技交易的擁擠度提升,未來是否會向非科技收斂?

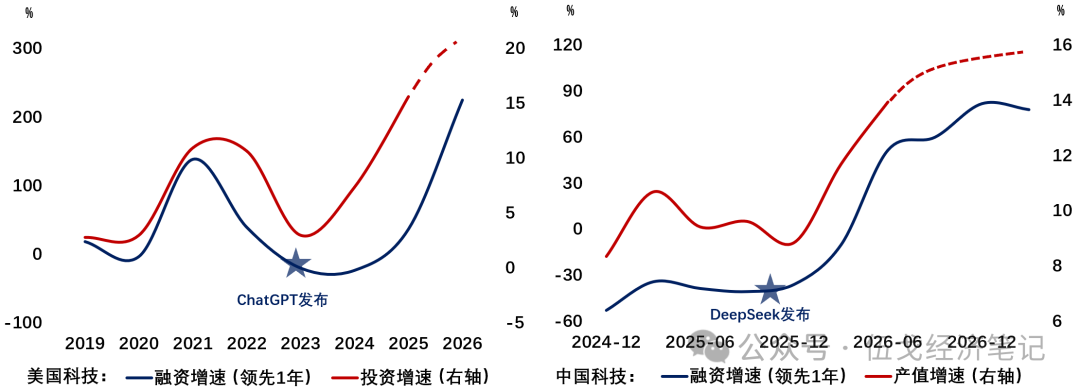

2.融資是關鍵。歷史來看,科技融資與相關股價基本同步。此外,科技融資還往往領先其投資約一年的時間。即使科技企業自由現金流回落,但若外源融資跟進,仍能支撐後續估值和投資。融資是否見頂,除了科技本身的預期之外,還與宏觀利率是否收緊有關。

3.中美雖都面臨K型分化,尤其是消費都趨弱,但成因迥異。美國長期偏好低儲蓄,且總需求政策並未收縮,近年來其消費的拖累或來自公共衛生事件、俄烏衝突、關稅摩擦、美伊衝突等多輪百年難見的供給衝擊。而我國供給強勢,消費的掣肘更多來自傳統需求。

4.展望未來,中美科技融資的趨勢似未改向,但交易擁擠度等技術性波動難免。隨着油價及通脹拐點的顯現,美國利率更趨中性,而我國利率則易下難上。如此流動性環境未必會擾動科技,而針對非科技及整體經濟的強刺激政策短期或難出臺,K型結構分化延續。

正文:

科技與非科技的分化是當前世界經濟的突出特徵,金融市場更是加以集中映射。全球AI產業鏈突飛猛進,各國消費等傳統動能則相對弱勢。中美貌似相同的“供強需弱”背後是否真是相同成因?隨着科技交易的擁擠度提升,未來是否會向非科技收斂?

圖1. K型分化:中美貌似相同

來源:WIND,筆者測算

注:消費爲實際值同比,產出爲計算機、電子等工業產量同比。

一、科技會調整嗎?

融資是關鍵。歷史來看,科技融資與相關股價基本同步。此外,科技融資還往往領先其投資約一年的時間。即使科技企業自由現金流回落,但若外源融資跟進,仍能支撐後續估值和投資。融資是否見頂,除了科技本身的預期之外,還與宏觀利率是否收緊有關。

圖2. 科技融資或未見頂

來源:Bloomberg,WIND,HAI,NITRD,美聯儲,清科,筆者測算

注:美國融資含私募融資、債券、股票、貸款、政府資金,投資爲信息設備和軟件投資。中國含貸款、債券、股票、PE/VC/政府引導基金,產值爲高技術產業增加值。

二、消費會逆轉嗎?

中美都面臨K型分化,尤其是消費都趨弱,但成因迥異。美國長期偏好低儲蓄,且總需求政策並未收縮,近年來消費的拖累或來自公共衛生事件、俄烏衝突、關稅摩擦、美伊衝突等多輪百年難見的供給衝擊。而我國供給強勢,消費的掣肘更多來自傳統需求。

圖3. 多輪供給衝擊拖累美國消費

來源:WIND,筆者測算

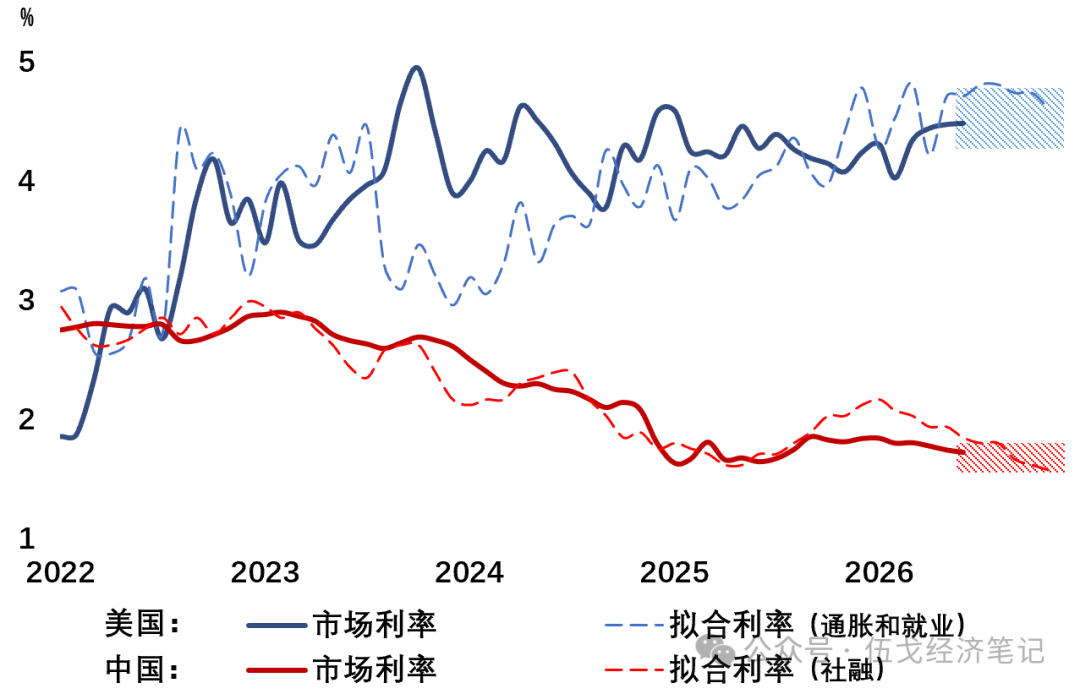

展望未來,中美科技融資的趨勢似未改向,但交易擁擠度等技術性波動難免。隨着油價及通脹拐點的顯現,美國利率更趨中性,而我國利率則易松難緊。如此流動性環境未必會擾動科技,而針對非科技及整體經濟的強刺激政策短期或難出臺,K型結構分化延續。

圖4. 下半年:中美流動性環境尚可

來源:WIND,Bloomberg,筆者測算

風險提示:預期非線性變化。