【首席視野】熊園:高增與分化—5月企業利潤的5大信號

熊園系國盛證券首席經濟學家、中國首席經濟學家論壇理事

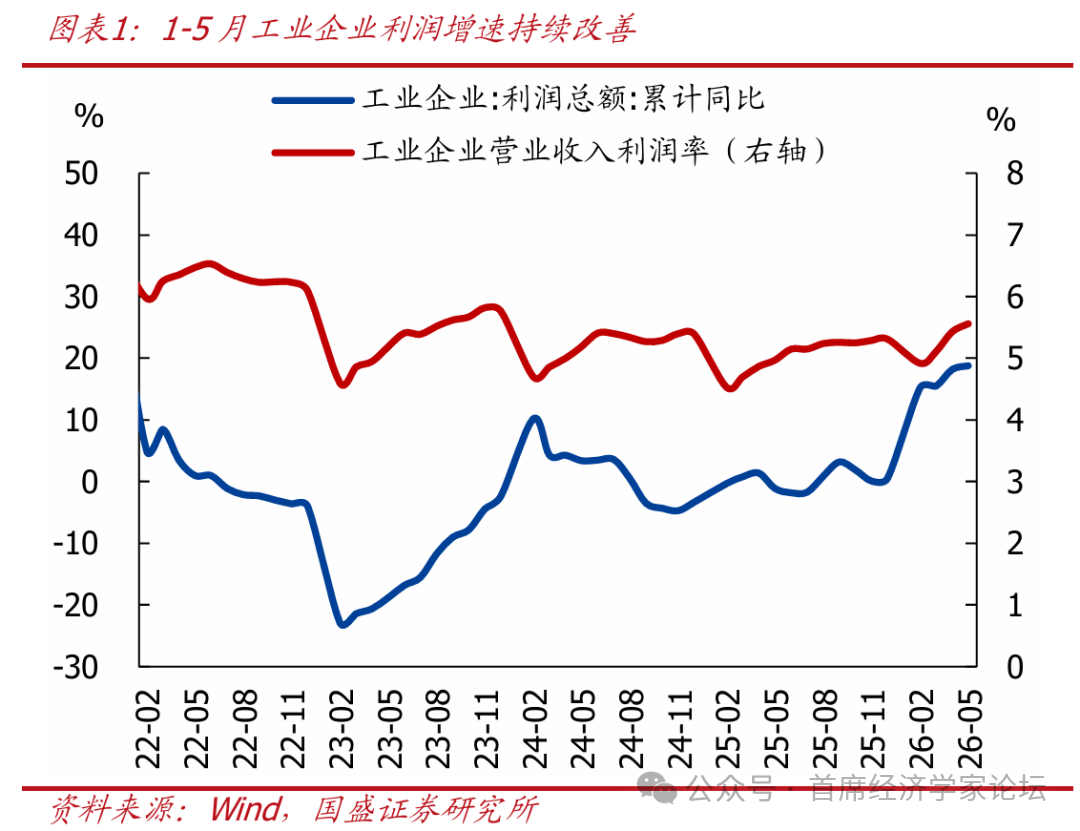

事件:2026年1-5月規上工業企業利潤同比增18.8%,1-4月同比增18.2%,其中:5月當月同比增21.1%,前值24.7%。

核心結論:

1、整體看,1-5月工業企業利潤持續高增,5月單月同比增速小幅放緩、但仍處高位,主因高油價帶動PPI增長、利潤率提升、疊加AI催化及原材料行業利潤改善。

2、行業看,當前企業利潤改善有兩大核心支撐:一是電子行業(+103.9%)等AI相關裝備製造業,貢獻了規上工業利潤增長的43.1%;二是化工(+71.6%)、有色(+117.1%)等原材料製造業,利潤增速在PPI回升帶動下明顯加快。

3、需注意的是,高油價對中下游的衝擊已逐步顯現,酒類飲料、印刷、文體用品、農副食品、交運設備、專用設備等中下游行業利潤延續負增長,其中燃料加工(-141.6%)、傢俱製造(-70.4%)、木材加工(-70%)、非金屬礦物製品(-52.1%)、農副食品(-30%)、汽車製造(-29.6%)、紡服制造(-28.4%)等中游製造及下游消費相關行業跌幅居前。

4、往後看,工企利潤仍處修復通道,但受油價回落、內外需求承壓影響,利潤增速將自高位放緩,新動能強於舊動能、中上游強於下游的分化格局將持續。繼續提示:受美伊簽署協議帶動,近期油價顯著回落,不過考慮到高油價已持續三個多月,對經濟、流動性的滯後衝擊尚未全面顯現;短期國內重心仍是“用好用足”既定政策,後續增量政策可期、但節奏將“邊走邊看”。

5、具體看,5大信號如下:

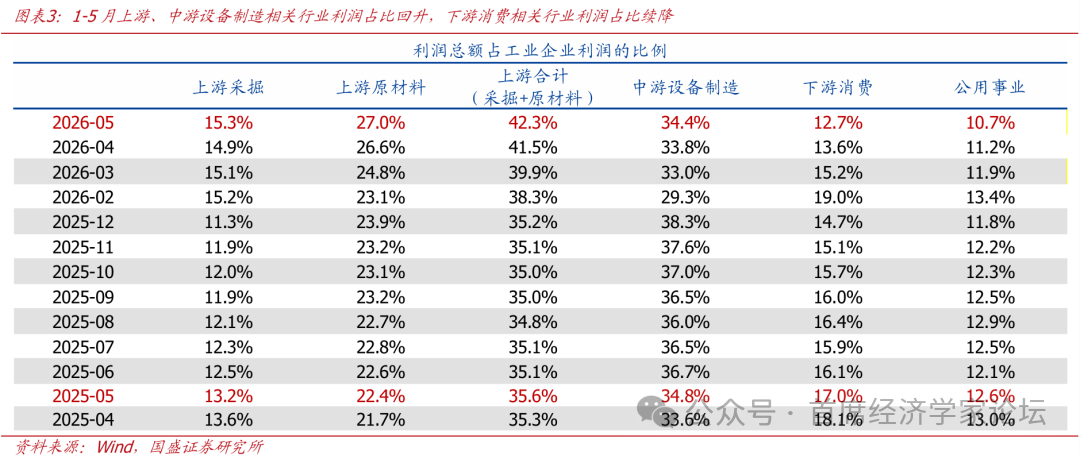

>上下游看:1-5月上游、中游設備製造相關行業利潤佔比上升,下游消費、公用事業相關行業利潤佔比續降。

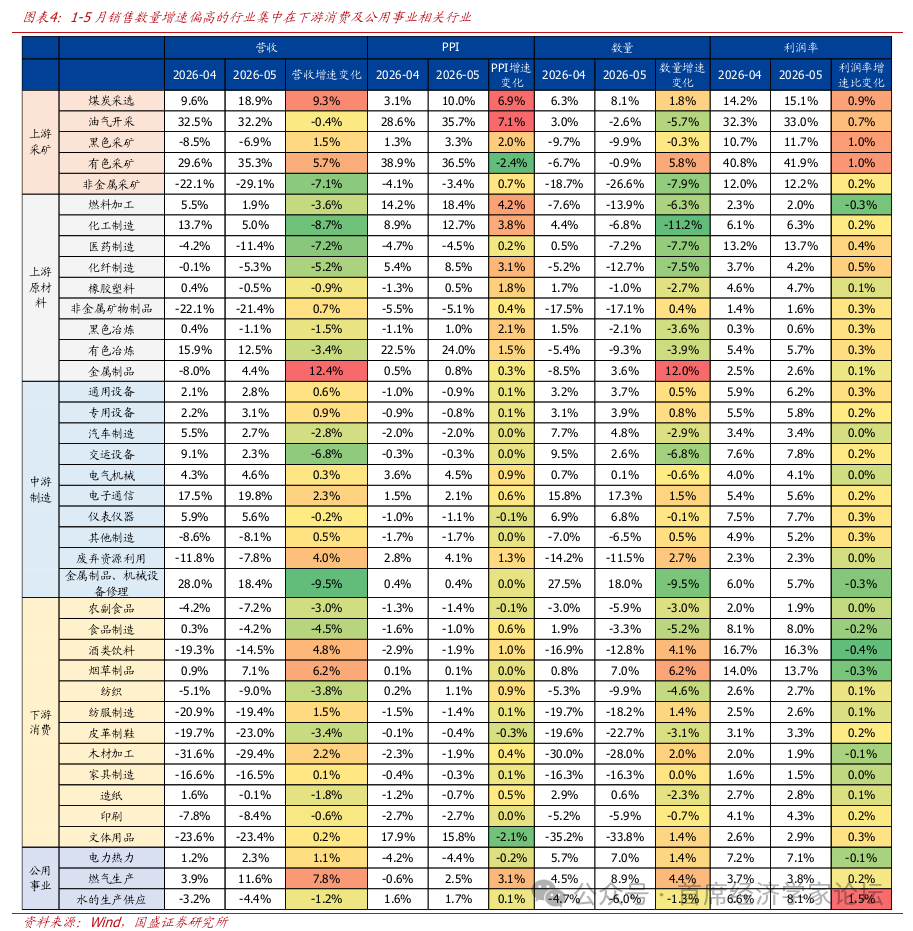

>分行業看:1-5月電子行業、高技術製造業對利潤增長支撐作用明顯,原材料製造業利潤快速回升;銷售數量增速偏高的行業集中在下游消費及公用事業相關行業;不同行業之間盈利分化仍顯著。

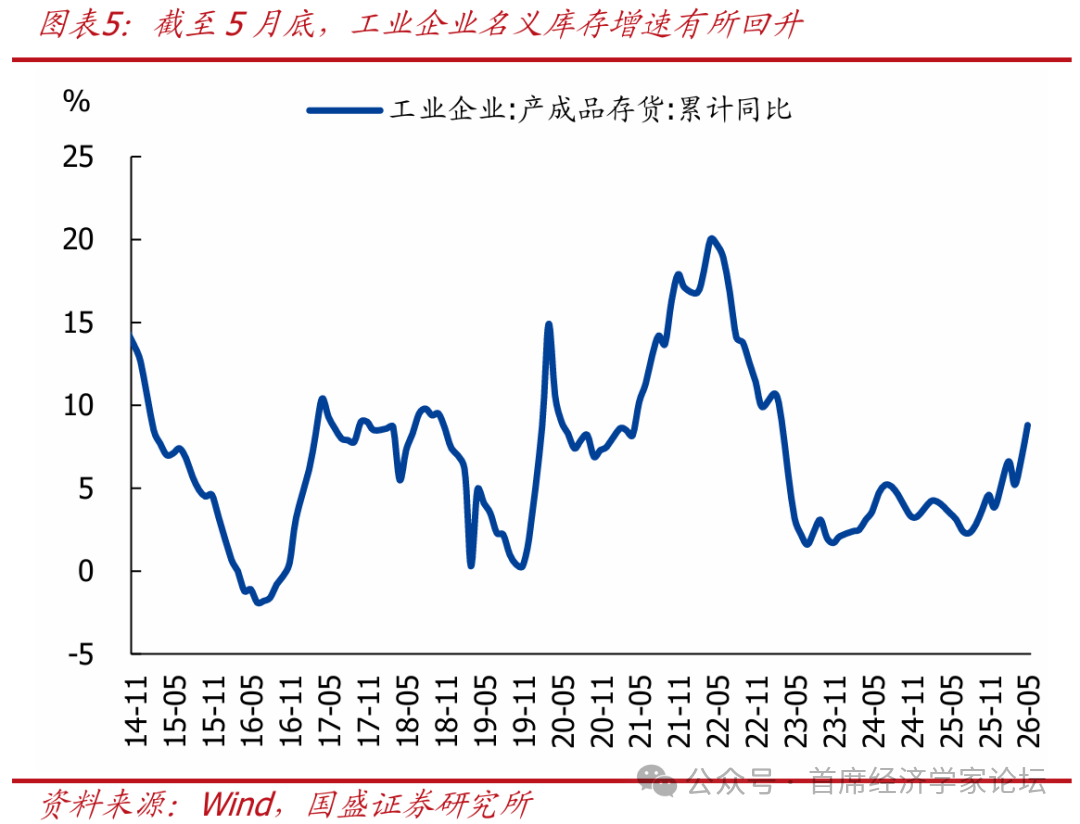

>庫存端看:產成品名義庫存、實際庫存均回升。

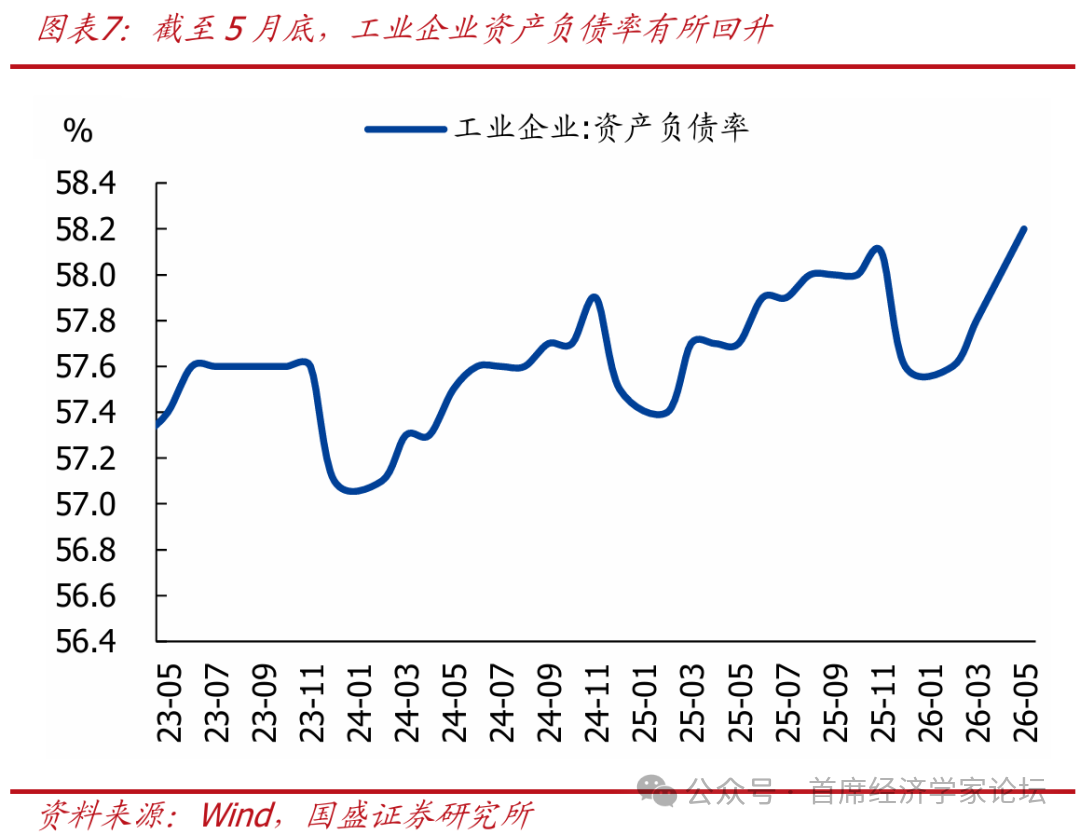

>槓桿率看:工業企業資產負債率有所回升,資產環比弱於近年同期均值,負債環比強於近年同期均值。

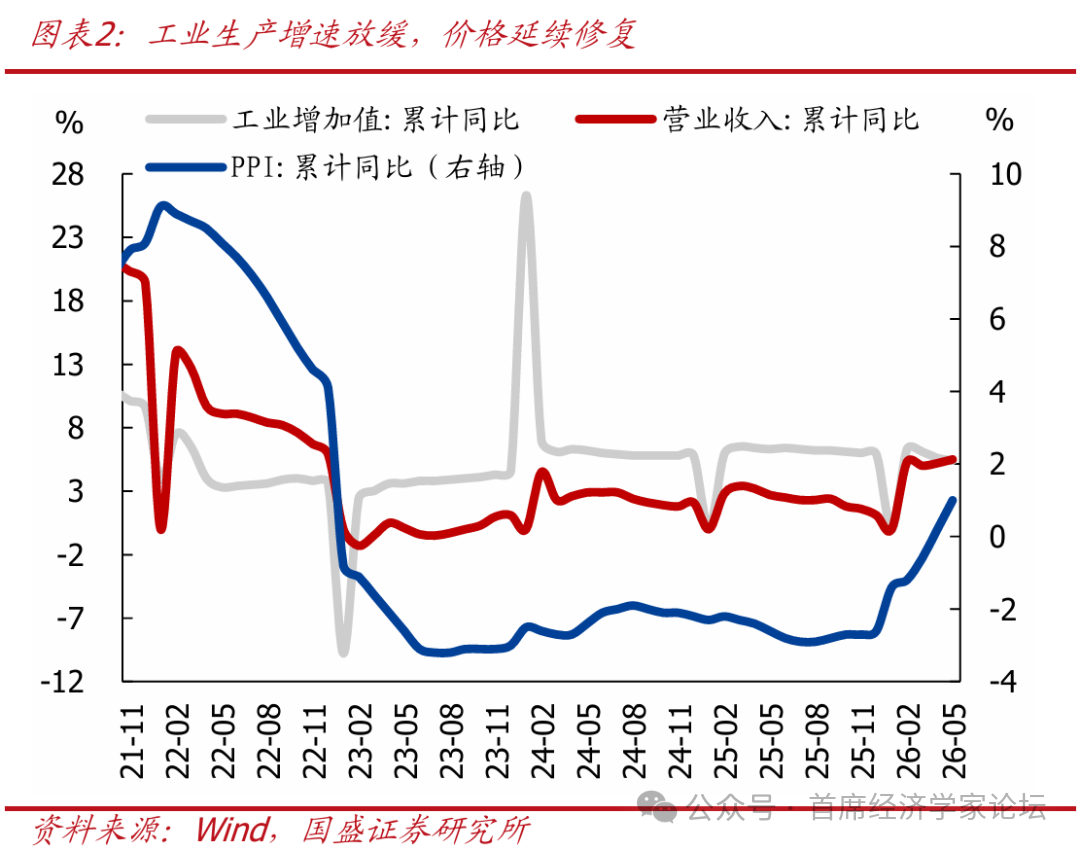

>營收方面,1-5月工業企業營收同比增5.5%,略高於1-4月的5.2%。進一步將營收按量、價拆分:1-5月工業增加值同比增5.4%,較1-4月降0.2個百分點;1-5月PPI同比1%,較1-4月和1-3月分別升0.8、1.6pct,表明工業生產數量增速雖放緩,但價格持續修復帶動營收增速回升及企業盈利改善。

>利潤率方面,1-5月規上工業企業營業收入利潤率爲5.56%,相比1-4月偏高0.13個百分點,相比2025年同期升0.59個百分點,爲2023年以來同期最高水平,對工業企業利潤顯著提升形成重要支撐。

2、單月看,5月工業企業利潤繼續改善,主因價格上行與利潤率提升拉動,但量的支撐減弱,結構分化加劇。量方面,5月工業增加值同比增4.5%,增速環比增0.4pct,對當月營收形成支持;但5月工業企業營收同比增3.0%,增速較4月降0.5pct,表明量的拉動作用正在邊際減弱。價方面,5月PPI加速上行,同比漲幅擴大7.2個百分點至3.9%,環比上漲1.1個百分點。利潤率方面,5月規上工業企業營業收入利潤率爲6.1%,同比升0.74pct,較4月環比降0.25pct。價格和利潤率上行驅動5月利潤增長,但量的支撐邊際減弱,成本壓力初顯,利潤修復呈現結構分化。

3、綜合看,工業企業利潤數據與其他經濟指標信號一致,凸顯“價格回升驅動利潤改善、外需強於內需、結構性分化持續”的特徵。其中:工業生產、銷售數量增速小幅回落,價格、利潤率回升;不同行業之間的分化仍然明顯。

4、往後看,工企利潤仍處修復通道,但受油價回落、內外需求承壓影響,利潤增速將自高位放緩;新動能強於舊動能、中上游強於下游的分化格局持續。

1)支撐因素:價格修復、利潤率改善及政策接續發力將對利潤形成一定託舉。“兩重”、“兩新”政策持續推進,設備更新與消費品以舊換新有望釋放部分內需潛力;電子、半導體、自動化裝備及上游材料鏈條高景氣延續,AI產業鏈與有色加工等利潤增長仍具韌性。同時,美伊衝突對能源和航運的衝擊已較前期緩和,輸入性通脹壓力邊際減輕,油價回落對中下游成本端的壓力有所緩解,部分行業盈利空間得到一定修復。

2)制約因素:內需偏弱使下游傳導受阻,外部地緣反覆與貿易摩擦升溫擾動出口鏈條,內外共振加大利潤增速回落壓力。從內部看,地產鏈及部分傳統消費品需求修復偏弱,下游行業因終端需求不足、成本難以向外傳導,利潤空間持續受到擠壓,新動能強於舊動能、中上游強於下游的K型分化格局難以根本扭轉。從外部看,地緣風險反覆、歐盟對華貿易摩擦升溫仍對出口鏈條形成衝擊,相關行業盈利穩定性面臨考驗。

5、結構看,關注上下游、分行業、庫存端、所有制、槓桿率等5大信號

1)上下游看:1-5月上游、中游設備製造相關行業利潤佔比上升,下游消費、公用事業相關行業利潤佔比續降。1-5月上游(採掘+原材料)利潤佔比環比上升0.8個百分點至42.3%,其中:採掘行業利潤佔比環比回升0.4個百分點至15.3%;原材料加工行業利潤佔比環比增0.4個百分點至27.0%。中游設備製造行業利潤佔比環比續增0.6個百分點至34.4%,強於近年同期均值(2022-2025年同期均值爲30.6%)。下游消費品製造業相關行業利潤佔比環比回落0.9個百分點至12.7%,弱於近年同期均值(2022-2025年同期均值爲16.1%);公用事業利潤佔比環比回落0.5個百分點至10.7%,強於近年均值(2022-2025年同期均值爲9.7%)。

2)分行業看:1-5月電子行業、高技術製造業對利潤增長支撐作用明顯,原材料製造業利潤快速回升;銷售數量增速偏高的行業集中在下游消費及公用事業相關行業;不同行業之間盈利分化仍顯著。

>1-5月,電子行業利潤增長103.9%,對全部規模以上工業企業利潤增長的貢獻率達43.1%;規模以上高技術製造業利潤同比增44.7%,其中半導體相關產業快速發展,電子專用材料製造、光電子器件製造、半導體分立器件製造行業利潤分別增665.4%、53.8%、40.6%。受高油價影響,相關產業產品價格上漲,化工行業利潤增71.6%;有色行業利潤增117.1%,主因新能源、人工智能等新興產業需求增加,相關原材料價格較高。

>如果以剔除價格的銷售數量增速來衡量行業景氣度,銷售數量增速偏高的行業主要集中在下游消費及公用事業相關行業,包括:金屬製品、廢棄資源利用、菸草製品、酒類飲料、燃氣生產、電力熱力等;銷售數量同比增速偏低的行業主要包括:化工製造、非金屬採礦、醫藥製造、化纖製造、燃料加工、油氣開採、金屬製品、機械設備修理、交運設備等上游原材料及中游製造相關行業。

>利潤增速角度看,39個細分行業中,5月實現利潤同比正增的共有15個,少於4月的20個行業利潤同比正增。按照我們測算:化纖製造(223.3%)、有色冶煉(111.9%)、有色採礦(92.2%)、煤炭採選(88.5%)、電子通信(87%)、廢棄資源利用(60.7%)、化工製造(53.3%)等上游行業利潤漲幅相對明顯。跌幅靠前的行業主要包括燃料加工(-141.6%)、傢俱製造(-70.4%)、木材加工(-70%)、非金屬礦物製品(-52.1%)、農副食品(-30%)、汽車製造(-29.6%)、紡服制造(-28.4%)等中游製造及下游消費相關行業。

3)庫存端看:產成品名義庫存、實際庫存均回升。1-5月產成品庫存同比增速環比增長2.1個百分點至8.8%,剔除價格的實際庫存同比增速環比回升1.2個百分點。整體看,呈現“主動補庫存”階段跡象。

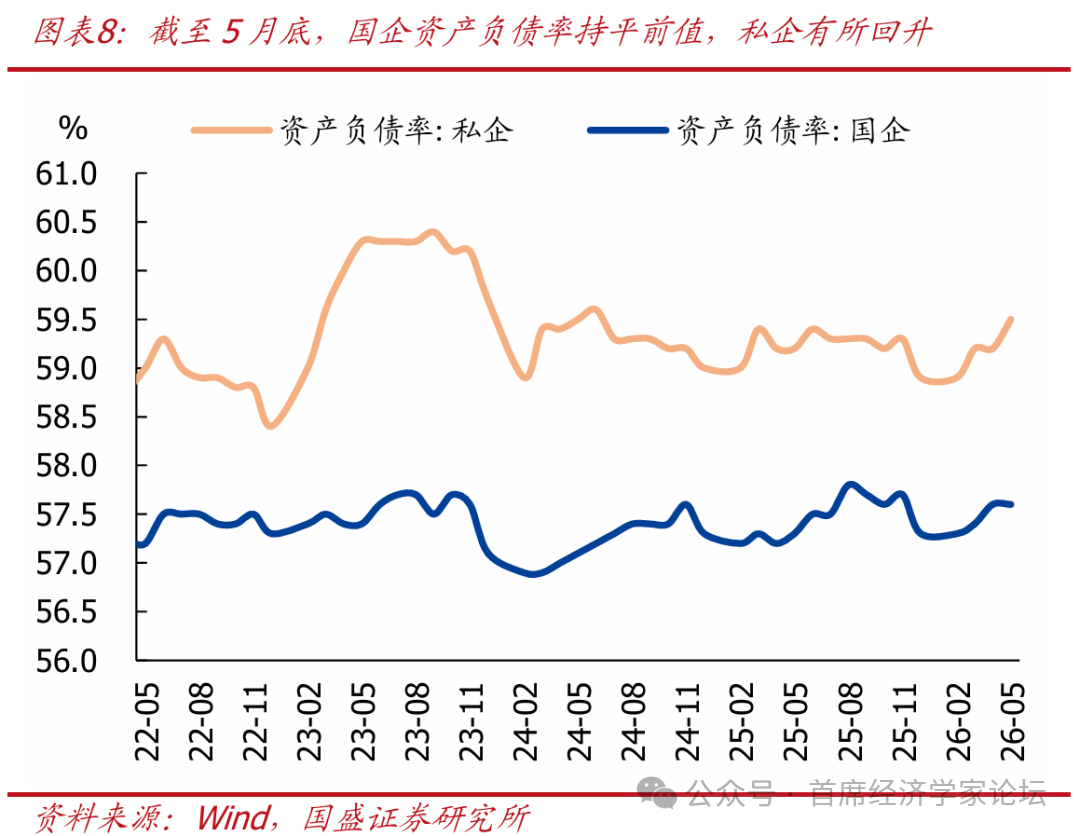

4)槓桿率看:工業企業資產負債率有所回升,資產環比弱於近年同期均值,負債環比強於近年同期均值。截至5月底,工業企業資產負債率環比回升0.2個百分點至58.2%,其中:資產同比5.8%,估算環比較前期增長0.77個百分點,略弱於2017-2025年同期均值0.81pct;負債同比6.5%,估算環比較前期增長1.17個百分點,強於2017-2025年同期均值0.93pct。

5)所有制看:剔除基數後,私企盈利修復好於國企,但回款壓力進一步加大、槓桿率邊際抬升。盈利看,1-5月國企、私企盈利分別同比19.6%、10.7%,基數不同應是主要影響因素。剔除基數,同比增速分別爲5.2%、7.0%,私企盈利強於國企。回款看,截至5月底,私企應收賬款回收期環比增加0.4天至76.3天,相比國企和2025年同期分別偏長20.3天、5.0天。槓桿率看,截至5月底,國企資產負債率爲57.6%、環比持平前值,私企資產負債率環比增0.3個百分點至59.5%;國企、私企槓桿之差環比擴大0.3個百分點至1.9pct。