【首席視野】燕翔:盈利改善格局延續方正宏觀

金吾財訊2026年6月29日 05:39

燕翔、許茹純(燕翔系方正證券首席經濟學家、中國首席經濟學家論壇理事)

核心結論

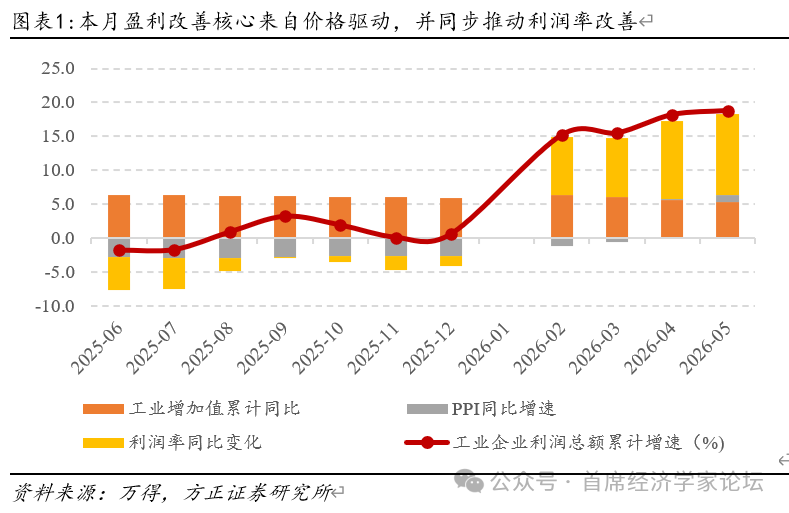

國家統計局6月27日公佈的數據顯示,2026年5月規模以上工業企業利潤當月同比增長21.1%,1~5月累計同比增長18.8%,5月利潤增速延續高位運行態勢,但較4月當月增速(24.7%)邊際回落3.6個百分點。

風險提示:經濟復甦不及預期、海外市場大幅波動、地緣風險等。

報告正文

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚