【新股IPO】孩子王更新招股書繼續推進A+H征程 併購擴張能否破局主業瓶頸?

金吾財訊 | 據港交所2026年6月23日披露,母嬰童零售龍頭孩子王更新招股書,繼續推進A+H兩地上市佈局,華泰國際爲獨家保薦人。孩子王最早於2025年12月11日首次向港交所遞交上市申請,因六個月內未能取得階段性進展而失效。

深耕母嬰童市場十餘年,孩子王憑藉規模化、全渠道和高粘性的核心優勢,已構築起難以複製的行業壁壘。從行業地位來看,據弗若斯特沙利文數據,按GMV統計,孩子王穩居國內母嬰童產品及服務市場頭部陣營,是行業內少數實現全國化佈局的零售服務商,其品牌影響力與市場認可度位居行業前列。

業績韌性持續凸顯 業務多元化佈局初見成效

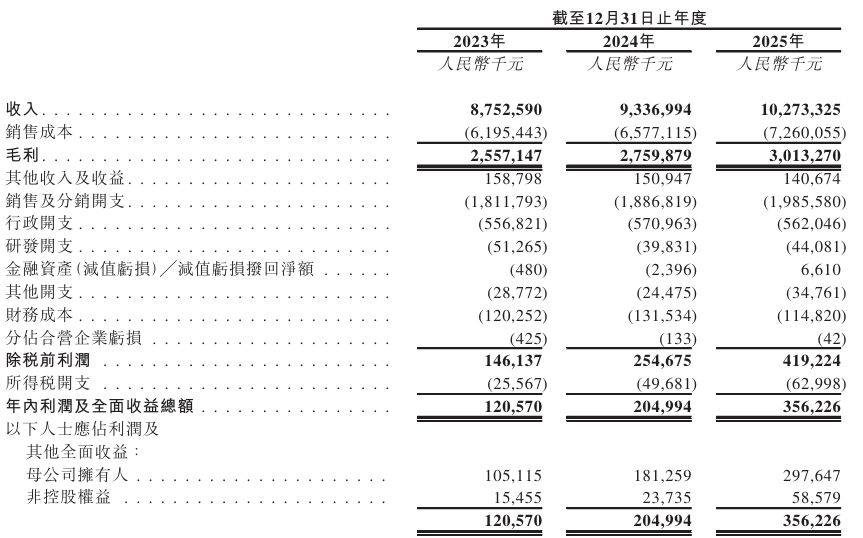

從整體業績表現來看,2023年至2025年,孩子王經營規模穩步擴容,盈利端增速尤爲亮眼。三年間,公司營業收入由87.53億元增長至102.73億元。盈利端增長態勢更爲亮眼,同期公司淨利潤從1.21億元攀升至3.56億元,其中2025年同比增幅達73.77%,展現出較強的短期盈利兌現能力。在盈利穩定性方面,公司近三年整體毛利率始終維持在29%以上,2025年毛利率爲29.3%,整體盈利基本面看似保持穩健。

隨着全渠道商業模式的成熟落地,孩子王在線下維度佈局方面,通過併購樂友集團等行業主體,快速補齊北方市場佈局短板,打破區域發展局限,進一步完善了全國性門店網絡體系。在線上維度,公司依託數字化運營體系搭建私域流量池,打通線上線下消費場景,實現會員精細化、常態化運營,有效盤活用戶資源,從而保障基礎營收穩定。

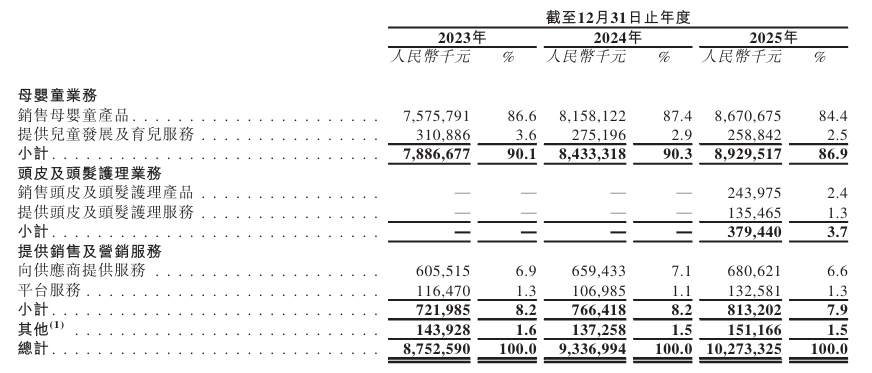

目前,母嬰童產品銷售仍是孩子王核心營收板塊,2025年該業務營收佔比達到84.4%,穩固的傳統主業基本盤,爲公司整體營收穩定提供了基礎支撐。

爲擺脫單一業務依賴並挖掘全新增長曲線,孩子王近年持續推進業務多元化佈局,並取得初步成效。

2025年,公司完成絲域集團相關資產的收購,正式切入頭皮即頭髮護理全新賽道,順利實現跨品類佈局的落地。招股書顯示,2025年公司頭皮即頭髮護理業務實現營收3.79億元,佔總營收比重達3.7%。這一公司新的營收增長點的形成,有效打破了長期以來單一母嬰業務的營收結構桎梏。

與此同時,公司持續深耕供應商服務、平臺營銷等增值服務板塊,2025年該類增值服務營收佔比維持在7.9%。於2026年6月,公司簽訂增資協議,以通過注資方式收購主要從事提供月嫂服務的貝護芊芊15%股權,進一步擴展公司的服務組合。

此外,順應行業數字化發展趨勢,孩子王依託自身場景、會員、數據等核心資源優勢佈局智能賽道,推出AI伴生智能系列產品及AI玩具“啊貝貝”,並先後與火山引擎、塗鴉智能達成戰略合作,試圖藉助AI技術賦能傳統業務,挖掘新的發展機遇。

併購擴張埋隱患 盈利質量與成長性存疑

然而,看似穩步向好的業績與多元化佈局,難以掩蓋孩子王核心內生增長動力衰竭的隱憂。事實上,公司核心品牌母嬰業務早已進入增長瓶頸期,營收增長乏力的問題逐年凸顯。

回溯往年業績,2019年至2024年,孩子王營收規模均維持在80-93億的水平區間,年增長率近個位數,2022年更是錄得5.84%的同比下滑。在未併購擴張前,母嬰業務佔公司總收入的絕大部分,這一數據直觀反映出傳統主業增長頹勢已然顯現。

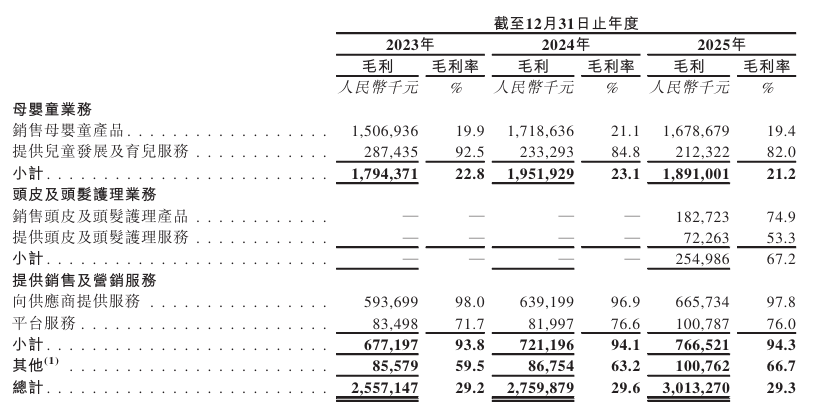

儘管公司整體毛利率保持穩定,但核心母嬰童業務盈利水平卻在持續下滑,毛利率由2024年的23.1%下滑至21.2%。母嬰童業務毛利承壓主要歸因於配方奶粉,儘管2025年配方奶粉銷量增加1080萬件,但由於向加盟商及分銷商的批發業務,其毛利低於終端客戶,此從平均售價由2024年的239元下降至167元得以證明。此外,外套及童鞋、零食及輔食及玩具毛利均有所下滑,進一步拉低了母嬰童業務的整體毛利。

爲掩蓋主業增長疲軟的困境,自2022年起,孩子王開啓高頻次橫向併購擴張模式。2023年,公司收購了定位三線及以下市場、以中小型門店爲主的樂友國際,通過並表短期內穩住了整體營收,並貢獻了近半淨利潤。

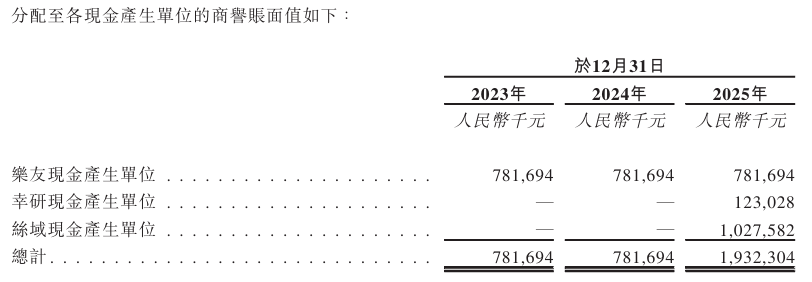

繼續細究,公司增長並非由內生增長驅動,2023年、2024年公司商譽穩定在7.82億元,2025年因收購絲域實業、幸研生物等主體,商譽規模飆升至19.32億元,同比增幅高達147.19%。高額商譽屬於無實質資產,一旦新併入業務盈利不及預期,公司將面臨大額商譽減值風險,直接侵蝕淨利潤,成爲業績波動的核心隱患。

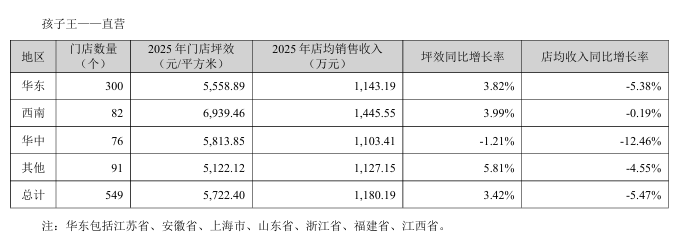

門店規模的極速擴張與單店效益的滑坡,進一步印證了公司內生增長的疲軟態勢。儘管藉助持續併購,孩子王門店數量實現跨越式增長,2025年末國內線下門店激增至3821家,包括1,206家自營店及2,615家加盟店。自2024年3月開啓其加盟模式,於2025年一年加盟店數目增加2648家,以極快的速度構築起龐大的線下零售網絡。

母嬰童業務門店通常需要四年以上的爬坡期方能趨於穩定然而孩子王門店規模化擴張並未帶來效益同步提升,反而出現“規模越大、效益越差”的失衡局面。根據2025年公司年報,2025年孩子王直營門店店均銷售收入同比下滑5.47%,華中地區同比降幅達到12.46%。樂友直營店的店均收入同比降幅達到11.09%。繼續翻看往年年報,門店店均銷售收入已連續下滑多年。這一數據充分說明,市場飽和度持續走高,單店獲客能力、創收能力下降,純粹依靠併購堆砌的規模優勢,已然失去實際盈利價值。

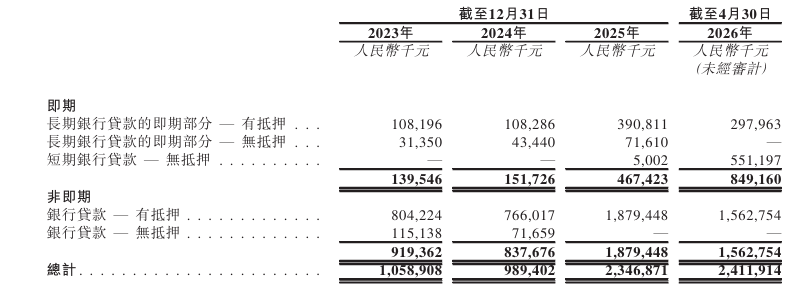

持續的併購擴張也讓孩子王的財務壓力持續攀升,負債規模與資金流動性風險逐步凸顯。爲支撐多起併購交易落地,公司債務規模持續走高,截至2025年末,公司長期借款激增至18.79億元,較年初增加124.36%。資產負債比率由截至2024年末的56.8%上升至2025年末的62.7%,財務槓桿處於行業較高水平,償債壓力持續加大。

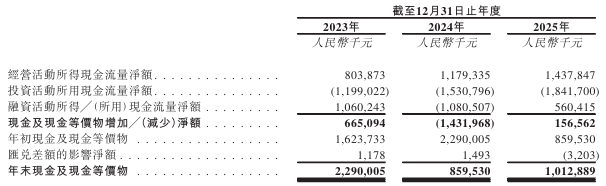

在現金流層面,2023年至2025年,公司投資活動現金流呈現大額淨流出態勢,其中2025年投資現金流淨額爲-18.42億元。由於收購絲域集團,公司現金及現金等價物由2023年的22.9億元大幅減少至2024年的8.6億元,並於2025年回至10.13億元。但大規模併購投入持續消耗公司存量資金,已導致企業財務流動性持續收緊,這或許也是公司重啓A+H上市、尋求資本市場融資的原因之一。

結語

整體而言,孩子王具備母嬰賽道頭部企業的渠道、品牌與規模優勢,若A+H上市成功落地,將進一步完善融資渠道並提升國際化品牌影響力,爲業務整合與新賽道拓展提供資金支撐。但不可忽視的是,高額商譽、高負債、主業盈利弱化、增長依賴併購等多重問題,已成爲制約企業高質量發展的核心瓶頸。未來公司能否依託兩地資本平臺完成業務提質增效,擺脫外延擴張的單一增長模式並修復內生盈利能力,仍是市場持續觀望的核心焦點。