裕太微連虧七年,車載產品難扛營收大旗,賬面“不差錢”仍欲定增募資

證券之星 李若菡

隨着半導體行情由龍頭普漲轉爲細分輪動,國產通信芯片廠商裕太微(688515.SH)股價連日走高,公司於6月22日發佈股票交易異常波動暨風險提示公告。與二級市場形成反差的是,公司經營層面尚未扭虧。

證券之星注意到,持續走高的研發費用是裕太微虧損的主因。由於短期營收規模尚無法覆蓋中長期戰略佈局的投入需求,公司已連續七年出現虧損,且這一態勢延續至2026年一季度。公司重點佈局的車載類產品雖取得一定突破,但營收規模尚未突破億元,短期難扛營收大旗。不僅如此,在前次募集資金尚未使用完畢、賬上資金較爲充裕的背景下,公司拋出13.61億元定增計劃,其募資必要性存疑。

研發費用高企,一季報續虧

6月22日,裕太微發佈股價異動公告,公司股票連續3個交易日內(6月17日、6月18日、6月22日)收盤價格漲幅偏離值累計超過30%。

針對近期市場關於公司在高速DSP電芯片業務方面進展的相關討論,裕太微也在公告中作出澄清,表示目前尚無面向數據中心的DSP電芯片產品。截至6月24日收盤,公司股價報收266.63元/股,年內累計漲幅達160%。

證券之星注意到,儘管裕太微股價迎來上漲行情,但公司尚處於虧損狀態。

公開資料顯示,公司專注於高速有線通信芯片的研發、設計和銷售,目前公司已經形成網通以太網物理層芯片、網通以太網交換機芯片、車載以太網物理層芯片、車載以太網交換芯片等多條產品線。

需要指出的是,由於裕太微所從事的高速有線通信芯片設計行業具有技術門檻高、高端人才密集、研發週期長、資金投入大的特點,公司短期營收規模尚無法覆蓋中長期戰略佈局的投入需求,公司至今尚未實現盈利。

2025年,公司實現收入6.17億元,同比增長55.62%;歸母淨利潤爲-1.34億元,同比虧損有所收窄。自2019年以來,公司已連續七年出現虧損,累虧金額達5.55億元。2026年一季度,公司虧損態勢仍在延續。報告期內,公司實現收入1.42億元,同比增長74.83%;歸母淨利潤爲-4325.77萬元,同比虧損收窄。

持續走高的研發費用是裕太微虧損的主要原因。公司研發費用由2022年的1.35億元增至2024年的2.94億元,累計上漲約 118%。2025年,公司的研發費用進一步增至3.15億元,同比增長7.31% 佔當期營業收入的比例爲51.1%。

根據產品應用場景,裕太微產品可分爲網通類和車載類。其中,網通類產品爲公司的營收支柱,去年營收保持穩步增長的趨勢,其收入爲5.46億元,佔總收入的比例爲88.5%。

而車載以太網是裕太微目前重點的發展方向之一。公司於2024年成立單獨的車載事業部,專注於車載高速有線通信芯片的產品戰略和規格制定、研發設計、市場推廣和銷售。

公司的車載以太網交換芯片於2025年成功實現量產突破,相關車型已量產下線;車載高速視頻傳輸芯片已完成與國內友商芯片的互聯互通測試,並正在國內頭部客戶開展同步驗證,產品預計將於2026年實現量產。

雖然裕太微的車載類產品取得突破並迎來快速發展,但公司該產品的營收規模尚未突破億元報告期內,公司車載類產品實現收入6958.92萬元,佔總收入的比重爲11%,短期難扛公司營收大旗。

證券之星注意到,公司收入增長的背後,公司來自前五大客戶的銷售金額同步攀升。2025年,公司前五大客戶銷售額爲4.23億元,同比增長89.67%,佔總收入的比例由2024年的56.23%增至68.52%,客戶集中度有所攀升。

虧損之際,裕太微的現金流持續爲負。2025年及2026年一季度,公司經營活動產生的現金流量淨額分別爲-1.74億元、-2875.15萬元,處於持續“失血”狀態。

IPO募資尚未用完,部分募投項目延期

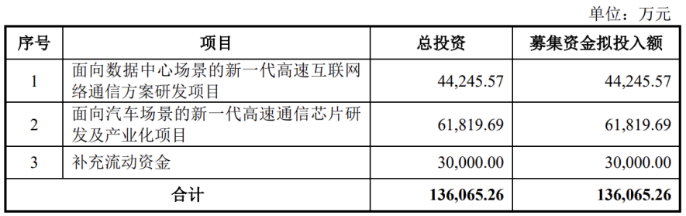

證券之星注意到,裕太微定增申請已獲上交所受理,正處於審覈階段。募集說明書(申報稿)顯示,公司擬向特定對象發行不超過1600萬股股份,募資不超過13.61億元,分別用於投向面向數據中心場景的新一代高速互聯網絡通信方案研發項目(下稱項目一)、面向汽車場景的新一代高速通信芯片研發及產業化項目(下稱項目二)以及補流。

項目一有利於深化算網互聯前沿技術佈局,實現公司核心通信芯片業務的戰略升級;項目二將提升公司車載PHY、TSN及SerDes芯片的研發設計與產業化能力,同時新增高階高速有線通信芯片的先進產品線。

值得注意的是,裕太微在股票交易異常波動暨風險提示公告中表示,公司具體研發成果和產品形態尚不確定,距離產品化仍有明顯距離。

證券之星注意到,在此次定增前,公司IPO募集資金尚未使用完畢,其首發募投項目均未達到預定可使用狀態。

據悉,公司2023年上市共募資18.4億元,扣除發行費後募資淨額爲16.72億元,其中超募3.72億元,公司首發募投項目分別爲車載以太網芯片開發與產業化項目(下稱車載以太網芯片項目)、網通以太網芯片開發與產業化項目(下稱網通以太網芯片項目)以及研發中心建設項目。

截至2026年3月31日,公司共投入12.17億元募集資金,剩餘未動用資金4.55億元。在3.72億元超募資金中,已有4000萬元用於股份回購、1.14億元用於永久補充流動資金,尚有2.2億元超募資金尚未確定具體投向。

從項目建設進度來看,相應報告期末,車載以太網芯片項目、網通以太網芯片項目以及研發中心項目的投資進度分別爲86.96%、97.18%、31.22%。

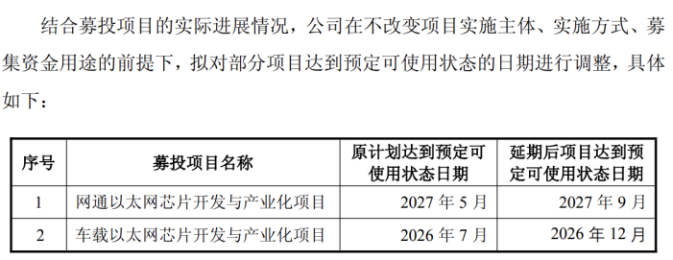

值得注意的是,今年5月,裕太微綜合考慮行業技術迭代節奏、產品市場競爭力變化、項目當前實際建設進度等多重因素,決定對車載以太網芯片項目和網通以太網芯片項目募投項目的實施期限進行延長,分別延期至2026年12月和2027年9月;研發中心項目則保持不變,仍爲2027年6月。

結合資金狀況來看,裕太微賬上現金較爲充裕。截至一季度末,公司資產負債率爲10.07%。同期,公司賬上貨幣資金和交易性金融資產共計10.33億元,無短期借款,公司短期償債壓力較小。在前次募集資金尚未使用完畢,且資金面相對寬裕的背景下,公司本次定增募資的必要性存疑。(本文首發證券之星,作者|李若菡)