神州細胞衝刺港股IPO:集採重創“現金奶牛”,盈虧反覆造血乏力,燒錢不止負債攀升

證券之星 劉鳳茹

憑藉一款國產首款重組蛋白藥物“安佳因”,神州細胞(688520.SH)迅速崛起爲國內甲型血友病治療市場的頭部玩家。2023年,該單品撐起公司九成營收;按2024年銷售價值計算,安佳因在中國已獲批的十種rhFVIII產品中高居首位,市場份額達35.5%。然而,伴隨省際聯盟集採在全國擴圍,這款“現金奶牛”在2025年遭遇量價雙重打擊,收入驟然滑坡。

證券之星注意到,大單品量價雙殺直接引發神州細胞業績劇烈波動,2025年營收降近四成。

儘管毛利率維持在90%以上,但高額的營銷開支與研發投入的剛性支出下,無法掩蓋淨利潤2025年大額轉虧的現實。神州細胞2025年經營現金流告負,流動負債缺口進一步擴大。

多條創新管線進入三期關鍵階段,持續燒錢的研發倒逼神州細胞不斷通過資本市場融資補血。神州細胞在科創板9億元定增剛落地,而後火速遞表港交所,謀求“A+H”雙平臺融資。而核心單品增長基本盤松動、業績盈虧反覆等現實問題擺在面前,神州細胞融資故事的說服力幾何有待驗證。

高度依賴單一產品,核心產品“安佳因”量價齊跌

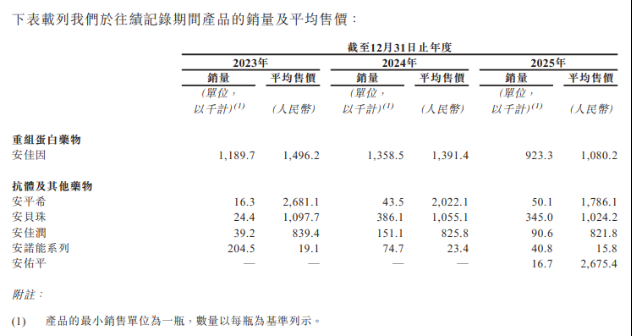

招股書顯示,神州細胞成立於2002年,是一家創新型生物製藥公司,專注於治療性抗體、重組蛋白及疫苗的研發、生產及商業化。目前,神州細胞有五款商業化產品——安佳因(一種rhFVIII)、安佑平(菲諾利單抗)、安平希(瑞帕妥單抗)、安佳潤(阿達木單抗)和安貝珠(貝伐珠單抗),覆蓋腫瘤、自身免疫及血友病等治療領域,五款產品均已納入國家醫保藥品目錄。

安佳因是一款用於治療甲型血友病的第三代rhFVIII產品。作爲中國首款自主研發的rhFVIII產品,該藥物於2021年7月在中國獲批用於12歲及以上患者,後續新增適應症,獲批覆蓋全年齡段患者的按需治療、預防性治療以及圍手術期出血管理。

安佳因是神州細胞唯一一款商業化的重組蛋白藥物,該藥上市之初便被納入國家醫保藥品目錄。截至2025年12月31日,安佳因已納入國內20餘個省級地區的省際聯盟集中採購目錄。

證券之星注意到,隨着省際聯盟集採在全國範圍加速擴圍,安佳因的銷售曲線驟然轉向。招股書顯示,2023-2025年,安佳因的銷量分別爲118.97萬瓶、135.85萬瓶、92.33萬瓶,平均售價爲1496.2元/瓶、1391.4元/瓶、1080.2元/瓶。量價的變化直接帶來產品收入的變化:安佳因2023年、2024年及2025年分別產生收入17.8億元、18.9億元及9.97億元,分別佔總營收94.3%、75.2%、63.9%。

即便安佳因佔比下滑,該單品依舊佔據公司六成以上收入,安佑平、安貝珠等抗體商業化產品體量短期內難以形成有效替代。

談及2025年安佳因收入“斷崖式”暴跌,神州細胞歸因於“2025年期間集中採購擴展至更多省份,導致採購定價更廣泛地應用以及藥品售價進一步降低,以及公司在2025年主動實施了兩次全國性降價”。同時,2025年重組蛋白藥物銷量的下降,是由於基本醫療保險控費措施導致客戶採購狀況變化。

營收劇烈波動,高毛利難掩反覆虧損

單一產品疲軟直接傳導至公司整體經營,神州細胞營收規模劇烈波動,盈利穩定性缺失。

招股書顯示,神州細胞2023年收入爲18.87億元,2024年依託安佳因產銷高峰增至25.12億元,2025年收入規模驟降至15.6億元,核心產品定價及銷量變動、其間集採和醫保控費成爲主要擾動因素。

收入下滑的同時,客戶集中度反而持續攀升。2023-2025年,神州細胞來自五大客戶的收入分別爲11.03億元、15.85億元及10.09億元,分別佔各期總收入的58.4%、63.2%及64.7%,其中2025年第一大客戶貢獻了31.1%的營收。神州細胞坦言,客戶集中度相對較高,失去任何主要客戶都可能對業務、經營業績及財務狀況造成不利影響。

毛利率方面,儘管整體仍維持在90%以上,但已呈下降趨勢——神州細胞從2024年的95.6%下降至2025年的91.8%。其中重組蛋白藥物銷售毛利率由2024年的96.9%下降至2025年的93.5%,核心原因是安佳因平均售價及銷量減少,產量隨之縮減,單位生產成本抬升,進一步拉低毛利率;抗體及其他藥物銷售毛利率由2024年的91.7%下降至2025年的88.9%,主要系2025年多款產品(尤其是安平希、安佳潤)單位生產成本上漲,導致產品毛利率下降。

證券之星注意到,高毛利背後,神州細胞的盈虧反覆。招股書顯示,2023年神州細胞淨虧損3.97億元,2024年短暫盈利1.12億元后,2025年再度轉虧至5.66億元。

虧損根源在於研發與商業化投入居高不下。2023-2025年,神州細胞的銷售及經銷開支分別爲4.36億元、6.94億元及8.43億元;研發費用雖有縮減,但仍達11.48億元、9.11億元和8.38億元,佔收入比重爲60.8%、36.3%和53.7%。

進入2026年,頹勢未改——神州細胞一季度營收同比下滑37.82%至3.23億元,歸屬淨利潤爲-1.76億元,同比盈轉虧;扣非後淨利潤爲-1.48億元。現金流層面,造血能力不足。2025年神州細胞經營活動產生的現金流量淨額爲-2.76億元,2026年一季度仍爲負值。

研發管線持續“燒錢”,H股遞表前融資“補血”

神州細胞此番謀求港股上市,意在構建“A+H”雙平臺。神州細胞表示,港股融資旨在打造國際化資本運作平臺,拓寬全球資金渠道,增強長期資本實力。募集資金將主要用於核心產品臨牀開發、研發管線推進、全球商業化網絡建設及補充營運資金,爲抗體藥物、疫苗等在研產品的臨牀推進與海外市場拓展提供穩定資金保障。

招股書顯示,截至2026年3月31日,神州細胞共有治療及預防類別的五款候選產品處於關鍵性研究階段:SCT1000(全球首款進入臨牀階段的14價HPV候選疫苗)已完成其三期臨牀試驗18000名受試者的給藥工作,目前處於隨訪階段;SCTB14是一款PD-1/VEGF雙特異性候選藥物,目前正在非小細胞肺癌(NSCLC)患者中開展多項II/III期及III期研究;SCT650C是一款具備超長血清半衰期(每六個月給藥一次)的強效抗IL-17A單克隆抗體候選藥物,在一項銀屑病II期研究中也展現出良好的安全性,目前已進入III期研究階段;SCTC21C是一款高差異化抗CD38單克隆抗體候選藥物,已完成復發/難治性多發性骨髓瘤(MM)的I期研究,目前處於兩項III期研究(一線多發性骨髓瘤、一線輕鏈型澱粉樣變性(AL))的安全性導入階段;SCTB35是一款高差異化CD20/CD3 TCE候選藥物,在復發/難治性非霍奇金淋巴瘤(R/R NHL中展現出潛在療效,具備較高緩解率與較低的細胞因子釋放綜合徵(CRS)風險,目前處於二線及以上濾泡性淋巴瘤(FL)III期研究的安全性磨合階段。這些項目無一不需要持續、高額的研發投入。

證券之星注意到,爲緩解資金壓力,神州細胞持續通過融資“補血”。遞表港股之前,神州細胞2026年4月一筆定增剛落地,公司通過向控股股東拉薩愛力克發行股份募資總額9億元,全部用於補充公司流動資金。2020年,神州細胞通過IPO募資12.82億元,用於產品臨牀研究項目和補充流動資金。2022年10月,神州細胞又定增募資4.83億元,用於新藥研發項目。

即便如此,仍難解資金之渴。截至2025年末,神州細胞的流動資產總值爲18.98億元,而流動負債總額爲27.35億元,流動負債淨額達8.37億元,較2024年底的5.52億元明顯擴大。若無法持續獲得融資或經營活動現金流不足以支撐運營,將面臨流動性壓力。(本文首發證券之星,作者|劉鳳茹)