【首席視野】蘆哲:美國5月CPI——同比達峯,環比仍需警惕

蘆哲、張佳煒(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇理事)

核心觀點

核心觀點:5月美國總體CPI符合預期,核心環比CPI遜於預期,若剔除車險項目的擾動,核心CPI仍在相對溫和的+0.27%水平。總體來看,5月CPI亮點不多,仍然反映了美國偏弱的內需,並且沒有出現世界盃引發的外需前置。向前看,若油價不失控,5月CPI同比預計爲本輪的峯值,但仍需警惕6-7月世界盃引發的需求脈衝將超級核心通脹中的酒店、機票、娛樂、餐飲(包含在覈心PCE中)階段性拉高。對美聯儲而言,持平預期的通脹對下週沃什的FOMC首秀將是一個好消息,至少無需用鷹派信號回應通脹。對市場而言,除了6月SpaceX的IPO,下一潛在風險便是7月上旬公佈的6月非農和通脹數據會否驗證世界盃帶來的外需脈衝,以及市場是否會將其錯判爲美國K型經濟的“下半部分”將走向復甦、進而帶來“經濟過熱→緊貨幣”預期的加劇。

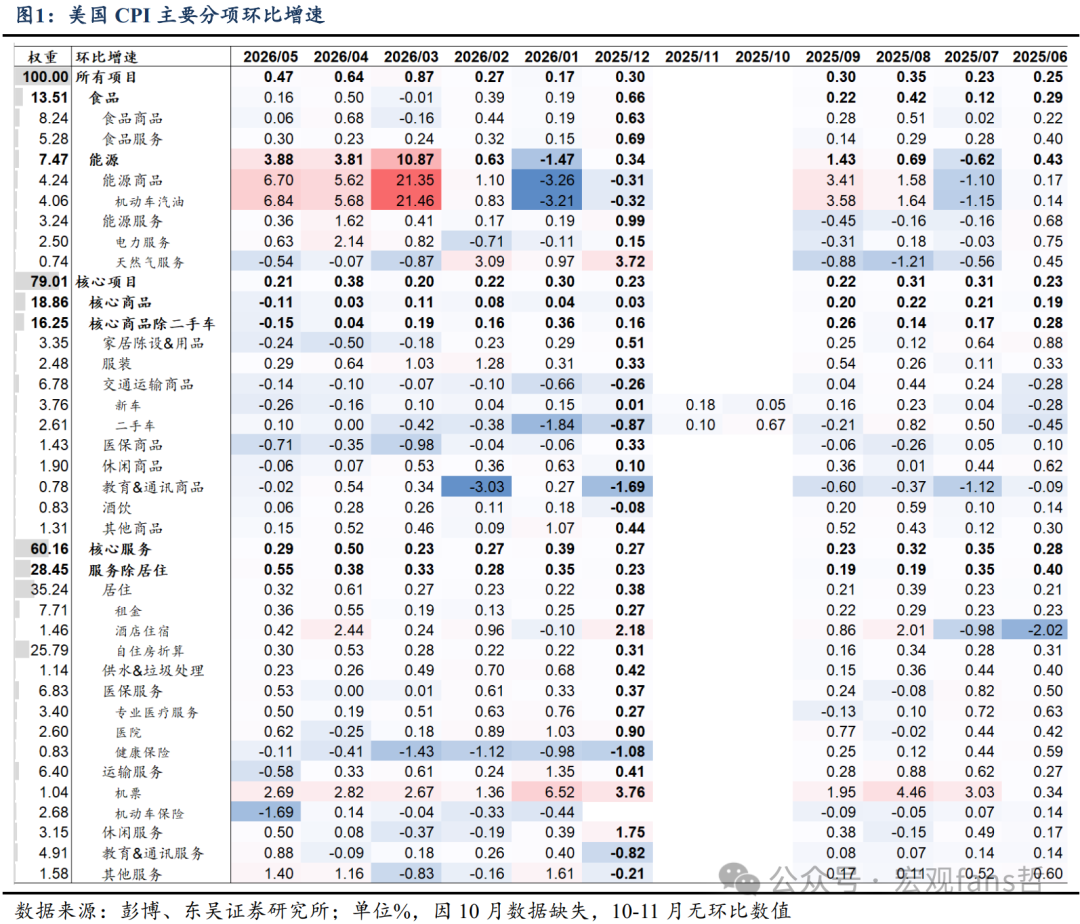

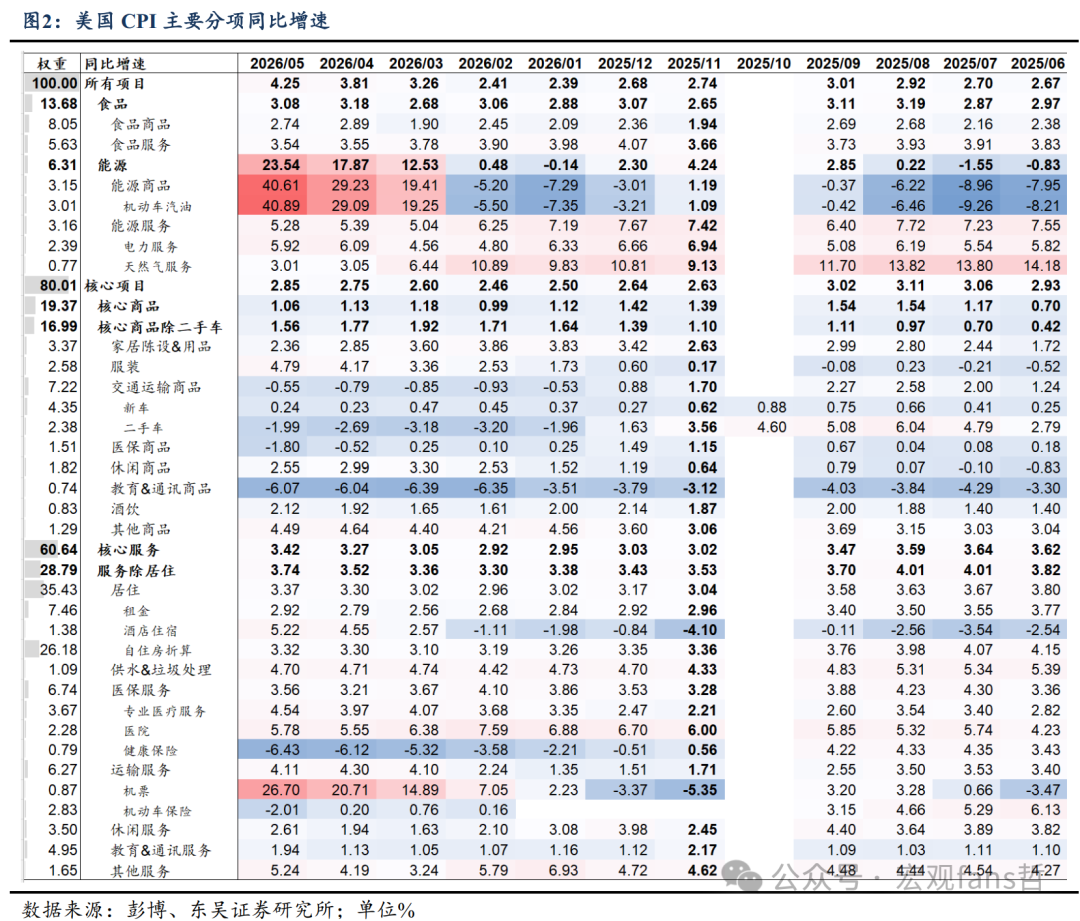

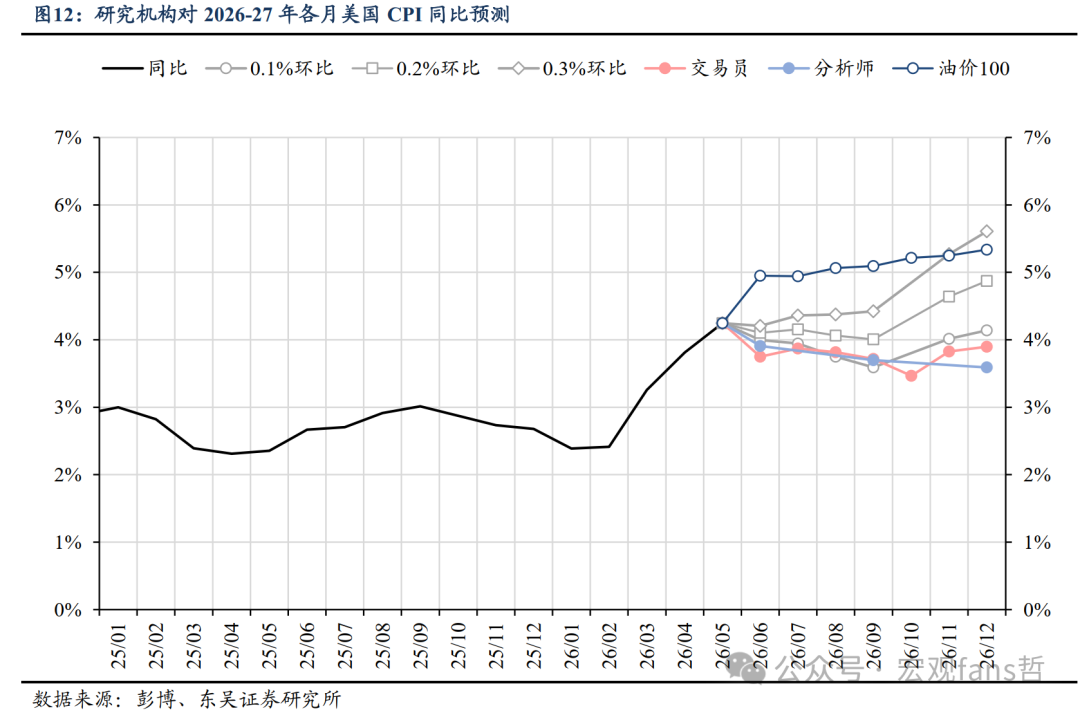

美國5月CPI:總體符合預期,核心環比遜於預期。2026年5月美國CPI環比+0.47%,預期+0.5%,前值+0.64%;核心環比+0.21%,預期+0.3%,前值+0.38%;同比+4.25%,預期+4.2%,前值+3.81%;核心同比+2.85%,預期+2.9%,前值+2.75%。除核心CPI略遜於預期外,5月CPI基本符合預期。其中,總體CPI環比因油價下跌而回落,CPI同比在基數效應下觸及4.25%的峯值;核心CPI環比溫和,顯示油價對通脹的“二輪效應”並不顯著。數據發佈後,美債利率小幅上行,美股期貨一度轉漲,大類資產對上週非農數據之後的緊貨幣預期有所緩解,但整體反應不大;交易員對2026年12月加息預期仍接近100%,對截至2027年7月加息預期一度小幅回落至1.5次,隨後因油價上漲而上行至1.7次。

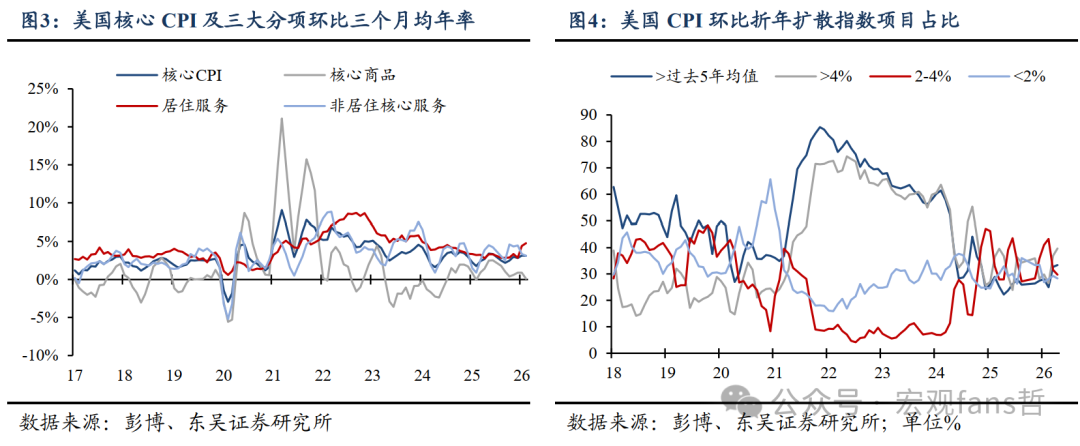

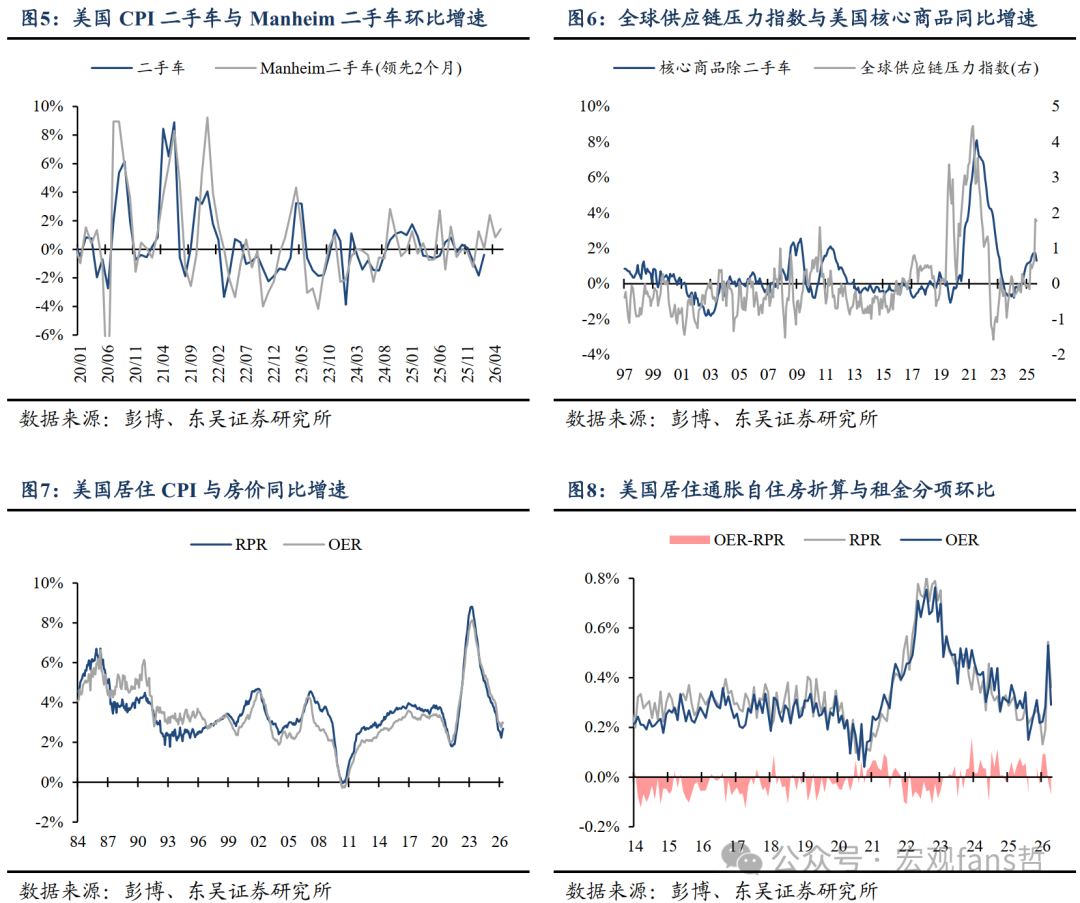

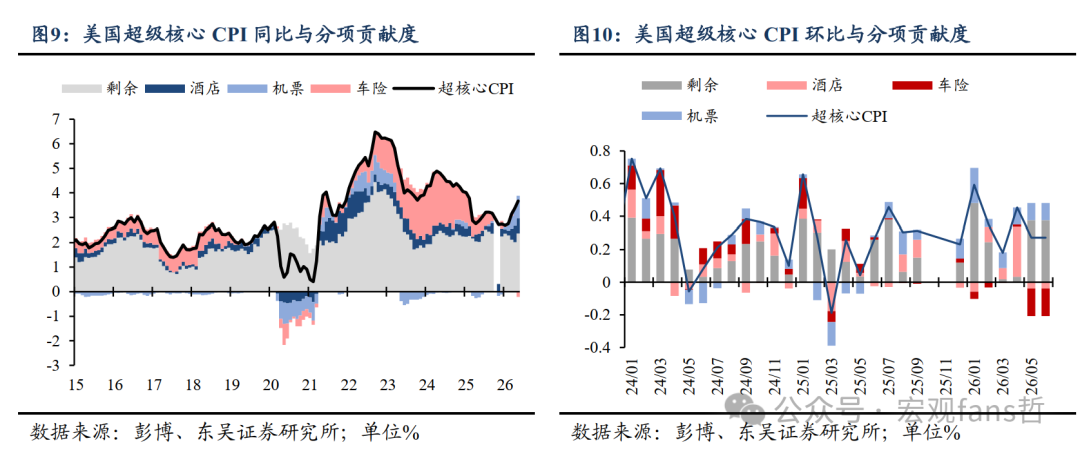

通脹結構:核心商品顯示需求偏弱,世界盃效應尚不明顯。①核心商品方面,5月核心商品環比-0.11%,前值+0.03%;其中受進口關稅影響較大的家居用品、休閒商品環比負增長,服務環比回落,關稅的價格衝擊延續平穩。除此以外,交通運輸、醫保商品等項目環比跌幅擴大,美國內需仍然偏弱。②居住通脹方面,5月核心服務通脹中,居住通脹結束4月的異常擾動而回落,環比由前值+0.61%降至+0.32%,其中兩個住所分項租金RPR與自住房折算OER環比分別由前值+0.55%、+0.55%回落至+0.36%、+0.30%,仍略高於前幾個月0.2%左右的中樞,並且二者同比增速連續第二個月反彈。後續需觀察環比能否回落至+0.2%中樞、同比是否結束下行趨勢。③工資通脹方面,5月非居住核心服務業通脹環比由前值+0.35%回落至+0.26%,超級核心通脹(包括居住服務中的酒店住宿)環比由前值+0.45%回落至+0.27%。其中,車險環比從0.14%大跌至-1.69%,對核心CPI環比的增量拖累爲0.062%,由於CPI車險項目編制具有滯後性,這主要反映了疫情影響結束後保險公司進行的費率正常化和競爭性降費現象。剔除車險後的核心CPI環比約爲+0.27%,雖有提升,但也並未突破分析師+0.3%的預期。④世界盃效應的線索:服務業中的機票、酒店並未出現類似5月非農數據一樣的“世界盃預熱”,酒店環比增速從+2.44%跌至+0.42%,機票從+2.82%小幅回落至+2.69%,其中,5月美國酒店業協會AHLA的展望報告顯示,世界盃舉辦地區的受訪酒店表示,當前酒店預訂進度低於最初預測,尤其是國際遊客需求偏弱。不過,AirDNA跟蹤的Airbnb/Vrbo預訂數據顯示,世界盃主辦城市的短租需求明顯偏強,預訂同比增速平均+66%。後續,不排除機票、酒店項目在世界盃期間出現脈衝式上漲。⑤通脹擴散度方面,5月數據有所惡化,環比折年增速超過5年均值的項目佔比從68%提升至69%,超過4%的項目佔比從37%提升至40%。儘管仍在合理區間震盪,但邊際並未有好轉趨勢。

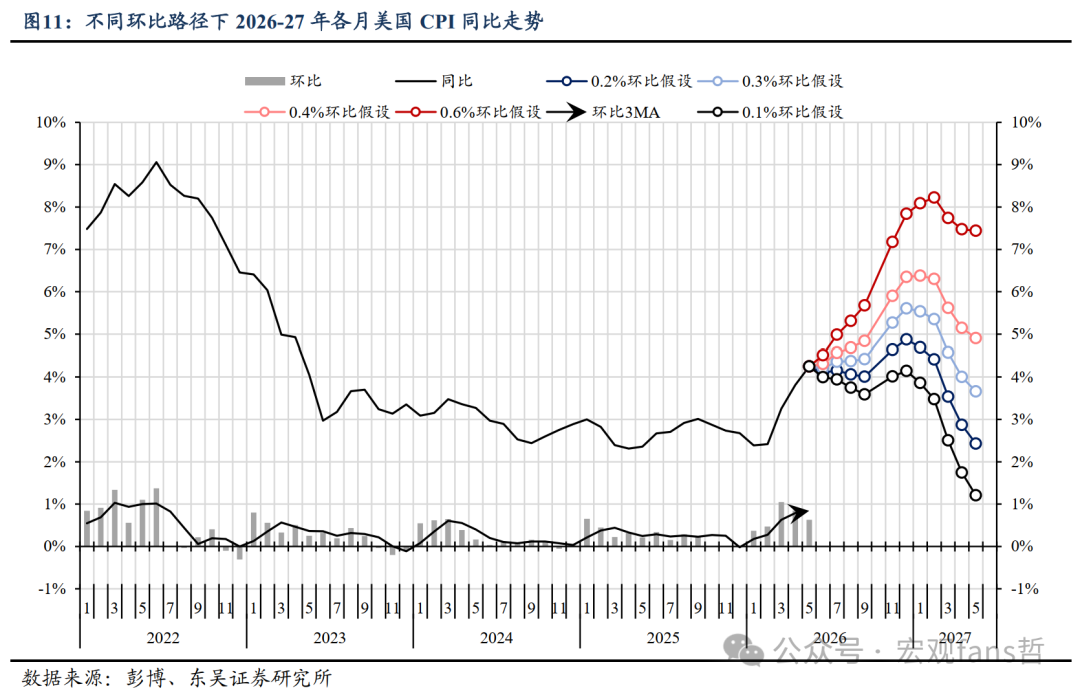

通脹展望:5月或是CPI同比峯值,但仍需警惕核心CPI環比。總體看,核心商品的全面回落、剔除車險擾動後約+0.27%的核心CPI環比,均表明,5月CPI仍然反映美國偏弱的內需,並且沒有出現世界盃引發的外需前置。但我們認爲,仍需警惕6-7月世界盃引發的需求脈衝將超級核心通脹中的酒店、機票、娛樂、餐飲(包含在覈心PCE中)階段性拉高。向前看,交易員定價6-10月美國CPI同比將從3.75%跌至3.47%,呈現5月觸頂、衝高回落趨勢,這一定價隱含了油價維持當前水平、能源CPI環比歸零的假設。若油價不失控,5月CPI同比預計爲本輪峯值,但仍需警惕核心CPI環比在未來2-3個月的走勢。

對美聯儲而言,持平預期的通脹對沃什的FOMC首秀將是一個好消息,至少無需用鷹派信號回應通脹。但同時,美國通脹同比中樞較疫情前的2.5%仍然太高,這使得美聯儲的加息預期雖有回落,但仍維持在今年12月加息1次、明年6月累計加息約1.5次的定價上,緊貨幣預期仍是易上難下。對市場而言,除了6月SpaceX的IPO,下一潛在風險便是7月上旬公佈的6月非農和通脹數據會否驗證世界盃帶來的外需脈衝,以及市場是否會將其錯判爲美國K型經濟的“下半部分”將走向復甦、進而帶來“經濟過熱→緊貨幣”預期的加劇。

風險提示:特朗普政策變化超預期;油價失控推高通脹;美聯儲維持高利率水平時間過長,引發金融系統流動性危機。