【新股IPO】三環集團重啓A+H征程:乘風AI業績向好 海外佈局步履維艱

金吾財訊 | 2026年6月8日,潮州三環集團更新招股書,重啓“A+H”上市征程,中國銀河證券爲獨家保薦人。公司早前於2025年12月5日,首次向港交所主板遞表,不過該申請於今年6月5日因未有進展而失效。但就在申請失效前兩天,三環集團已拿到中國證監會下發的境外發行上市備案通知書,從政策層面徹底掃清赴港上市的核心障礙。

踏準AI風口 主業迎來增長紅利

當下全球人工智能產業進入高速擴張週期,算力基礎設施建設成爲行業發展核心主線。麥肯錫相關預測顯示,到2030年,由人工智能帶動的全球數據中心資本支出規模有望達到5.2萬億美元。高盛分析師則認爲,未來五年,整個行業在數據中心、電力和計算方面的總支出可能達到7.6萬億美元。

龐大的資金投入,直接推動AI算力、5G/6G通信等產業加速落地,也倒逼各類電子設備不斷向高算力、高帶寬、複雜電源管理方向演進。MLCC作爲核心被動元件,直接影響設備信號完整性與電源穩定性。數據中心、AI算力集羣等高能耗場景加速佈局,傳統電力體系面臨供應短缺的挑戰,而SOFC以高能量轉換效率、低碳排放及燃料靈活性,成爲分佈式供電的重要解決方案。另一邊,光通信器件受益於全球數據中心擴容,亦帶動陶瓷插芯及MT插芯、陶瓷管殼等產品需求增長,陶瓷插芯作爲光通信的“微米級核心部件”,是千兆光網、數據中心的物理基礎組件。

疊加國內先進電子陶瓷材料及零部件領域國產替代進程不斷提速,本土企業迎來了重塑全球行業格局的歷史機遇,身處賽道核心的三環集團,自然成爲本輪產業變革的直接受益者。

從行業地位來看,三環集團在全球先進電子陶瓷賽道具備極強的競爭力。根據弗若斯特沙利文的資料,按收入計算,在2025年全球先進電子陶瓷材料和零部件市場中,公司是最大的中國內地供應商。

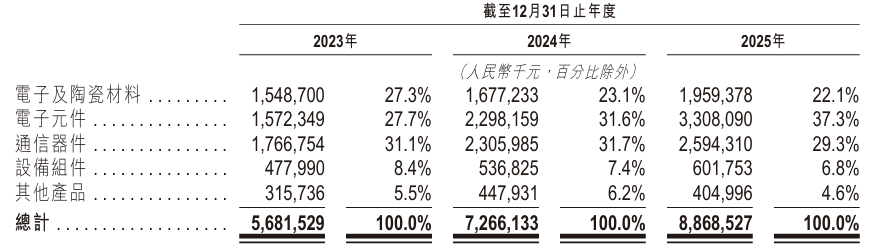

近年來的營收數據直觀印證了行業紅利向企業業績的傳導效果,相關業務均實現規模穩步擴張。整體來看,公司營收由2023年的56.82億元(人民幣,下同)增至2025年的88.69億元,年內利潤由15.83億元增至26.17億元。其中來自電子及陶瓷材料的收入由15.49億元增至19.59億元;來自電子元件銷售的收入由15.72億元提升至33.08億元;來自通信器件銷售的收入由17.67億元升至25.94億元。

數據來源:招股書

公司的A股股價由2025年6月中的約31元一路飆升,一年時間累計漲幅達到了280%,今年以來漲幅亦有170%。股價的狂飆,三環集團市值膨脹,也讓公司實控人張萬鎮順利躋身胡潤百富榜,成爲潮州首富。

AI泡沫憂慮升溫 估值隱憂逐步顯現

過去“互聯網改變一切”,如今“AI重塑所有行業”,市場對AI泡沫的憂慮正持續升溫,此前支撐科技賽道走高的市場情緒已然出現明顯反轉。6月5日美股大跌,納指重挫逾4%,創一年多來最大單日跌幅,英偉達一夜蒸發逾2.2萬億元市值。緊隨其後,6月8日亞太市場遭遇“黑色星期一”。其中,韓國股市曾下跌8%,並觸發熔斷機制,三星電子和SK海力士一度跌逾10%;日經225指數開盤跌近4%,收盤下跌3.85%,報64024.6點。

三環集團業績與股價的爆發式增長,高度依賴AI算力、數據中心、光通信賽道的階段性高景氣。儘管AI產業長期成長邏輯未變,但短期全球科技企業資本開支節奏大幅波動、不確定性陡增。若頭部科技企業放緩數據中心建設、算力集羣擴容進度,將直接導致下游需求走弱,公司電子陶瓷、陶瓷插芯、MLCC等核心主營產品訂單增速下滑,直接拖累營收與利潤表現。

此外,依託AI賽道風口,公司A股股價年內漲幅超170%,短期估值攀升至歷史高位,資本市場對企業未來業績增長的預期已被充分透支。當前全球AI板塊集體回調、市場避險情緒升溫,賽道熱度存在快速切換的可能,一旦公司後續業績增速無法匹配高位估值,無法持續兌現高增長預期,其A股股價大概率面臨大幅回調壓力,市值穩定性將遭受嚴峻考驗。

成本庫存雙走高 內部經營壓力抬頭

原材料成本持續增加,庫存規模攀升,公司內部經營盈利壓力已經顯現。公司主營電子元件、通信器件產品生產高度依賴鎳、銅、金等貴金屬及各類化工原材料,而公司原材料成本由2023年的19.74億元增25.9%至2024年的24.86億元,並進一步增長33.36%至33.15億元,原材料成本在總營業成本中佔比逐年攀升,2023年至2025年分別達到56.0%、57.9%、62.3%。近年來這些大宗商品、化工原料價格波動頻繁,上游原材料漲價會直接推高生產成本。

與此同時,爲了應對下游需求,公司存貨持續高攀,2023年至2025年末,公司的存貨分別爲17.54億元、21.81億元以及23.92億元,存貨週轉天數分別爲188天、167天及157天。若下游AI、通信賽道需求不及預期,庫存去化受阻,疊加上游原材料漲價無法有效向下遊傳導,公司毛利率將持續被侵蝕,盈利水平面臨下行壓力。

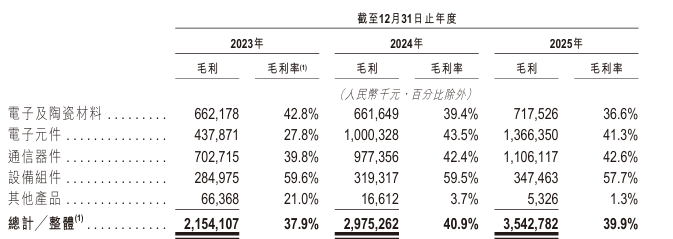

從業績來看,近年來毛利已呈現波動狀態,整體毛利率從40.9%回落至2025年的39.9%,其中電子及陶瓷材料毛利率下滑至36.6%,電子元件毛利率亦有小幅回落。

數據來源:招股書

全球化佈局遇阻 海外拓展挑戰重重

本次三環集團重啓赴港上市,核心募資用途聚焦海外佈局,主要用於泰國、德國海外生產基地擴建、自動化升級、海外項目技術迭代及全球化業務拓展等。但從行業格局與經營數據來看,公司海外發展基礎仍較爲薄弱,且外部政策風險不確定性高企。

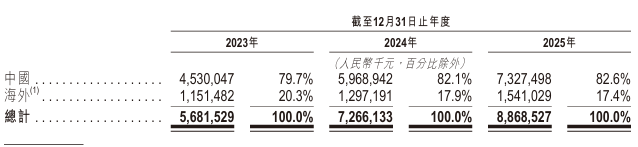

詳細來看,全球先進電子陶瓷賽道呈現高度集中的寡頭格局,頭部企業壁壘深厚、競爭優勢穩固。2025年全球先進電子陶瓷材料和零部件市場前五大企業市佔率合計超40%,行業龍頭效應顯著,而三環集團全球排名僅位列第七,整體市佔率僅約2.7%。海外老牌電子陶瓷企業憑藉長期的技術積累、高端品牌壁壘、成熟的全球客戶資源,持續壟斷高端市場。與此同時,公司海外經營增長動能不足,數據顯示,2023年至2025年,公司海外收入佔比從20.3%持續回落至17.4%,海外市場營收貢獻持續萎縮,全球化佈局成效尚未顯現。

數據來源:招股書

值得一提的是,過往業績期內,公司對美國客戶銷售收入佔總收入的6.35%。爲規避貿易風險,公司已佈局中國內地、德國、泰國三大生產基地,並長期依託泰國工廠承接絕大多數美國客戶訂單,憑藉泰國原產地資質享受美國301關稅豁免政策,維繫對美貿易通道。但當前全球貿易局勢持續緊張,高科技、半導體及電子產品領域限制性政策、關稅壁壘持續升級,政策不確定性大幅提升。

根據泰國與美國近期達成協議,美國自2025年8月1日起對來自泰國的產品徵收19%的美國“對等”關稅。另外,美國宣佈將對美國海關與邊境保護局認定爲規避“對等”關稅而轉運的商品徵收40%的關稅。雖然目前相關認定標準模糊、執行規則尚不明確,後續合規風險、徵稅風險難以預判,不確定性高企。如若海外產品被加徵高額關稅,而公司未能將新增成本轉嫁給下游客戶,不僅會削弱產品國際價格競爭力、擠壓毛利率空間,還可能流失核心海外客戶,對公司海外業務拓展、財務狀況及經營業績造成重大不利影響。

結語

站在AI產業迭代與全球貿易格局重構的交叉節點,三環集團憑藉賽道紅利完成了業績與市值的快速躍升,藉着行業風口再度叩開國際化資本的大門。但行業週期波動海外政策多變等一系列現實挑戰,也爲企業後續的經營發展劃定了嚴苛的考驗邊界。