野人先生還在跑馬圈地,茶飲巨頭已經開始降維打擊

證券之星 王梓旭

檸季接手哈根達斯中國內地市場運營後,茶飲品牌做冰淇淋這件事再次引發關注。

據通用磨坊官方公告,這筆交易更接近於哈根達斯在中國內地市場的品牌獨家授權運營,檸季的角色也更像是“超級加盟商”。檸季能否藉此打開新的增長空間,仍需要後續市場表現驗證。

相比這筆交易本身,更值得關注的是,冰品正在被更多茶飲品牌放進門店經營中。蜜雪冰城早已把冰淇淋做成門店高頻產品,喜茶也並非今年纔開始嘗試冰品。早在2019年,喜茶就在heytea lab中孵化了gelato lab。只是過去,這類產品更多出現在實驗集合店或少數限定門店裏;今年以來,喜茶開始加速將gelato lab接入更多門店。

去年,野人先生快速開店,讓Gelato在商場和街區的存在感明顯增強。如今,喜茶、霸王茶姬等茶飲品牌繼續把冰品放進門店經營中。靠Gelato起勢的野人先生,還能保持去年的增長勢頭嗎?

01 茶飲做冰激淋只是加菜

過去幾年,茶飲品牌一直在做“加法”。

從烘焙、甜品、零食到咖啡,門店品類邊界不斷被拉寬,冰淇淋也開始被更多品牌納入其中。

6月1日,喜茶廈門萬象城二期喜拉朵實驗室+ (gelato lab+)店正式開業,這也意味着gelato lab首次從喜茶實驗集合店中拆分出來獨立呈現。

圖源:喜茶官微

這背後是喜茶對其產品板塊的一次模塊化調整。過去,tea lab、cake lab、bake lab、gelato lab等板塊主要集中在heytea lab這類實驗集合店中,承擔新品類測試的功能。隨着部分板塊初步成熟,喜茶開始將它們接入更多不同門店。

去年,bake lab已經開始接入喜茶新開門店。今年4月,cake lab首次獨立進入深圳門店;這次廈門門店則是gelato lab首次走出實驗集合店。根據社交媒體信息,喜茶近期還有多家圍擋門店計劃接入更多產品模塊,其中包括cake lab、gelato lab等板塊。

有業內人士指出,普通喜茶門店不再只是標準化茶飲門店,而是可以根據位置、客羣和經營需求,組合烘焙、蛋糕、Gelato等不同產品板塊。對喜茶來說,實驗集合店承擔的是測試功能,新開門店則開始承接可以進一步探索的新品類。

而gelato lab的外擴,也和喜茶此前在冰品上的持續嘗試有關。自2018年起,喜茶就陸續推出過冰淇淋、手炒冰等產品;2019年又在heytea lab中孵化gelato lab,以經典茶飲風味爲基礎,推出過芝芝葡萄、紅芭樂提、芒椰糯米飯等標誌性風味產品。

也就是說,喜茶並不是今年纔開始嘗試冰品。只是過去,這些產品更多出現在實驗集合店或少數限定門店裏,如今開始進入更常規的門店經營。

除了喜茶,霸王茶姬近期也在加碼這一方向。公開報道顯示,霸王茶姬推出Geelato 茶拉朵產品後,首批門店落地上海、深圳、北京、成都、武漢等城市,共計9家門店,產品包括10款Geelato口味和3款Geelato茶產品。部分口味延續了霸王茶姬已有茶飲產品的風味思路。

圖源:霸王茶姬官微

如果說喜茶和霸王茶姬更強調Gelato與茶飲風味的結合,蜜雪冰城則是另一種路徑。它早就把冰淇淋做成了門店裏的高頻產品。對其來說,冰淇淋既是低價引流品,也是消費者進店時順手購買的產品。

幾類品牌的做法不同,但共同點在於,冰淇淋都不是脫離原有門店體系單獨存在。它要麼承接品牌已有的茶飲風味,要麼服務於門店引流和轉化,本質上都是在原有茶飲生意上做增量。

不過,也有茶飲品牌人士稱,短期內暫時沒有嘗試冰淇淋的計劃,仍在觀望。“暫時不準備。”他隨即反問道,“中國人真的愛冰淇淋嗎?”在他看來,冰淇淋雖然適合夏季消費,但相比茶飲、咖啡這類更高頻的現制飲品,國內消費者是否已經形成穩定消費習慣,仍然需要驗證。

凌雁管理諮詢首席諮詢師、餐飲及食品行業分析師林嶽則指出,鮮果、乳製品、茶底、冷鏈本就與茶飲有一定關聯,只要門店空間允許,再增加設備、培訓員工,冰淇淋就能被接入現有門店體系。

對茶飲品牌來說,這類嘗試的壓力並不算高。冰淇淋賣得好,可以成爲門店增量;即便銷售表現不及預期,茶飲本身仍然是基本盤。

也正因如此,茶飲品牌做冰淇淋,和野人先生這類專業Gelato品牌面對的是同一個消費場景,但承受的經營壓力並不一樣。

02 野人先生只有冰激淋

茶飲品牌繼續加碼冰品之後,野人先生所處的競爭環境也在變化。

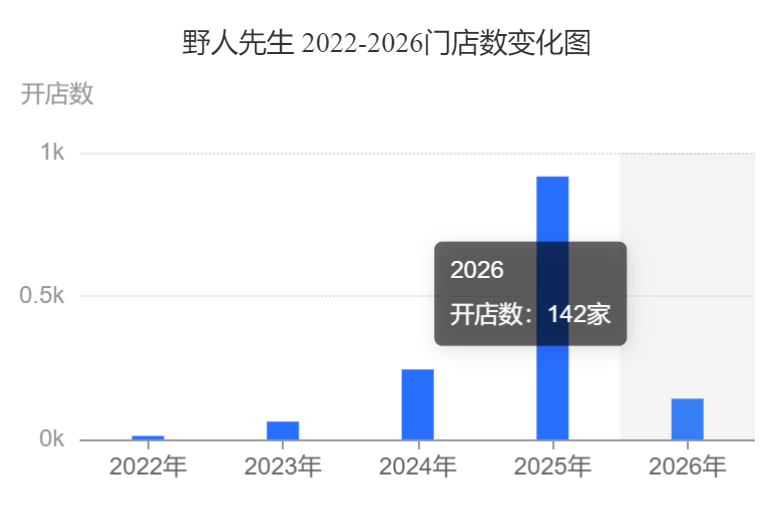

去年,野人先生幾乎是Gelato賽道最受關注的品牌。據窄門餐眼數據,截至5月中旬野人先生門店數已經達到1326家,僅去年一年就新開了近920家門店。這樣的擴張速度,讓它迅速進入商場、街區等核心消費場景,也把Gelato推到更多消費者面前。

不過,今年以來,野人先生的開店速度已經有所放緩,其年內新開門店爲 140 餘家,擴張節奏較去年明顯下降。

不過,開店速度放緩,並不意味着野人先生的經營基本面已經出現明顯變化。

林嶽認爲,現階段Gelato仍處在消費者嚐鮮和商場引入的窗口期,品牌只要有較好的選址和門店形象,短期內仍然可以獲得客流。野人先生已經積累了一定門店規模和品牌認知,茶飲品牌加碼冰淇淋,不會馬上對其形成明顯衝擊。

一位業內品牌負責人也表示,現製冰淇淋這兩年確實還有熱度,“估計還能堅持幾年”。在他看來,真正需要關注的是熱度過後,消費者能否形成穩定復購。但其也坦言,野人先生此前那種高速開店的窗口期,確實正在變窄。

更直接的原因,是冰淇淋的消費頻次並不高。在林嶽看來,茶飲品牌做冰淇淋,短期內可以拉動夏季消費,提高客單價和利潤率,但Gelato在整個冰淇淋大盤中的佔比仍然有限。換句話說,Gelato有熱度,但還沒有成爲一個足夠高頻的日常消費品類。

這對野人先生尤其關鍵。茶飲品牌把冰淇淋接入門店,是在原有產品結構裏增加一個選擇;野人先生則需要依靠Gelato支撐門店收入。前者可以把冰淇淋當作增量,後者則必須讓消費者持續爲一份冰淇淋買單。

“現在冰淇淋店確實很多,但國內消費者還沒有形成穩定消費冰淇淋的習慣,很多人更多是嚐鮮。茶飲來做冰淇淋,肯定會比冰淇淋專門店好做,因爲是增量。”上述品牌負責人補充道。

價格帶和消費場景的重疊,是野人先生更直接的壓力。喜茶、霸王茶姬這類茶飲品牌本身就集中在覈心商圈,與野人先生覆蓋的客羣有較高重合。林嶽認爲,當這些品牌以18-24元左右的價格提供Gelato或類Gelato產品時,消費者對這一品類的價格預期可能被拉低。

對野人先生來說,這意味着同一商圈內的冰品消費會被進一步分流。消費者在一次逛街過程中,對冰淇淋、Gelato 這類產品的購買需求通常有限。當茶飲門店提供價格更低、體驗相近的產品時,野人先生原本能夠承接的部分需求,可能會被提前截留。顯然,這不是簡單的新品競爭,而是同一消費場景下的存量競爭。

上述品牌負責人也提到,現在冰淇淋店越來越多,消費者喫起來容易覺得差別不大。“其實都差不多,冰淇淋店最主要的是看位置。”

對野人先生來說,壓力在於位置帶來的客流優勢並不等同於穩定復購。當同一商圈裏出現更多價格更低、體驗接近的選擇後,野人先生需要證明,消費者仍願意爲其產品和品牌持續支付溢價。

林嶽也認爲,當前野人先生的護城河還不算深。雖已經具備一定規模,單店盈利模型也趨於成型,但品類結構仍然相對單一,消費場景存在淡旺季,門店下沉也還沒有充分展開。一旦茶飲品牌繼續加碼冰品,野人先生後續仍會面臨更大考驗。

在這一背景下,野人先生開始賣蛋糕,也就不難理解。對一個以 Gelato 起家的品牌來說,補充蛋糕、甜品等產品,可以增加消費者進店後的選擇,也有助於豐富非夏季場景。

但蛋糕、甜品本身也是競爭充分的品類。野人先生能否藉此拉高復購,並讓消費者形成更明確的甜品消費認知,還需要繼續觀察。

茶飲品牌做冰淇淋,更多是門店增量;而對野人先生來說,Gelato 仍然是核心生意。茶飲品牌賣冰淇淋不會馬上改變市場格局,但會加快 Gelato 從新鮮品類走向常規甜品的過程。到那時,野人先生需要證明的,就不只是開店速度,而是品牌溢價和穩定復購。