【首席視野】郭磊:出口高增長的宏觀效應

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

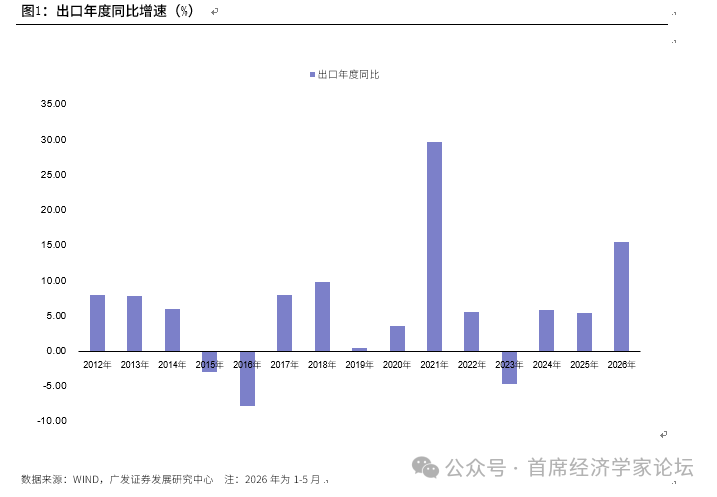

第一,5月出口同比增長19.4%,進一步超過前4個月累計增速的14.5%。去年同期基數偏低有一定貢獻;但從環比來看,5月也略高於過去十年均值。出口強仍是一個毫無疑問的結論。

第二,同期亞洲主要製造業國家出口增速均偏高,韓國5月同比爲53.2%、越南5月同比爲18.1%。在前期《出口持續偏強的原因是什麼》等報告中,我們曾總結幾個原因:一是海外特別是歐美高通脹,既帶來偏高進口需求,又凸顯亞洲製造的性價比;二是AI對出口的帶動,WTO口徑下AI相關產品貢獻了2025年全球貨物貿易總額的1/6和增速的近一半;三是“南方國家工業化”所帶來的機遇。

第三,從區域分佈來看有幾個特點,一是對美出口5月同比增速達35.4%,同期中美經貿的關係改善可能是一個重要背景;二是對韓國出口增速很高,5月同比達42.1%,亦明顯快於整體,半導體和汽車等領域的產業鏈貿易帶動可能是重要原因。從前4個月數據看,中國對韓國電機電氣類(HS85章)出口同比爲42.9%、對韓國車輛及零部件類(HS87章)的出口同比爲63.5%;三是對我國香港地區出口同比達63.1%,轉口貿易應有一定加快。從前5個月出口份額來看,對美出口佔比從一季度的9.9%重新回到10.1%;對韓國出口佔比小幅提升,對日韓出口合計佔比爲8.4%;對非洲、拉美、東南亞等三大南方地區出口合計穩定在32%左右。

第四,從出口產品分佈來看,高增長集中於高端製造領域的特徵沒有變化:AI產業趨勢下,集成電路出口單月同比110.9%、自動數據處理設備單月同比66.1%,增速均創年內新高。汽車出口同比39.3%,略低於前4個月的54.1%但仍在高增長區間。船舶出口增速也比較快,5月同比爲31.0%。鋰電池是另一個高增長領域,5月數據還沒更新,前4個月累計同比爲47.5%。

第五,邊際變化較明顯的領域之一是手機,5月出口額同比達44.3%,顯著高於前4個月累計同比的-1.5%;手機出口量實際上仍在低增長區間,5月單月出口同比爲-3.5%,出口額的上升顯然是在存儲芯片漲價的背景下,帶動手機漲價所帶來的,其中可能也包含着中國企業向中高端機型逐步過渡的產品策略;之二是家電這樣的地產後週期產品,4-5月出口同比分別爲7.1%和9.4%,有小幅需求回暖跡象。

第六,此外,也有部分傳統產品出口增速較快,最典型的就是水泥和水泥熟料。5月數據還沒更新,前4個月累計同比爲199.9%;2025年出口增速爲62.3%。還有鋼坯,2025年和2026年前4個月出口同比分別爲115.2%和45.4%。肥料2025年和2026年前5個月出口同比分別爲57.9%和23.4%。不過這類產品出口量較產能來說仍低,以水泥爲例,2025年出口量爲1171萬噸,較同期產量16.9萬噸來說仍只屬一角。

第七,出口高增長的宏觀效應有四:一是總量託底效應,中國經濟的出口依存度2025年爲19%左右,出口偏強會對部分行業的景氣度和盈利帶來一定帶動,在固投和消費偏弱的背景下,對經濟形成一個基礎性的託底;二是價格傳遞效應,本月手機出口價格的上行是一個信號。從歷史規律看,出口價格指數略滯後於PPI週期,目前價格處於上行週期,這對於年內含價的出口額增速來說是一個安全墊,對於有品牌護城河和產品競爭力的行業盈利來說也是一個有利條件;三是政策空間效應,在出口高增長背景下,宏觀經濟政策不易有系統性的刺激,會更側重於對固投、一般消費的補短板;四是產業驗證效應,AI帶動的半導體領域的高出口增速繼續驗證“美國高資本開支增速-亞洲高訂單和產品增速”的循環,對於AI產業鏈定價的分子端邏輯是一個支持。

正文