【首席視野】李迅雷:從M2視角看中國經濟驅動力的變化

李迅雷系中泰國際首席經濟學家、中國首席經濟學家論壇副理事長

改革開放以來,中國經濟持續高增長,GDP佔全球的份額從90年代初的2%左右,提升到如今17%左右,成爲全球第二大經濟體。比GDP增速更快的是廣義貨幣M2的增速,2006年M2與GDP之比爲155%,到2025年末,佔比爲242.7%,在全球主要經濟體中一騎絕塵。本文透過M2高增長背後的驅動因素,來分析中國經濟改革開放以來經濟驅動力的變化。

爲何中國M2會超常擴長?

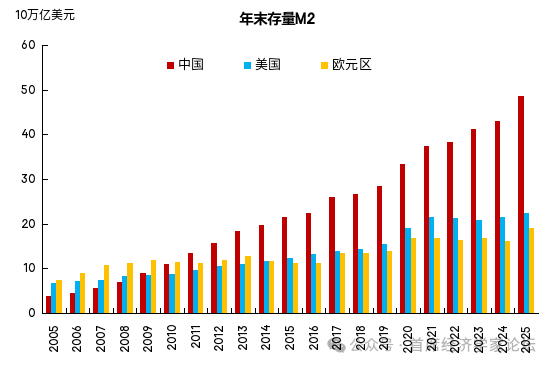

到今年4月份,中國的廣義貨幣M2的規模已經達到353萬億元了。把時間拉長看,M2的增速雖有所回落,但規模增長的拐點從未顯現過。從與歐美比較看,20年前的2005年,中國的M2規模大約只有美國M2規模的一半多一點,截至2025年末,按2025年人民幣兌美元平均匯率,中國M2餘額已經達到48.69萬億美元,相比之下,美國爲22.35萬億美元,歐元區爲18.97萬億美元,中國超過美國與歐元區之和(41.32萬億美元),且幾乎接近美國、歐元區和日本三大經濟體之和(49.52萬億美元)了。

如果按目前的M2增速,估計到2026年末,中國的M2就會超過美、歐、日三大經濟體之和。

中美歐三大經濟體M2餘額比較

來源:WIND,中泰國際

儘管中美的M2統計口徑有所差異,即美國沒有把部分定期存款納入到M2中,但從歷史比較看,中國M2的增速遠超美國是毋庸置疑的。但M2規模超預期擴大,並沒有引發通脹,這與弗裏德曼的“通脹總是貨幣現象”著名論斷相矛盾。記得早年經濟學家麥金農也提出過“中國貨幣失蹤之謎(麥金農之謎)”,該如何解釋呢?

10多年前,我對麥金農之謎的做了如下解釋:首先,由於中國金融市場相對封閉且實體經濟投資意願波動,大量超額貨幣供給沒有轉化爲消費物價上漲,而是推高了資產價格。其次,貨幣主要流入了房地產和股票市場,表現爲房價和股價的上漲,而非日常消費品價格的普遍飆升。也就是說,中國經濟在改開之初的貨幣化、資本化程度較低,就像一塊乾燥的海綿,很快把超發的貨幣吸乾了。第三,中國居民的超高儲蓄率,也是一個重要原因。

但到了2021年樓市出現長週期拐點出現之後,M2增速依然不減,此時樓市的總市值大約是GDP的四倍左右。但國內的通脹率和人民幣匯率卻依然維持穩定,故應對過去的解釋重新修正。

從2022年至今,M2增速-名義GDP增速居然平均缺口居然達到5.4%,這也可以反映超發貨幣的水平,相比2005-2013年的2.1%的缺口和2014-2021年1.4%的缺口,都擴大了很多,但卻出現了PPI多年爲負及CPI接近零的狀態,其合理的解釋應該是我國製造業產能擴張過快,維持了長期供大於求的局面。

另一個原因可能與收入結構有關,即貨幣體量雖然超大,但居民可支配收入佔GDP比重偏低,佔M2的比重則更低。如根據國家統計局數據,2025年我國居民部門可支配收入佔GDP比重爲43.5%,佔M2比重僅爲17.9%。相比之下,美國和歐元區居民可支配收入佔GDP比重大約是中國的1.5倍左右,且其M2/GDP比重要比中國低很多,都不超過100%。

在M2增速超過8%的情況下,2025年起,人民幣對美元開始升值。這或許是我國M2可以繼續上升、且增速大大超過名義GDP的又一原因。大概因爲M2擴張的“副作用”不明顯,中國經濟既能維持低通脹,又能維持幣值穩定,故人們對於“大水漫灌”都缺乏太強烈的感受。

由於中國經濟的增長模式屬於後發國家的趕超模式,即便在面臨全球性的金融危機或公共衛生危機的情況下,即便在樓市出現長週期下行階段的情況下,仍會通過超常規的投資拉動來實現穩增長的目標,在過去30年多年來從未出現過負增長的情況。

但由此帶來的結果是宏觀槓桿率水平快速抬升和貨幣供應量M2超預期擴張。當然,目前M2/GDP仍沒有超過日本的歷史最高點,後者爲280%左右,但2025年日本的M2/GDP已經回落至193%,已經遠遠落後於中國。

綜上,居民儲蓄率高、間接融資爲主的金融體制等只是中國M2超高增長的重要原因之一。而要讓M2的增速放緩,就需要提高經濟發展的質量,推進經濟轉型,解決當前經濟面臨的均衡性問題。

M2擴張的歷史回顧:

FDI、世界工廠到地產驅動

10年前我曾撰文《李迅雷:中國式貨幣創造與資產價格波動》,提出中國M2之所以擴大速度快,主要前後經歷了三個階段,每個階段都有主驅動力,分別是引進外資、出口導向、房地產開發三個階段。

第一階段是引進外資:改革開放之初中國發展經濟存在巨大的資金缺口,引進海外直接投資和借外債就成爲貨幣創造的第一步,1985-1989年累計實際利用外資(FDI)從前五年的182億提高至411億美元。到2015年,當年的FDI就達到1262.7億美元。

第二階段是出口導向:中國的外貿順差超過100億美元是從1995年纔開始的,也就是通過人民幣大幅貶值,即1994年將匯率雙軌制變爲單軌制之後。而2001年中國加入世貿後,出口順差進一步擴大,至2008年達到近3000億美元,2015年則接近6000億美元。

到2007年,中國的出口增速達到歷史峯值,中國的外貿依存度則在2006年達到67%的歷史最高點,這也是爲什麼2008年國家要推出兩年4萬億的基礎設施投資刺激政策,因爲當時中國出口依存度過高, 2008年美國爆發金融危機的時候,中國企業的海外訂單大幅度縮減,導致工人大量失業。

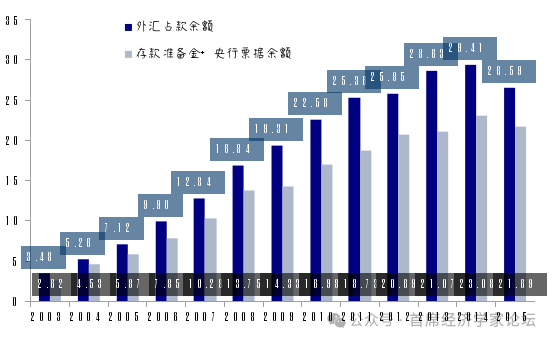

結售匯體制下,外匯佔款成爲央行投放基礎貨幣的主要渠道。

外資流入和外貿順差使得中國外匯儲備規模不斷擴大,至2015年末,外匯佔款達到26.59萬億元人民幣,成爲央行投放基礎貨幣的主要渠道。儘管這一鉅額基礎貨幣投放的同時,央行也在通過提高存款準備金和公開市場操作來回收基礎貨幣,但由於存在沒有完全回收的缺口,對沖率(存款準備金餘額+央行票據餘額/外匯佔款餘額)約爲75-80%,在房地產上行週期中,還是給商業銀行加速貨幣創造和擴大供給帶來了太多機會。

外匯佔款創造基礎貨幣未完全回收(萬億人民幣)

來源:《李迅雷:中國式貨幣創造與資產價格波動》

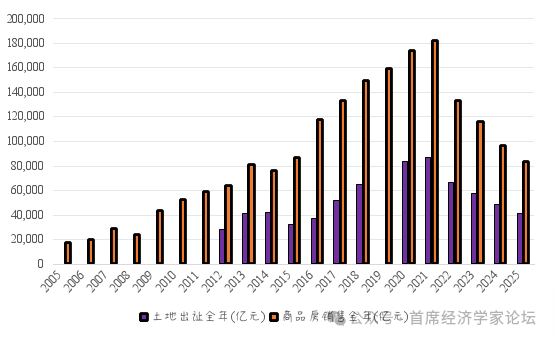

第三階段是房地產開發與土地財政。隨着房地產市場的發展,銀行依據土地價值擔保,給地產企業、居民部門和政府平臺提供信貸,2013年以來居民房地產投資加槓桿迅速,貨幣大量被創造出來。

政府土地出讓金收入已從峯值減半

來源:WIND,中泰國際

從企業和居民部門的房地產投資看,2008年,銀行資產端中居民中長期貸款加上房地產開發貸規模只有5萬億左右,到2022年達到85萬億的峯值,成爲推動M2盤子不斷擴大的主因。

通過房地產和銀行的信用擴張帶來的M2規模不斷增大,從GDP的角度看,則是三駕馬車中資本形成(固定資產投資)的佔比長期超過40%;上市公司的利潤佔比看,銀行業的利潤總額佔A股總利潤比重長期維持在50%以上。但這種結構失衡的狀況終究難以持久,從2021年至今,銀行和房地產的利潤佔比大幅下降,前者佔比已經回落至40%,後者則出現了鉅額虧損,同時政府土地出讓金收入四年內被腰斬。

綜上,助推中國M2規模不斷擴大主要驅動力是在不斷演變的,從最初的FDI進入,央行外匯儲備增加,相應投放基礎貨幣,從而讓M2的規模不斷提高;隨着製造業投資的增加,中國人口紅利的釋放,出口順差也不斷擴大,進一步使得外匯佔款大幅增加,在2007年前後,M2高增長的一個重要驅動力就是靠外匯佔款所釋放的基礎貨幣大幅增加。2008年開始,中國基礎設施投資大幅增加,也成爲M2規模繼續擴大的另一個因素。再後來,房地產業達到一定規模後,帶動上下游產業鏈的齊頭並進,成爲推動M2繼續高增長的主因。

逆週期促增長:

直接融資間接驅動M2再擴張

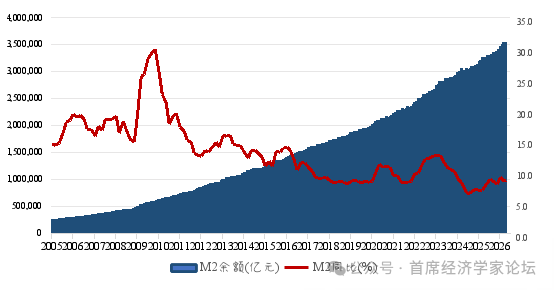

2021年房地產長週期的上行階段見頂之後,按一般的規律,M2增速應該下行甚至出現負增長。但事實上2022年M2增速反而從2021年的9%回升到11.8%。從2005年至今,中國 M2餘額從 26 萬億擴到 2026年四月份的353 萬億(增長了13倍),同比從 17.6% 階段性回落到 8.5%,但增速從未低於 GDP 名義增速,且彼此缺口不斷擴大。

中國M2的規模和同比增速

來源:WIND,中泰國際

那麼,中國現階段的M2繼續高增長又是靠什麼來推動呢?從產業看,由於工業產能利用率不斷下降,製造業投資增速已經衝高回落;房地產投資增速長期爲兩位數的負值,基建投資則逆週期增長。從投資主體看,居民部門在降槓桿,民企投資處於零或負增長狀態,只有國企和政府投資逆向增長。而政府主要靠舉債的方式來投資,故近兩年社會融資額中,政府發債融資的比重顯著上升。

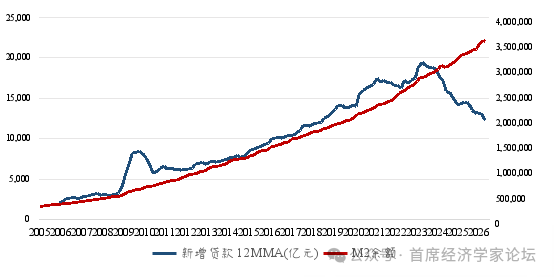

從下圖看,2005年至2023年,新增貸款與M2規模的增長几乎都是同步抬升的,說明信貸擴張是 M2 的重要驅動因素。但從2024年開始,銀行貸款失速,與M2走勢明顯背離。導致銀行貸款失速的原因與房地產下行週期的邏輯一致,即居民部門和民營企業開始降槓桿縮表。

新增貸款額和M2餘額:信貸失速

來源:WIND,中泰國際

通過M2餘額與社會融資總量的對比,發現兩者比例關係相對穩定,如社融/M2,從2017 之後比值從 1.16 緩慢升至 2026年一季度的 1.29。 故只需分析社融結構,大致可以解釋M2的增速變化和結構變化。

如2022年以後,面對民企和居民部門投資意願的下降,爲了穩投資、穩經濟,主要靠政府和國企部門加槓桿。從2024年是社融結構看,儘管信貸佔比仍是大頭,但政府發債淨融資的規模達到了11.3萬億元,佔社融總額比重爲35%,企業債券淨融資爲1.9萬億元,佔比顯著提高了。

到了2025年,信貸結構發生深度調整,人民幣貸款增量同比少增1.13萬億元,且住戶中長期貸款僅增1.28萬億元,居民部門去槓桿意願明顯。同時,直接融資佔比創歷史新高。在社會融資規模增量中,直接融資(政府債券+企業債券+股票)達到16.7萬億元,佔比46.9%,較2024年提高約5.1個百分點。

2025年債券等貸款以外的融資方式佔比已超過50%,其中政府債券首次成爲增量最大貢獻項。2025年政府債券淨融資達13.84萬億元,佔社融增量38.9%,較上年提高約3個百分點,年末存量佔比升至21.5%,成爲實體融資最重要的支撐力量。此外,A股市場的股權融資規模也達到1.27萬億元,比2024年增加0.83萬億元。從簡單的因果關係看,直接融資不增加M2,那麼,M2在信貸規模收縮的情況下,靠什麼得以增長呢?顯然還是靠貨幣乘數的提升,而貨幣乘數又是如何提高呢?還得靠經濟活躍度的提高,也就是政府部門和國企的投資活動增強,故通過舉債等促進貨幣乘數提升。

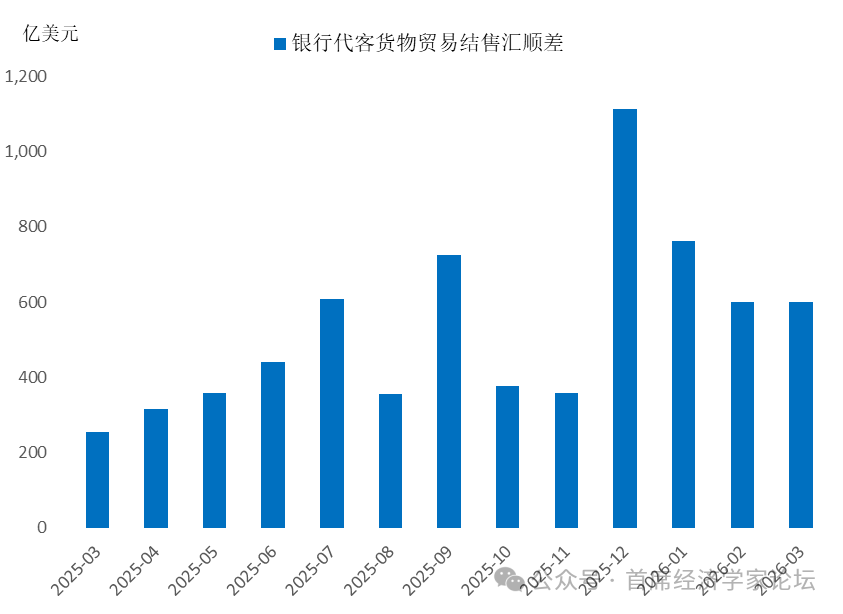

2025年以來M2的規模增長中,是否也有外匯佔款增加的因素呢?答案是肯定的,從2025年3月份至2026年3月份,銀行代客貨物貿易結售匯累計順差6867億美元,摺合人民幣約4.8萬億元。從2022年到今年3月,估計累積了有1.04萬億美元的待結匯資金。因此,今年央行降準的必要性不大,因爲被動投放的基礎貨幣已經給金融市場帶來了不低的流動性。

銀行代客貨物貿易結售匯累計順差

來源:WIND,中泰國際

全球經濟已進入了AI時代,AI企業的融資途徑多通過資本市場的直接融資來擴大資本開支。因此,中國經濟的驅動力正在發生悄然變化。在這一變化中,有主動也,也有被動的;有順應時代潮流的,也有還歷史欠賬;有高質量融資的,也有低效率融資的。

從當今主要經濟體的債務增速看,似乎都步入了債務驅動經濟增長時代,且存在信用風險。如2026年1季度美國國債餘額已突破39萬億美元,聯邦政府的槓桿率水平也達到126.8%;2025年年度利息支出超過1.1萬億美元,利息支出已佔聯邦政府正常性開支的16%以上,借新還舊壓力持續攀升,市場對美債信用的擔憂不斷升溫。且外國投資者持有美債的比例持續下降,截至2026年3月已降至23.9%。

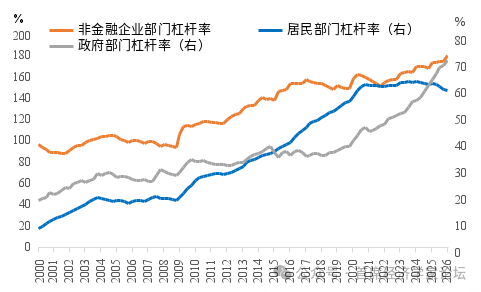

我國政府部門(包含中央和地方)的槓桿率水平爲70%,遠低於美國、日本等發達經濟體的中央(不含地方)政府槓桿率水平,但企業的槓桿率水平明顯偏高,到2026年達到180%的水平,不過,其中包含了地方政府平臺企業的槓桿率。

中國政府、企業和居民部門槓桿率

來源:WIND,中泰國際

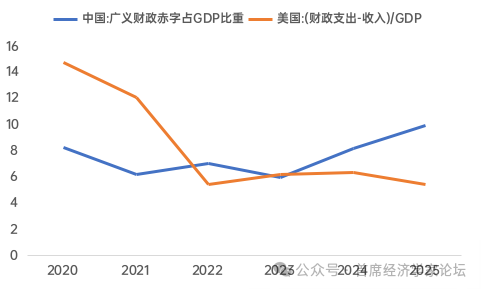

從上圖看,政府部門槓桿率水平的快速上升是在2018年中美貿易摩擦之後,從2018年6月至今整整翻了一倍。從中美財政赤字率的同一口徑作比較,發現2024-25年我國的廣義財政赤字率快速上升,且明顯超過了美國。而居民部門的槓桿率水平則從2021年以後走平並回落,可見政府部門和國企加槓桿,是一種逆週期的應對策略。

中美財政收支差額佔GDP(%)

資料來源:WIND,中泰國際

說明:不同口徑下計算的廣義財政赤字規模和赤字率有差異,這裏按照上表中的各類財政支持金額計算

今年是十五五規劃實施的第一年。國家發展改革委明確提出,到“十五五”末,我國人工智能相關產業規模將增長到10萬億元以上。這意味着AI將從一項前沿技術,真正成長爲拉動國民經濟增長的支柱性產業。這或許意味着今後我國財政在高科技領域的投入將會持續增加。那麼,科技領域支出的大幅增加,會否影響到原本用於促消費部分的支出呢?

不同於美國AI方面的資本開支絕大部分靠私人資本(如2026年美國四大雲商資本開支估計在6500億美元以上),中國AI企業的規模偏小,銷售收入總量不大,故在發展的爬坡階段,民營AI企業的資本開支規模較小,且投資中的相當部分用於購買海外設備,對GDP的貢獻很小。故AI的基礎設施建設主要靠政府財政支出來開展。今後AI產業真正具備拉動經濟增長的主要驅動力了,則政府財政壓力纔會減輕,這可能需要較長時間。

由此不難判斷,十五五期間M2的擴張可能主要靠直接融資,即政府發債爲主,企業股權融資和債權融資爲輔的模式。這不同於過去的房地產創造貨幣模式,房地產上行週期中,土地和房產的漲價會自動創造貨幣,故過去M2的擴張較少依賴政府舉債。

隨着中國人口老齡化加速,社保欠賬缺口會擴大,財政用於民生領域的投入會越來越多,且民生保障和科技發展都需要鉅額財政支出,故擴大舉債規模不可避免。但舉債有上限,故股權融資市場需要進一步做大,且科創類企業融資方式也是以直接融資爲主。總之,今後直接融資成爲M2擴張的主因應該符合邏輯,同時也成爲經濟轉型發展的驅動力。