全線爆發!半導體設備指數單日大漲近8%,調整結束了?

6月9日收盤,不少芯片投資者的賬戶又紅了。

中證半導體材料設備主題指數當日上漲7.91%,中證芯片產業指數上漲5.12%,上證科創板芯片指數上漲5.40%,上證科創板芯片設計主題指數上漲4.89%。而就在一週之前,這些指數基本還在下跌。

把時間軸拉長看,自4月初至5月20日,這四隻芯片相關指數漲幅均超過55%,5月下旬又集體回調了一波,前期漲幅大約回吐了兩到三成。6月1日-5日的一週內,市場情緒有所企穩,指數小幅回升。到6月9日,隔夜美股芯片股的強勢反彈直接點燃了市場熱情,四隻指數集體收出長陽。

業內分析人士認爲,短期資金在兌現收益和等待新證據之間搖擺屬於正常現象,但產業端的積極變化尚未被充分定價。

多重產業催化正在兌現

上游材料設備端的催化劑,近期正在密集落地。

長鑫科技IPO已進入提交註冊階段,擬募資295億元。若進展順利,快則一個季度內掛牌。由於流通盤規模有限,市場分析認爲長鑫上市有望直接提升資金對上游設備材料環節——刻蝕、薄膜、清洗、量測檢測、材料等方向的關注度,半導體材料設備等相關指數有望受益於這一情緒催化。

與此同時,長江存儲已於5月啓動IPO輔導,存儲芯片漲價趨勢仍在延續。當前中國存儲芯片產能佔全球約10%,距離30%的長期目標仍有較大提升空間,存儲廠擴產的意願和資金條件均具備。

從更長遠的視角看,華爲提出的“韜定律”爲邏輯芯片領域的設備需求打開了新的增長維度。先進邏輯芯片的競爭正從單純製程微縮,走向邏輯摺疊、先進封裝、互聯、材料和製造工藝的全面協同,這意味着對半導體設備的需求不僅規模在擴大,品類也在增加。

綜合來看,國產存儲擴產、先進邏輯芯片迭代、設備材料國產化率提升三條線索,正在同時指向芯片產業鏈相關環節的需求提速。

投資怎麼落地?

前面提到的四隻半導體芯片指數其實並非彼此獨立的關係,而是存在包含和側重關係——從寬泛的全產業鏈覆蓋,到聚焦的單一環節。

中證芯片產業指數覆蓋面最廣,橫跨滬深兩市,從芯片設計到製造封測、從設備到材料,覆蓋半導體整條產業鏈。其行業結構在四隻指數里最爲均衡,數字芯片設計佔半壁江山,設備佔兩成,製造、封測、材料各有一席之地。芯片ETF易方達(516350)是跟蹤這隻指數規模第一的產品,管理費率爲市場最低檔的0.15%/年。

科創芯片ETF易方達(589130)跟蹤的科創芯片指數限定在科創板範圍內,同樣覆蓋芯片全鏈條,但成份股硬科技屬性更加突出,數字芯片設計、半導體設備、芯片製造三足鼎立。但由於限定科創板,個股漲跌幅±20%,指數波動彈性更高。

而往產業鏈上的兩個環節聚焦,就得到了另外兩條指數:科創芯片設計指數聚焦芯片設計環節,數字芯片設計、模擬芯片設計合計權重超過九成,不含設備和材料;半導體材料設備指數則恰好相反——半導體設備佔65%、材料佔23%,合計近九成,完全不涉及設計和製造,是上游“賣鏟人”純度最高的一隻。易方達在這兩隻指數上也有相應的產品佈局,分別爲科創芯片設計ETF易方達(589030)、半導體設備ETF易方達(159558)。

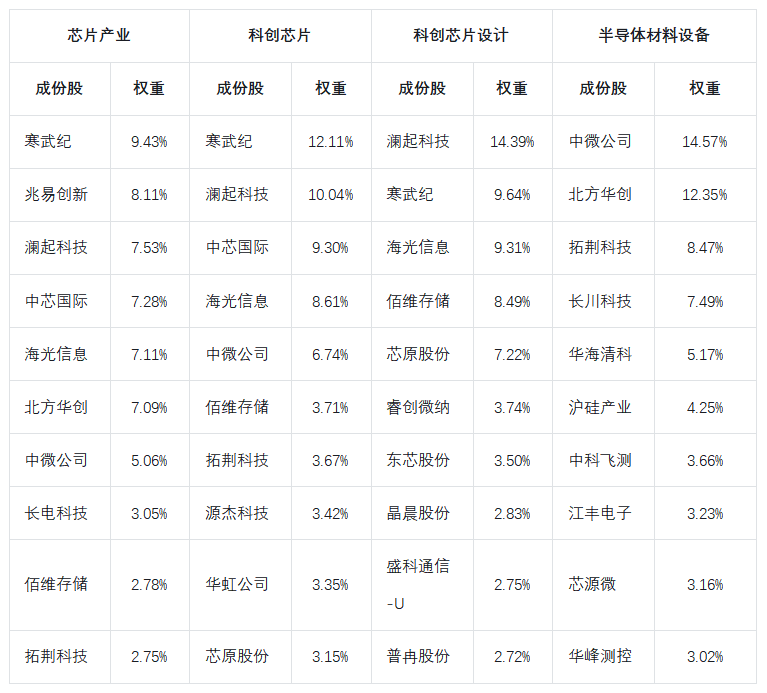

指數前十大成份股

注:數據來源Wind,統計截至2026年5月末

投資者可以根據自己對產業鏈的判斷和需求,更看重產業鏈均衡配置,還是看好某個產業鏈環節,選擇匹配的產品進行配置。

漲得動,也要守得住

半導體板塊的進攻性毋庸置疑。但當指數可以在兩個月內漲超60%、又在兩週內跌超10%、再在一天內反彈5%到8%的時候,全倉押注單一方向對投資者的持有體驗並不友好。

在當前高波動的市場環境中,一種可行的思路是採用“啞鈴”配置——一端可以佈局前面提到的半導體設備ETF易方達(159558)等相關產品以博取彈性,另一端可以考慮搭配紅利ETF易方達(515180)、價值ETF易方達(159263)等防禦型資產以平滑賬戶的整體波動。

進攻端負責彈性,防守端負責穩定。在市場波動中,組合配置比單押方向更經得起時間考驗。