濤濤車業衝擊“A+H”:單一產品扛起近半營收,美國依賴症推高經營風險

證券之星 陸雯燕

登陸A股尚不足三年,濤濤車業(301345.SZ)便火速開啓港股IPO,謀求“A+H”兩地上市。繼2025年10月遞表失效後,公司於近期再次向港交所遞交上市材料。

證券之星注意到,上市以來,濤濤車業業績增長迅猛,但背後卻暗藏風險。公司存貨規模大幅攀升,2025年存貨週轉天數拉長至232天。此外,濤濤車業營收高度綁定美國市場,對美業務佔比持續走高,但“雙反”及關稅糾紛使其貿易風險凸顯。爲應對外部貿易變局,濤濤車業加速國內電動低速車產能外遷,2025年中國基地電動低速車產能利用率降至不足4%。業績高增背後,庫存壓力、美國依賴症、貿易摩擦正構成公司赴港上市路上的多重考驗。

存貨壓力持續攀升

資料顯示,濤濤車業於2023年3月登陸A股市場,聚焦電動出行和戶外特種車兩大類型產品,電動出行產品以道路用車爲主,涵蓋電動低速車和電動兩輪車,其中電動兩輪車包括電動自行車、電動滑板車和電動平衡車;戶外特種車,亦稱爲動力運動,以非道路用車爲主,包括全地形車和越野摩托車。

2025年,濤濤車業實現營收39.41億元,同比增長32.41%;對應歸母淨利潤8.16億元,同比大增89.29%。2026年一季度,公司業績繼續保持漲勢,實現營收10.59億元,同比增長65.66%;歸母淨利潤1.76億元,同比增長104.5%。

但利潤增長背後暗藏隱憂,濤濤車業單季度業績已連續兩季環比下滑。2025年第四季度及2026年一季度歸母淨利潤環比分別下滑20.63%、15.96%;扣非後淨利潤環比分別下滑22.99%、13.95%。

2025年,濤濤車業電動出行產品收入爲27.87億元,同比增長47.64%,貢獻了約七成營收;動力運動產品收入9.43億元,同比增長1.95%,佔總營收的23.91%,爲第二大收入來源。

證券之星注意到,電動出行產品中,電動低速車成爲拉動營收的主要動力,其2025年營收增速高達140.98%。拉長時間看,該單品收入規模從2023年的7850萬元擴大至2025年的19.57億元,營收佔比相應從3.7%攀升至49.8%。基於2025年收入,濤濤車業在電動低速車領域排名全球第一,市場份額約爲10.9%。

經營模式上,濤濤車業採用BTS與BTO模式的混合製造方法。在北美洲,爲支持BTS模式及售後服務,濤濤車業在當地倉庫維持適當水平的製成品及備件存貨以滿足交付需求。而在其他海外市場,公司主要採用BTO模式以降低製成品存貨風險。BTS即按庫存生產,一種預先生產的方法。此模式下的銷售預測失準可能導致存貨過度積壓。

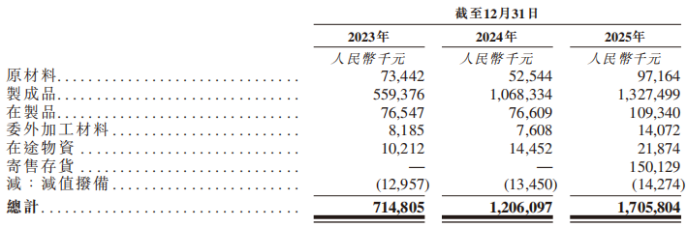

上市前兩年,濤濤車業的存貨賬面價值穩定在7億元出頭。2024年及2025年,其存貨賬面價值分別走高至12.06億元、17.06億元,同比大幅增長68.73%、41.43%,主要是由於美國市場按BTS模式備貨所致。

進一步來看,其存貨主要由製成品構成。2024年及2025年,製成品規模分別爲10.68億元、13.27億元,分別佔存貨規模的88.58%、77.82%。

與此同時,存貨週轉天數也從2024年的183天攀升至2025年的232天。2025年週轉天數大幅拉長主要是由於公司提前採購原材料及增加製成品以支持2026年的預期生產及交付需求,導致2025年末的存貨結餘增加。

美國市場貿易風險高懸

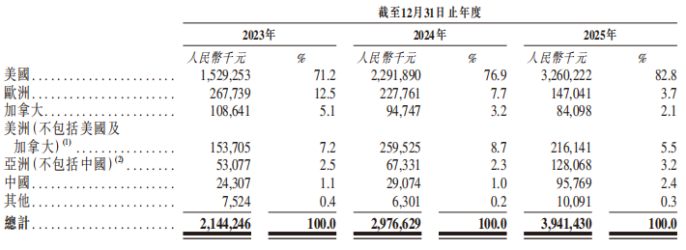

濤濤車業的營收高度集中於海外,美國爲公司的最大出口目的地。美國貢獻的營收從2023年的15.29億元增長至2025年的32.6億元,營收佔比相應從71.2%攀升至82.8%。

然而,美國業務佔比過高意味着濤濤車業面臨運營穩定性的風險也較大。2025年6月,美國商務部對中國進口的低速載人交通工具作出了“雙反”終裁,反傾銷終裁中,適用於單獨稅率公司的最終傾銷幅度爲291.04%;反補貼終裁方面,包括濤濤車業在內的“所有其他”公司最終補貼率爲41.14%。2025年8月,美國海關及邊境保衛局就濤濤車業旗下品牌Tao Motor先前進口的某些產品要求繳納約901.89萬美元的預估反傾銷╱反補貼稅保證金。

濤濤車業拒絕支付上述保證金,並於2025年9月8日提起訴訟,目前該案相關程序正在進行中。濤濤車業坦言,該等調查及相關訴訟或引致鉅額附加關稅、現金保證金要求、罰款或其他補救措施,甚至會具有追溯效力,從而大幅增加在美國市場的成本並削弱公司競爭力。

此外,濤濤車業還一度陷入關稅分類爭議。其子公司高博有限公司運營進口的兒童玩具懸浮滑板傳統上歸類於“玩具”,享受免關稅待遇。自2024年起,美國海關及邊境保衛局將高博的懸浮滑板重新歸類,視爲“主要設計用於載客的其他機動車輛”,從而導致該產品需繳納2.5%的基礎關稅稅率,以及針對中國原產商品25%的第301條款關稅,相關拖欠稅款總計達173萬美元。

雖然高博有限公司後續提起行政申訴及行政抗辯,但均被駁回。目前,該關稅分類爭議已結案。根據2026年3月9日作出的約定判決,美國海關及邊境保衛局重新計算相關進口報關的應付關稅,並退還先前就爭議進口報關支付的約3.9萬美元關稅。

證券之星注意到,作爲深度依賴美國市場的出口型企業,區域風險會從渠道、成本等維度對濤濤車業的經營形成衝擊。爲對沖風險,公司以多元化供應鏈作爲應對措施。目前,濤濤車業實施“中國+東南亞+北美”三地協同的產能佈局。北美市場計劃由美國本土工廠和東南亞(越南、泰國)工廠協同供應;非北美市場由中國產能覆蓋,包括歐洲、南美、東南亞等地區。

自2025年起,濤濤車業加速推進電動低速車產能向美國本土轉移。截至目前,美國工廠的3條電動低速車產線均已正常生產,產能基本滿足月銷售需求。濤濤車業表示,公司正按計劃推進後續產線建設,目標是到2026年底,將美國本土的月產能提升至一個更高的量級。

2025年,北美基地和東南亞基地電動低速車產能利用率分別爲73.3%、138%。然而,由於產能外遷,中國基地的電動低速車產能利用率由2024年的103.6%驟降至2025年的3.6%,大量產能閒置。鑑於此,濤濤車業計劃將相關電動低速車生產線重新分配至動力運動產品。(本文首發證券之星,作者|陸雯燕)