實控人超六成股權質押,主業遇困跨界投資未見成效,園林股份多重壓力交織

證券之星 夏峯琳

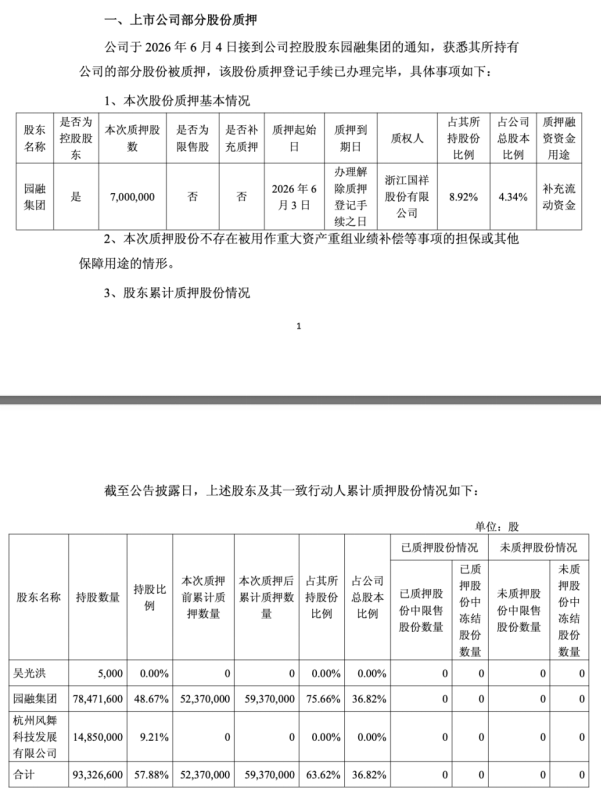

6月4日晚間,園林股份(605303.SH)披露控股股東股權質押最新進展。公告顯示,公司控股股東杭州園融控股集團有限公司(下稱 “園融集團”)新增700萬股質押,用途爲補充流動資金。此番操作後,園融集團及其一致行動人累計質押股份達5937萬股,佔其持股總數的63.62%。

證券之星注意到,實控方的資金壓力只是冰山一角,上市公司自身的經營困境更爲棘手。自2021年登陸資本市場後,園林股份經營狀況持續走弱,2022年至2025年連續四年陷入虧損,2026年一季度亦未能倖免,主業盈利持續承壓。與此同時,公司經營性現金流多處於淨流出狀態。

造成業績持續低迷的原因是多方面的。一方面,行業整體景氣度下行,外部環境並不友好;另一方面,公司賬面應收賬款處於高位,每年計提的大額資產減值,不斷侵蝕公司利潤空間。

主業舉步維艱之際,公司試圖通過對外股權投資尋找新出路,但相關佈局至今未能轉化爲實際收益。另一邊,此前規劃的融資計劃戛然而止,發展節奏全面收縮。

實控人超六成股份質押

據公司6月4日發佈的公告,園融集團所持部分股份已經辦理質押登記手續。本次質押從6月3日起算,涉及700萬股,佔園融集團所持股份的8.92%,相當於公司總股本的4.34%。質權人爲浙江國祥股份有限公司,融資用途是補充流動資金。

從整體持股情況來看,園融集團目前持有公司股份7847.16萬股,佔總股本的48.67%。算上本次質押後,園融集團累計被質押的股份達到5937萬股,佔其所持股份的75.66%,佔公司總股本的36.82%。如果把一致行動人算進來,園融集團及其一致行動人合計持有公司9332.66萬股,質押股份佔其合計持股的63.62%。

對於這次質押,園林股份在公告中解釋稱,園融集團資信狀況良好,具備相應的償還能力,未來還款來源主要包括自有資金、上市公司分紅以及投資收益等。同時,公司也明確表示,園融集團不存在通過非經營性資金佔用、違規擔保或關聯交易等方式侵害公司利益的情形。

主業持續承壓,上市五年虧了四年

控股股東的資金壓力固然不容忽視,而園林股份自身的經營狀況則更加令人擔憂。

公開信息顯示,園林股份的業務覆蓋園林工程施工、規劃設計、花卉種苗研發、生態園林及鄉村振興項目運維等全鏈條,主要發力在生態修復、城市更新、鄉村振興和園林生態產業運維這幾個方向。公司2021年登陸A股,當年交出的成績單還算亮眼:營收12.24億元,歸母淨利潤6174萬元。

但上市第二年,業績就驟然變臉。2022年,營收縮水近六成,降至5.14億元,歸母淨利潤直接虧損2.62億元,這也是公司近幾年虧得最狠的一次。然而這並非短暫失血,而是一段漫長下行的開端。2023年到2025年,歸母淨利潤分別虧損1.57億元、1.90億元和1.7億元,四年累計虧掉7.5個億。

翻閱歷年財報不難發現,證券之星注意到,虧損的根源其實並不複雜。一方面是行業競爭加劇,公司拿到的部分項目毛利率偏低,整體毛利空間被不斷壓縮。數據也印證了這一點:2022年至2025年,公司整體毛利率從17.94%一路下滑至4.22%,幾乎跌去了四分之三。

另一方面,受宏觀環境和地方財政收緊影響,工程結算和客戶回款節奏明顯放緩,公司不得不計提大額信用減值損失。2022年到2025年,信用減值損失分別爲3.12億元、1.2億元、1.14億元和0.91億元。證券之星注意到,這些減值損失主要來自應收賬款。而截至今年一季度末,公司應收賬款依然高達11.47億元。

應收賬款高企,直接拖累了現金流。2022年到2025年,公司經營活動產生的現金流量淨額分別爲-1.23億元、-1.05億元、8538萬元、-2711萬元,短暫轉正一年後,又跌回負值。

進入2026年一季度,情況並未好轉。營收、盈利、現金流三大指標延續了2025年的下行態勢。數據顯示,一季度營收同比下降11.87%,爲1.47億元;歸母淨利潤雖然同比改善了26.33%,但依然虧損1158萬元;扣非淨利潤則虧損1308萬元。更值得警惕的是,經營性現金流淨流出擴大至8275萬元,單季流出規模已經超過了2025年全年。

跨界佈局難自救,投資收益轉虧

主業經營承壓之下,園林股份自2022年起開啓了一輪密集的外延式自救,路徑主要是新設子公司、股權收購和合資聯營,試圖通過跨界尋找出路。

從年報披露來看,2022年是佈局的起點。公司當年在供應鏈、生態建設、光電、文旅等多個領域同時落子,初步搭起多元化的架子。隨後兩年,擴張節奏沒有放緩,子公司和參股項目陸續在四川、新疆、浙江、山東等地鋪開,業務邊界從生態建設一路延伸到文旅、體育、科技、新材料等方向。

到了2025年,跨界力度明顯升級。公司先後參股文旅企業,設立了新材料、大健康、科技類下屬主體,而最讓市場關注的一筆,是跨界進入了與原有主業毫無關聯的半導體領域。當年12月,園林股份聯合旗下芸合科技,共同參股杭州華瀾微電子股份有限公司,合計拿下6.4969%的股權。值得一提的是,華瀾微在2025年9月重啓IPO進程,公司本身仍處於虧損狀態,未來盈利前景並不明朗。園林股份這次跨度極大的跨界投資,也因此引發了不小的爭議。

但遺憾的是,這場歷時數年的多元化自救,並沒有換來真金白銀的回報。數據很直觀:2022年到2024年,公司投資收益從266.4萬元跌到52.22萬元,再到42.43萬元,逐年斷崖式縮水;2025年更是直接轉爲虧損1551萬元。

證券之星注意到,外延投資收效甚微的同時,公司股權融資計劃也宣告失敗。2025年8月,園林股份推出不超過2億元的簡易定增方案,打算投向文旅總承包項目並補充流動資金。歷經八個月籌備後,公司在2026年4月突然宣佈終止此次定增,公告僅表示綜合考慮了公司實際情況作出的決定。

市場觀點則認爲,公司連續多年虧損、現金流持續惡化、應收賬款高企等基本面問題,難以獲得投資機構青睞。(本文首發證券之星,作者|夏峯琳)