普拉達一季度“虛火”:內生增長僅3%,MiuMiu增速降至個位數

證券之星吳凡

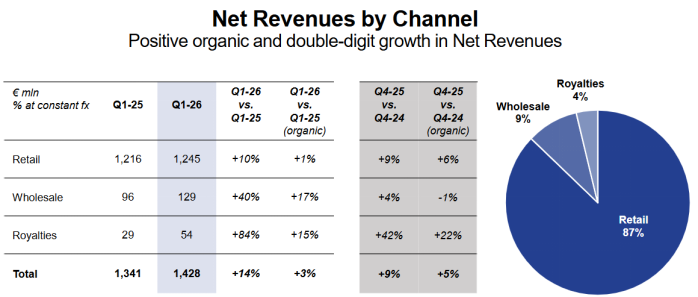

全球奢侈品集團於近期陸續發佈了2026年一季報財報,儘管行業面臨外部宏觀壓力,如地緣政治和全球經濟的不確定性,但部分企業仍在逆風中尋得了業績增長,其中於港交所上市的意大利奢侈品集團普拉達(1913.HK)披露的一季報顯示,實現淨收入14.28億歐元,按固定匯率計算同比增長14%。集團首席執行官稱,儘管面臨種種挑戰,且處於全年最不利的比較基準之下,該集團依然實現了又一個季度的增長。

不過,若剔除匯率影響以及新收購的Versace(範思哲)業務,內生增長僅錄得3%。與此同時,財報中展示的數據同樣微妙:此前保持高速增長的MiuMiu,在高基數下增速已放緩至2.4%;核心品牌Prada連續兩個季度近乎零增長;中東市場則因地區衝突致該地區收入驟跌22%。而當匯率紅利褪去、Versace整合陣痛顯現、MiuMiu增速回歸常態,普拉達下一季的答卷還能否如此“體面”?

零售低迷,批發激增

證券之星瞭解到,內生增長是指剔除收購、資產剝離、匯率波動等外部因素後,企業依靠自身經營實現的增長能力。以普拉達一季度數據爲例,其整體收入增速與內生增速之間的差值約11個百分點,主要來自匯率因素和併購並表。其中,Versace首次並表及匯率折算的正面影響是主要推動力。

分板塊看,一季度,零售業務銷售淨額爲12.45億歐元,佔總收益約87.2%,同比增長10.1%。但剔除外部因素後,增幅滑落至1%,這一增長幅度顯著低於2025年第一季度13%的較高水平,集團將此歸因於中東地區衝突的不利影響。

相較之下,同期集團批發業務同比大幅增長40%。批發業務在普拉達集團中佔比不高,被集團視爲直營零售的“補充”渠道,且早在2019年,普拉達曾宣佈削減批發分銷渠道,將重點轉向DTC模式。

此次批發渠道的增長主要受益於兩方面因素,其一是集團恢復了對美國高端百貨Saks Global的批發供貨;其二則是收購Versace後帶來的新渠道貢獻,Versace在一季度實現1.43億歐元的淨收入。

批發業務的高速增長對收入端的提振顯而易見,同時由於批發賬期短於零售,高增長也能幫助集團快速回籠資金。然而在被普拉達收購前,Versace對奧特萊斯的銷售渠道佔比較高,品牌價值被過度稀釋,因此這似乎使得批發業務的增長未必完全符合普拉達一貫強調的“全價優先”策略。

對此,集團管理層將2026年定義爲Versace的“過渡之年”,管理層將逐步縮減奧特萊斯渠道佔比,將重心轉向高質量全價銷售;同時停產副線品牌Versace Jeans Couture,聚焦核心產品線。

不過轉型也將給Versace帶來業績陣痛,管理層預計按固定匯率計Versace 2026年營收爲中個位數下降。

MiuMiu增速“降檔”

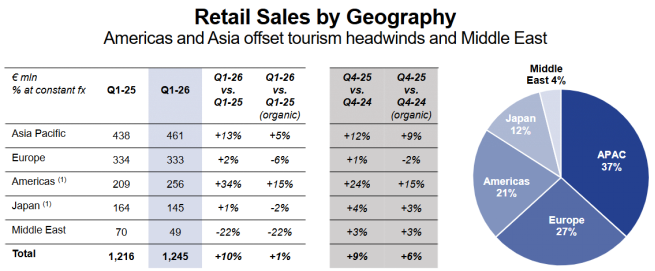

財報顯示,普拉達全球各區域市場表現亦呈現分化。

證券之星注意到,得益於美洲地區旺盛的需求,該地區淨收入同比增長34%;而歐洲市場一季度淨收入雖同比增長2%,但受遊客支出放緩及本地客戶消費輕微下降拖累,內生增長已轉爲-6%的負值。華福證券在今年初的研報中認爲,由於遊客消費回落以及部分本地市場需求放緩導致疲軟的歐洲市場以及匯率波動以及關稅的負面影響仍然導致(奢侈品)行業面臨一定挑戰。

中東市場形勢更爲嚴峻。受區域衝突影響,當地國內消費與旅遊支出大幅下滑,普拉達在該地區的收益下跌22.2%。

相較之下,從此前多家奢侈品集團發佈的一季報數據看,中國區的消費正在修復。東吳證券在研報中認爲,基於低基數效應與國內消費場景修復,藉助品牌端渠道優化,奢侈品集團中國區增速有望延續邊際改善態勢。普拉達一季報亦印證這一趨勢:亞太區淨收入增長13%,主要由大中華區和韓國帶動。

不過也需要看到,對於普拉達以及所有在華經營的奢侈品牌而言,中國市場的復甦底色並非簡單的需求迴歸,而是一場消費價值觀的重塑,年輕消費者愈發理性精明,更看重性價比、情緒共鳴與本土文化認同,因此品牌需要回應這一深層轉變,才能在修復中贏得可持續增長。

而在品牌層面,核心品牌普拉達零售銷售增長僅有0.4%,與上一季度基本持平。集團解釋稱,中東地區的局勢對普拉達產生了負面影響。另一輕奢品牌MiuMiu在上年同期高基數背景下實現2.4%的增長。2024年,MiuMiu的增速曾達到93.2%,到2025年增速放緩至約35%,再到一季度的低個位數增速,顯示出MiuMiu目前正處於從“現象級爆款”轉向“常態增長”過渡。

瑞銀指出,普拉達今年首季零售動能較預期疲弱,整體有機銷售增長3%,略高於該行預期;Prada品牌及MiuMiu品牌零售增速,均低於該行預測。中金公司則在發佈研報中認爲,考慮到中東衝突的影響,將普拉達2026年及2027年收入預測分別下調2%至64.5億歐元及67.64億歐元,淨利潤預測亦分別下調2%至8.17億歐元及8.98億歐元。(本文首發證券之星,作者|吳凡)