【新股IPO】格雷博IPO:靠吉利撐起90%營收 第二曲線懸而未決

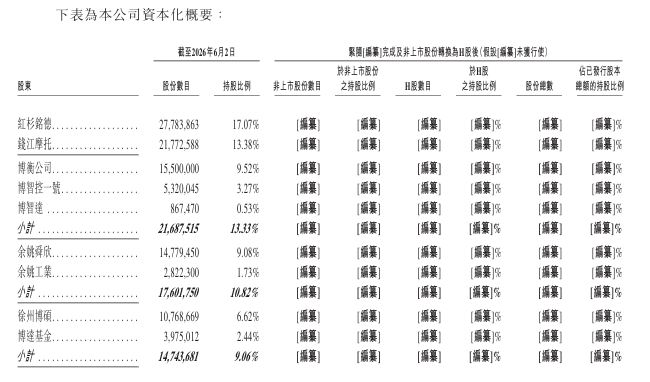

金吾財訊 | 2026年6月7日,格雷博智能動力正式向港交所主板遞交上市申請,中金公司擔任獨家保薦人。經過7輪融資和多次股權轉讓後,截至2026年6月2日,公司主要股東爲董事長管博持股13.33%(通過博衡公司9.52%、博智控一號3.27%、博智達0.53%間接持有)、紅杉銘德持股17.07%,錢江摩托持股13.38%,餘姚國資管理中心持股10.82%。IPO前公司估值爲50億元(人民幣,下同)。

數據來源:招股書

全球最大的第三方新能源汽車動力域解決方案供應商

格雷博成立於2010年,以高性能電力電子、電機、軟件及熱管理四大核心技術爲依託,主打多合一動力域解決方案與800V高壓直流供電系統。主要覆蓋新能源汽車業務,並開始拓展新興應用場景。

新能源汽車業務主要是通過和主機廠合作,專爲特定車型定製汽車動力域解決方案,涵蓋前期研發、方案設計、項目定點、測試確認到批量生產交付的全部流程。其解決方案及部件支持多種能源架構車型,包括純電動汽車、插電式混合動力汽車和增程序電動汽車。目前已經直接和間接獲得10家主機廠的40個定點,解決方案有12個汽車品牌的16款商業化車型採用,還有24個項目處於接洽和設計階段。

新興應用場景涉及到AIDC電源系統板塊和具身智能動力域電驅系統板塊業務。招股書中介紹新場景可以複用新能源汽車動力域解決方案的業務模式,並已完成AIDC電源系統核心組件——功率半導體器件的交付,同時還披露了與美國及丹麥的兩家公司的前期合作進展,但招股書顯示這部分業務暫未有收入。

公司核心優勢主要體現在行業專業知識的積累、豐富的聯合開發經驗、高度可遷移可擴展的平臺化技術體系、系統集成方面,還包括自主零部件開發及生產能力。格雷博在徐州及寧波營運兩個生產基地,可以支持其解決方案及產品的穩定交付。截至2025年12月31日,公司新能源汽車動力域解決方案產能達到66.90萬套,產能利用率爲94.1%;新能源汽車動力域解決方案部件產能達到138.12萬件,產能利用率爲94.3%。

根據招股書數據,按2025年裝機量計,格雷博在新能源汽車多合一動力域解決方案的市場份額達8.2%,是全球最大的第三方新能源汽車動力域解決方案供應商;在集成式新能源汽車動力域解決方案供應商中位列第三,市場份額2.6%,是國內少數能與國際廠商競爭的本土企業。

營收暴增利潤減虧 和吉利的深度綁定或成“隱憂”

高速增長的業績表現,是格雷博最亮眼的發展標籤。

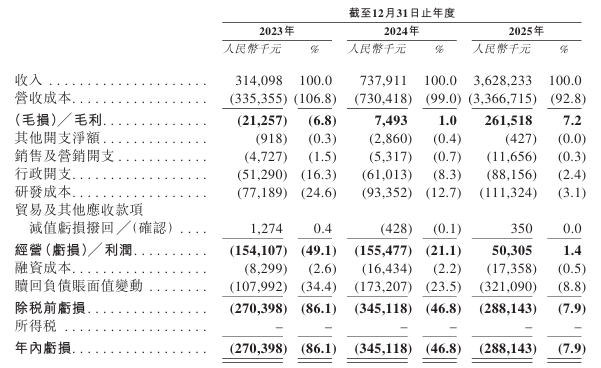

招股書數據顯示,2023年至2025年,公司營收實現跨越式攀升,三年營收分別爲3.14億元、7.38億元、36.28億元。其中2024年營收同比增長134.9%,2025年增速大幅攀升至391.7%。

數據來源:招股書

伴隨營收規模快速擴容,毛利率穩步轉正提升。2023年公司毛損率爲6.8%;2024年毛利率扭正至1%,實現階段性突破;2025年毛利率進一步提升至7.2%。與此同時,公司2025年實現經營利潤5030.5萬元,首次達成經營層面盈利。報告期內,近三年淨利率分別爲-86.1%、-46.8%、-7.9%,連續三期大幅減虧,盈利狀況持續顯著好轉。

不過,亮眼的增長數據之下,格雷博的發展隱患同樣不容忽視。

格雷博最致命的風險是客戶集中度畸高,特別是對吉利系的依賴已達到“綁定式”程度。從前五大客戶收入佔比來看,2023年、2024年及2025年產生的收入分別爲3.1億元、7.34億元以及36.1億元,均超過每年總收入的99%。近三年,公司來自吉利相關集團及李書福旗下其他聯營企業的收入從1.9億元增至32.7億元,佔總收入比重由60.9%升至90.0%,對吉利體系已形成絕對依賴。而來自第二大客戶零跑汽車的收入佔比近三年不斷萎縮,從2023年的38.6%降至8.6%。

這種單一客戶依賴模式,意味着公司業績完全綁定吉利的產銷節奏,一旦吉利調整採購策略、壓低價格或終止合作,格雷博將面臨營收斷崖式下滑的風險。

針對客戶集中風險,格雷博表示與吉利體系的合作關係具備穩固性,短期內出現重大不利變動的概率較低,同時認爲客戶集中是行業常態,也列舉了減輕相關風險敞口的舉措,包括將持續憑藉產品質量及研發能力,擴大主機廠客戶基礎以及戰略性拓展至AIDC電源系統及具身智能動力域電驅系統領域等。此次IPO招股書的募資用途中陳述,公司計劃將38%的資金用於建設新的新能源汽車動力域解決方案及其核心零部件生產基地,以加強供應鏈垂直整合,拓展一體化生產交付體系;將25%用於下一代新能源汽車動力域解決方案研發並進一步加強全棧自研能力;將17%用於AIDC電源系統及具身智能領域,其中7%將用於原有生產線改造升級及新增生產線建設,10%用於AIDC電源系統及具身智能領域的技術和解決方案定向研發。

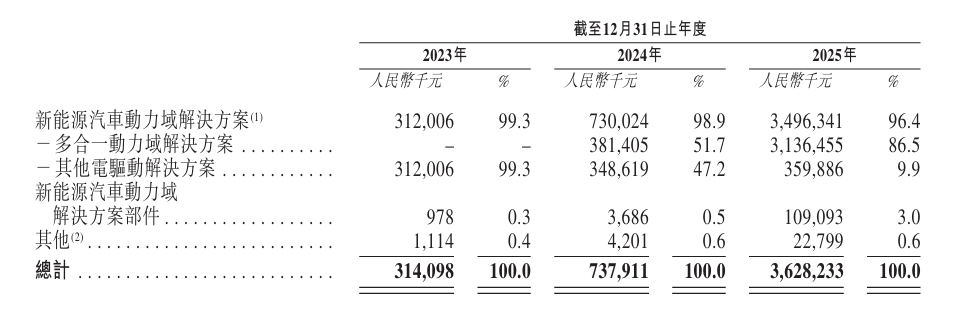

不過,從實際經營數據來看,公司的多元化轉型尚未產生實質成效。目前格雷博收入100%來源於新能源汽車動力域業務,其中多合一動力域解決方案營收佔比超90%,業務結構極度單一。而公司佈局的AI算力供電、具身智能電驅等新業務,目前仍處於前期研發和市場佈局階段,暫未產生任何營收增量,第二增長曲線尚未成型。

數據來源:招股書

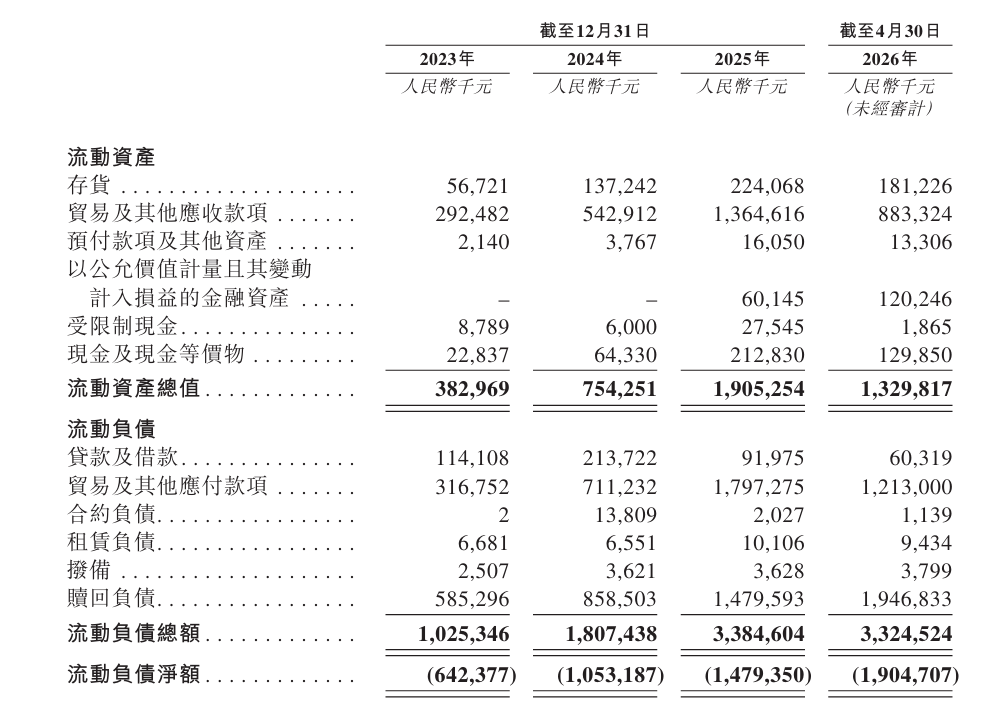

實際上,公司整體經營形勢依舊較爲嚴峻。儘管2025年實現經營利潤轉正,但從整體盈虧口徑來看,公司尚未擺脫虧損困境。2023年至2025年,公司年度虧損額分別爲2.70億元、3.45億元、2.88億元,三年累計虧損超9億元。流動資金短缺的風險與日俱增,截至2025年末,公司流動負債淨額爲14.79億;截至2026年4月30日,流動負債淨額增加至19.05億。而2025年期末公司現金及現金等價物僅爲2.13億元,存在較大的償債壓力。

數據來源:招股書

整體來看,格雷博是一家優勢與風險同樣突出的企業,其高增速、技術領先性與行業卡位,契合新能源汽車產業發展趨勢,但客戶集中畸高、新業務落地成效不明等問題體現其發展穩定性欠缺,格雷博若想成功上市並獲得市場認可,或需解決目前的經營困境,補齊發展短板。

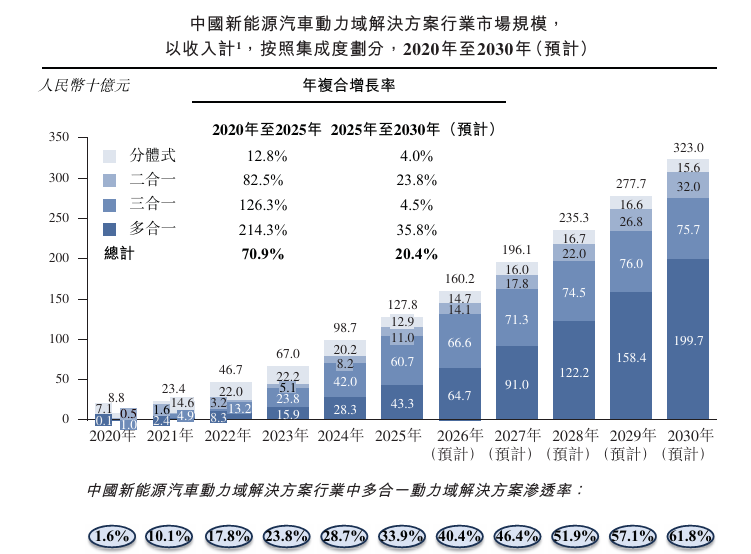

【附】行業現狀及市場規模預測

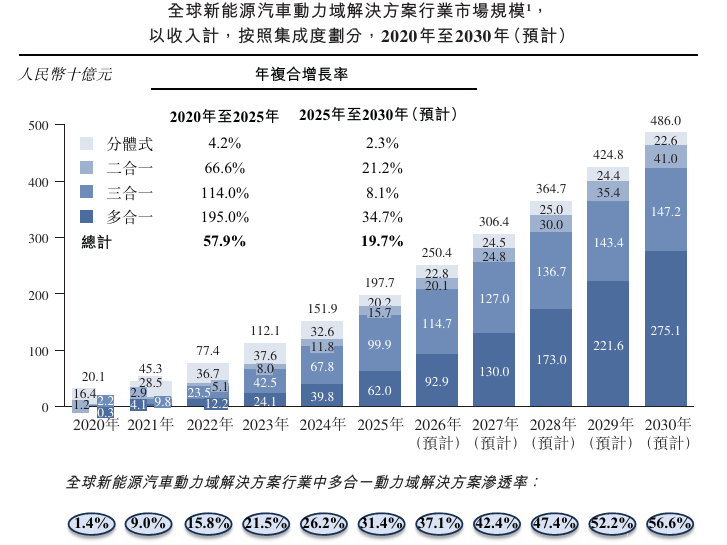

全球新能源汽車動力域解決方案行業市場規模預計將由2025年的1,977億元增長至2030年的4,860億元,2025年至2030年的年複合增長率爲19.7%。

全球新能源汽車動力域解決方案行業中多合一動力域解決方案的滲透率迅速增長,由2020年的1.4%增長至2025年的31.4%,預計2030年將達到56.6%。全球新能源汽車多合一動力域解決方案行業市場規模預計將由2025年的620億元增長至2030年的2,751億元,期間年複合增長率爲34.7%。全球新能源汽車二合一電驅動解決方案行業市場規模預計將由2025年的157億元增長至2030年的410億元,2025年至2030年的年複合增長率爲21.2%。

中國新能源汽車動力域解決方案行業市場規模預計將由2025年的1,278億元增長至2030年的3,230億元,2025年至2030年的年複合增長率爲20.4%。中國新能源汽車多合一動力域解決方案行業的市場規模預計將由2025年的433億元增加至2030年的1,997億元,期間年複合增長率爲35.8%。在中國新能源汽車動力域解決方案行業中,多合一動力域解決方案的滲透率已於2025年達到33.9%,並有望在2030年進一步提升至61.8%。