【首席視野】陳李:科技股下跌不能甩鍋給非農數據

陳李、葛曉媛(陳李系東吳證券全球首席經濟學家、東吳香港行政總裁,中國首席經濟學家論壇理事)

上週五5號,美股大跌。納指重挫逾4%,創一年多來最大單日跌幅。英偉達一夜蒸發逾2.2萬億元人民幣市值。

隨後的很多分析鋪天蓋地而來。5月非農就業數據大超預期 → 美聯儲加息預期升溫 → 科技股遭遇拋售。

這個邏輯鏈條,經不起推敲。

非農數據最多是下跌催化劑之一

先看數據本身。5月非農新增就業約17.2萬人,高於市場預期。就業數據確實偏強,債市和美元的反應也如期而至——利率小幅上行,10年美國國債利率上升到4.54%,大約6個bp。美元指數小幅走強,從99.2上升到99.7。但納斯達克卻跌了4%。

美國10年期國債收益率在今年4月底5月初,曾經單週上漲24個bp。彼時,關於通脹的擔憂曾經對股票市場造成過困擾,但之後科技股很快就捲土重來,繼續上漲。爲啥這次納斯達克就會下跌這麼多?

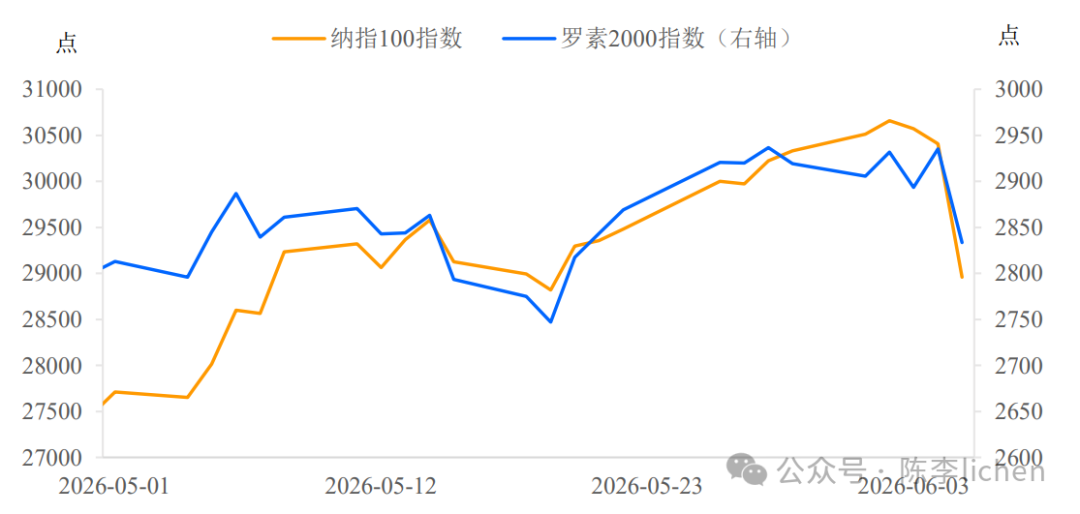

而且,就在週五,羅素2000小盤股指數下跌3.47%,相較於納指跌幅偏小。同一份非農數據,同一個加息預期,如果"非農→加息→股市跌"的邏輯成立,那麼對經濟基本面和利率更敏感的小盤股,爲什麼跌幅弱於科技股?

另外,關於非農就業數據,也有爭議。部分經濟學家指出,5月就業大超預期,很可能有相當一部分來自世界盃效應。美國將在6月11日開賽,休閒與餐飲業單月新增超過7萬個崗位,基礎設施和安保類地方政府就業也大幅增加,高度吻合世界盃提前招聘的特徵。如果這批就業是一次性的賽事需求,美聯儲不會也不應該將其作爲收緊貨幣政策的依據。

科技股之外,其他股票早就在跌了

伊朗事件一直沒有得到解決,霍爾木茲海峽仍然事實斷航。通脹預期早就衝擊了整個股票市場。美債收益率一直處於較高位置。

過去兩三個月,全球大類資產的走勢其實已經分化得非常清楚:

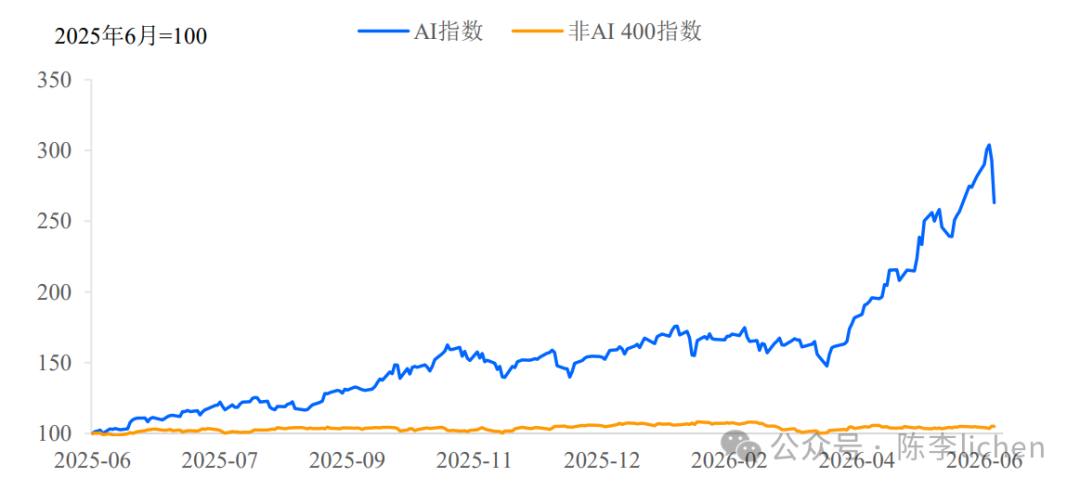

AI相關科技股:獨自上漲,英偉達一度突破歷史新高;

其他所有板塊:美股非科技板塊、港股、A股非AI標的,早已悄然走弱。

在這樣的宏觀環境下,AI板塊靠着持續超預期的業績預期,一直在獨撐一面。其他板塊,已經扛了一個多月的利率重壓。因爲缺少AI產業關鍵硬件標的,香港恒生科技指數已經連續跑輸周邊的日韓市場。

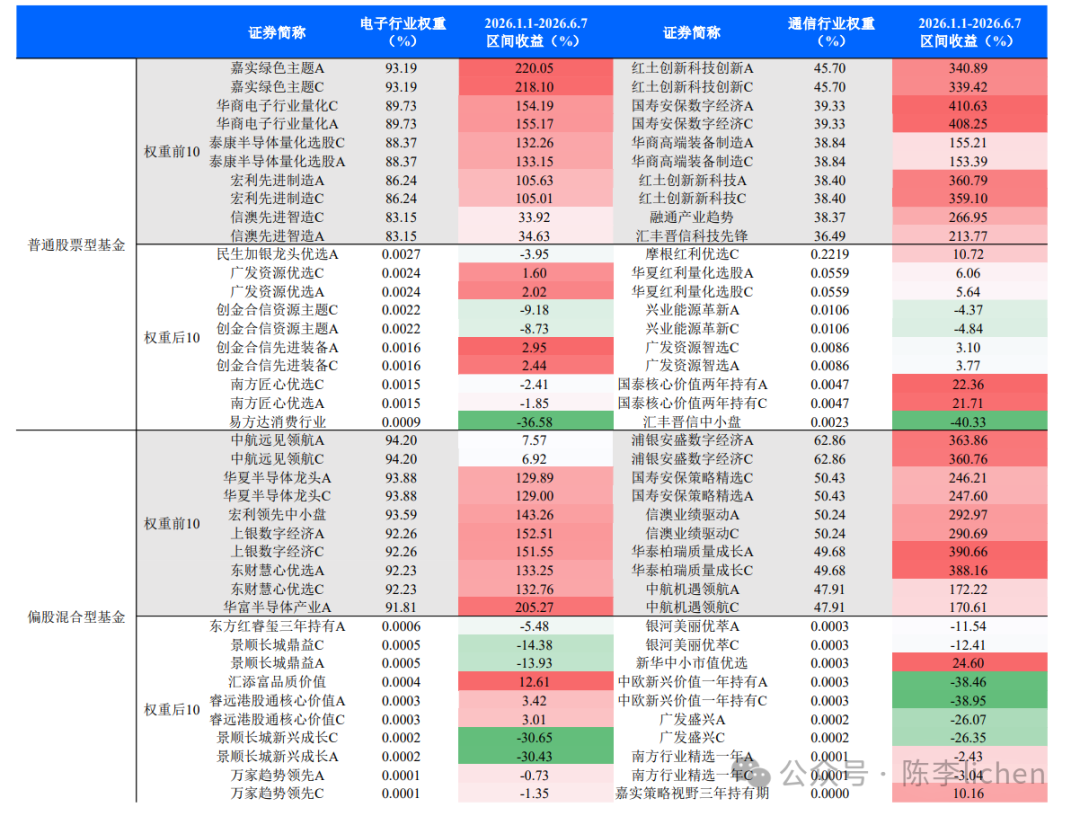

在A股市場上,當上證指數超過4000點的時候,仍然有1700只股票的價格低於2024年的“9.24”,相當於全部股票數量的三分之一。沒有半導體和光通信的公募基金產品,今年以來的業績乏善可陳,大幅落後於整體市場。

沒有AI科技股的投資者,已經默默承受通脹預期衝擊兩個月了!

科技股調整,是流動性問題

那上週五的這次調整,到底是什麼?

幾個因素疊加,任何一個單獨拿出來都不算大,但湊在一起,就足以讓高估值、高擁擠度的科技股完成一次集中釋放:

第一,估值差異越來越大。 經過近一年的上漲,科技板塊動態市盈率已經處於相對高位,留給"預期差"的空間越來越窄。尤其是,非AI產業板塊在通脹預期衝擊下,已經下跌了一個多月,AI板塊與其他板塊的估值差異越來越大。

第二,槓桿交易讓投資極度擁擠。 AI相關標的是過去半年全球機構最集中的多頭倉位。擁擠交易中包含了大量槓桿資金,一旦有風吹草動,槓桿資金被迫平倉,踩踏會放大跌幅。

這些因素,都是流動性層面的問題,與AI產業的需求前景無關。

AI科技公司本身的一些憂慮

相比下週的SpaceX的巨型IPO,市場對Meta融資更加擔心。

週五當天,Meta宣佈計劃出售數十億美元新股,股價應聲下跌7%。而就在數日前,Alphabet剛剛完成了800億美元的融資。科技龍頭密集增發,表面上是"補充彈藥支撐AI資本開支",但換個角度讀,這意味着他們的資本開支壓力已經大到需要靠稀釋股權來維持——這本身就是一個值得深思的信號,也直接給二級市場的持有者帶來了壓力。

另外,在週三盤後,博通Broadcom公佈了季報。AI芯片營收單季增長143%,總營收同比增長48%,各項數據均創歷史新高。然後股價盤後暴跌超過12%。

問題在於兩點:第一,AI芯片業務的指引僅僅維持在高預期,沒有繼續上調;第二,CEO Hock Tan在電話會議上透露,谷歌可能引入多家芯片供應商,不再獨家依賴Broadcom,同時公司將放棄此前規劃的完整AI系統,轉型爲"只賣芯片"。

有分析師指出,市場對AI股的定價,不允許任何"原地踏步"的時刻。業績再好,只要指引沒有超預期,就是利空。 這個標準苛刻到幾乎不可持續。帶着這個背景,週五非農數據落地,只是在已經受傷的市場上,又補了一刀。

AI產業的基本面,並沒有出現實質性轉折

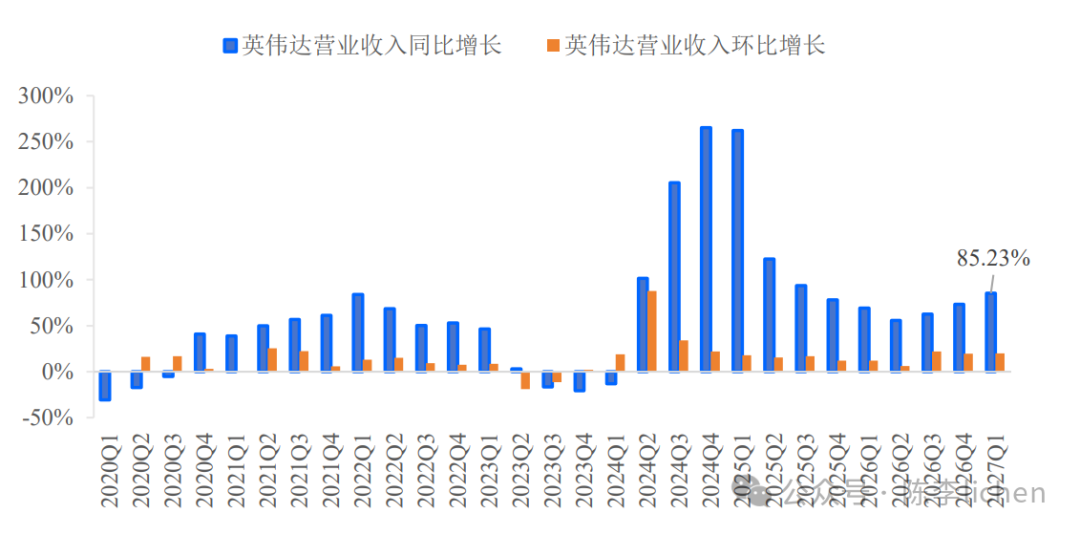

看英偉達最新一季的財報:營收同比增長85%,數據中心業務單季營收超750億美元,連續第14個季度環比增長,下季度指引中值910億美元,增速進一步加速。這不是一家需求見頂的公司應該交出的成績單。

更重要的是,AI Agent 的加速落地,正在推動算力需求從"基礎設施建設期"向"規模化應用期"演進。這意味着硬件側的需求,不是在收縮,而是在加速擴張。

當然,市場的擔憂也並非毫無道理。頭部雲計算廠商的自由現金流出現波動,數據中心客戶集中度偏高,"買得起芯片、賺不回錢"的爭議始終存在。這些是值得持續追蹤的變量,但目前尚未形成基本面惡化的證據。

用一句話概括當前AI產業的狀況:除了貴,暫時沒有別的毛病。

這次調整之後,怎麼看?

既然調整的根源是流動性,而非產業基本面,那麼思考框架就應該相應調整。

賣出離場的邏輯,需要建立在一個前提上:AI產業的需求不如預期,或者宏觀流動性出現系統性收緊。前者目前沒有充分數據支撐,後者取決於通脹和利率的演變路徑。

逢低吸納的邏輯,則建立在另一個前提:產業趨勢未變,當前調整隻是倉位和資金的再平衡,而非趨勢的反轉。

我傾向於認爲,在AI產業基本面沒有出現重大挫折之前,這一輪科技股的調整,大概率不是週期的頂點。我覺得AI科技股可以撈底。

但這裏有一個更難的問題值得留給每個投資者自己思考:我們真的能在"基本面重大挫折"出現之前識別它嗎?

回顧1999年互聯網泡沫,問題信號事後看來早已存在——絕大多數公司沒有盈利,商業模式依賴持續融資,估值體系完全脫離現實。但當時這些信號都被一套新的敘事框架消化掉了:"這是新經濟,舊框架不適用。"不是數據沒有疲軟,而是市場主動修改瞭解讀數據的框架。

當然,今天的AI和當年的互聯網有一個實質性的不同:英偉達不是靠敘事撐着估值,它靠的是季度85%的營收增速和真實落地的利潤。這和當年的Pets.com不是同一類資產。

但敘事框架的邏輯依然適用。真正值得警惕的拐點信號,不是某一個具體的數據變差,而是市場用來解釋負面信號的敘事框架開始鬆動。 當"AI資本開支不可持續"從少數派觀點變成主流敘事的那一天,比任何一個季報數據都更值得重視。

目前,這個框架還沒有鬆動的跡象。雲廠商的採購還在加速,AI Agent的應用還在擴張。波動會持續,但方向,更多取決於產業本身能否繼續兌現預期,而不是下一次非農數據是多少。

所以真正的困難是,我們究竟能不能辨別出拐點事件。如果不能,我們就還是回到保護投資組合角度,在投資方式上採用合適的策略。