從四年累虧24億、到虛增利潤7.81億元,ST如意困局根源何在?

證券之星 吳凡

近期,昔日“毛紡巨頭”如意集團(002193.SZ,下稱“ST如意”)披露了其與相關當事人收到證監會下發《行政處罰決定書》的公告,經查明,ST如意2022年年報虛增利潤總額6.77億元,佔當期披露利潤總額絕對值的324.10%;2024年半年報虛增利潤總額1.04億元,佔比高達195.74%。兩次財務造假累計虛增利潤約7.81億元,公司被處以700萬元罰款,時任董事長邱亞夫被罰400萬元並遭終身證券市場禁入。

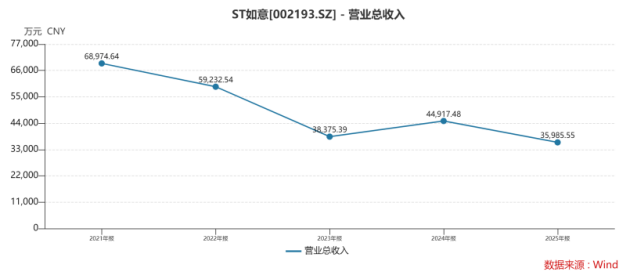

但財務造假只是當前公司困頓狀態的冰山一角。對於ST如意而言,更嚴峻的考驗在於償債壓力和業績的持續走低。證券之星留意到,自2019年營收駛入下行通道後,公司始終未能走出業績低谷。2025年,公司實現營收約3.6億元,同比下滑19.89%,較2019年11.5億元的營收已蒸發近七成;同期歸母淨利潤虧損3.68億元,雖然較上年有所收窄,但這已是連續第四年虧損,四年累計虧損額超過24億元。同時,截至今年一季度末,公司資產負債率高達89.06%。從創始人志在打造“中國版LVMH”的重要版圖,到如今的戴帽危局,ST如意何以走到如今這般境地?

短期剛性債務超11億元,賬面現金不足千萬

如意集團主營毛紡面料及服裝,核心客戶集中於歐美知名品牌和國內大中型企業,業務對宏觀經濟週期高度敏感。2019年,隨着國內外經濟增速同步放緩,團裝市場需求趨於疲軟,公司來自毛紡業務的收入同比大幅下滑35.54%,拖累全年總營收下降13.39%。進入2020年,疫情進一步衝擊訂單獲取能力,公司營收同比驟降31.64%,其中外銷收入同比縮水超過六成。

在經營壓力增大的同時,ST如意母公司如意科技較爲激進的擴張策略,也爲公司埋下了隱患。

據多家媒體此前的報道,在2009年入主如意科技後,其實控人邱亞夫歷時近十年耗資超400億元的全球併購,試圖打造“中國LVMH”,然而因缺乏品牌運營經驗,大量國際收購不僅未能實現協同,反而使自身陷入了債務危機。

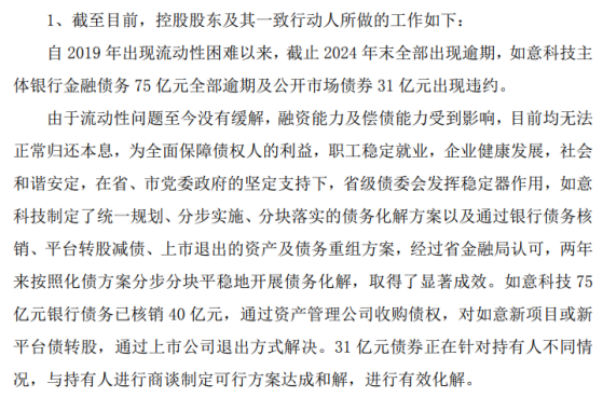

證券之星瞭解到,原定於2020年3月15日兌付的“19如意科技MTN001”債券利息未按期支付,成爲集團首次公開違約事件。而ST如意在2025年12月的一份公告中稱,自2019年出現流動性困難以來,截至2024年末,如意科技主體銀行金融債務75億元全部逾期及公開市場債券31億元出現違約。

大股東的債務危機亦很快蔓延至上市公司層面。

風險暴露的首個信號,源於2019年年報被出具的保留意見。該意見主要指向三筆款項:10.99億元投資款、3.1億元預付賬款和4.4億元關聯方應收賬款。經後續查實,前兩項已被證監會於2024年查明爲非經營性資金佔用或隱瞞的關聯交易,第三項則是資金沉澱於關聯方後仍未解決的收款風險。

同期財務指標已發出預警。截至2019年末,ST如意資產負債率雖維持在43.24%的平穩水平,但流動比率與速動比率已從1.61和1.26,分別下滑至1.03和0.75,短期償債能力逼近警戒線,資產流動性明顯惡化。更直接的壓力來自債務端,公司當年已出現實質性逾期,期末一年內到期的非流動負債中,逾期未償還金額爲4495.45萬元。

證券之星注意到,截至2025年末,ST如意短期借款已達6.61億元,且全部爲已逾期未償還借款,一年內到期的非流動負債爲4.95億元,合計短期剛性債務達11.56億元,而貨幣資金僅剩953.25萬元,短期現金缺口超過10億元。

內控連續四年“非標”

資金緊繃之外,公司財務造假的違法事實,也在一定程度上干擾了其正常經營。

今年5月,公司及相關當事人收到證監會下發的《行政處罰決定書》,指出公司存在財務造假的違法事實。證券之星注意到,公司的財務造假主要涉及兩筆事項。第一筆涉及佛山萊卡股權。公司於2021年底取得該公司25.72%股權,並將其作爲長期股權投資進行覈算。但標的公司實物及現金出資均未到位,實際上未開展經營。2022年末,該項投資已出現明顯減值跡象,公司卻未計提任何減值,虛增利潤6.77億元。直至2024年3月,公司才追溯補提減值。

第二筆涉及一筆應付款項的違規確認。2015年至2021年間,ST如意對溫州莊吉服飾形成1.04億元應付款項。2024年6月,溫州莊吉重整程序終止,公司在未取得充分債務豁免證據的情況下,單方面將該項債務確認爲營業外收入,虛增利潤1.04億元。前述兩項造假累計虛增利潤約7.81億元,處罰落地後公司股票被實施了其他風險警示。

事實上,財務造假只是ST如意內控體系失效的一個切面,自2022年起,公司已連續4年被出具非標準無保留意見的審計報告,反映出公司在財務信息質量和內部控制方面存在的缺陷仍在持續。

儘管多重利空因素交織,但ST如意眼下最迫切的任務是緩解自身的財務壓力,而其中關鍵環節在於大股東如意科技的債務化解能否取得實質突破。

根據公司2025年12月公告,如意科技自2019年出現流動性困難,不過,在省級債委會推動下,如意科技已制定“統一規劃、分步實施”的化債方案:銀行債務已覈銷40億元,剩餘部分通過資產管理公司收購債權、平臺債轉股、上市公司退出等方式化解;31億元債券正與持有人逐一商談和解方案。公告稱化債工作“取得了顯著成效”。

不過大股東的債務和解與資產處置能否真正傳導至上市公司,仍是未知數。若化債進程不及預期,上市公司股權穩定性、融資環境及經營恢復都將面臨更大挑戰。(本文首發證券之星,作者|吳凡)