臨工重機IPO:關聯交易“剪不斷”,回款壓力加劇,融資租賃藏“暗雷”

證券之星 陸雯燕

繼2025年11月遞表失效後,臨工重機股份有限公司(下稱“臨工重機”)再度向港交所遞交招股書,擬於香港主板上市。2023年以來,臨工重機已四度衝擊資本市場,但至今仍在門外徘徊。

證券之星注意到,在上市籌備關鍵期,臨工重機家族管理色彩日漸濃厚,實控人女婿在IPO前夕任職董事長,其與公司的關聯交易持續發生,讓公司治理備受審視。業績面上,2025年,臨工重機兩大核心產品礦山設備、高空作業設備雖然單價走高,但營收、銷量同步下滑,公司依靠“縮量保價”穩住盈利。

不容忽視的是,2025年,融資租賃模式給臨工重機帶來的回購擔保責任高達8.63億元,且客戶融資租賃違約率持續走高。疊加高企的應收款項與不斷抬升的有息負債,多重經營隱憂成爲臨工重機港股IPO路上不可忽視的風險。

A股折戟轉道港股,IPO前夕實控人女婿上位

此次港股IPO是臨工重機更新財務數據後的再次遞表。2025年11月,臨工重機遞交H股上市申請,但因6個月有效期屆滿而自動失效。

事實上,臨工重機的上市之路並非一帆風順。早在2023年3月,公司就向上交所主板遞交了上市申請,但僅經過一輪問詢便於2024年1月折戟。彼時,歷史沿革、關聯交易、同業競爭等問題成爲重點問詢事項。2024年12月,臨工重機重啓上市輔導,但後續未有實質性進展。

招股書顯示,臨沂臨工機械集團有限公司(下稱“臨工集團”)爲臨工重機控股股東,持股比例55.5%。王志中自2005年8月起任臨工集團董事長,直接控制臨工集團約34.61%的股權,並透過四個持股平臺間接控制臨工集團約60.26%的股權,因此爲臨工重機實控人。

臨工重機與控股股東存在關聯交易。報告期內,臨工重機向臨工集團採購產品和服務的金額分別爲2410萬元、950萬元、2330萬元,金額波動主要源於終端客戶在投標合作模式下采購需求有所變化。同時,臨工重機還向臨工集團供應整機設備以供其經營租賃,報告期內銷售金額分別爲6340萬元、4720萬元、3560萬元。

證券之星注意到,在衝擊港股的關鍵時期,臨工重機的家族治理特徵愈發凸顯。王志中女婿張善睿於2025年3月加入集團,同年5月被任命爲執行董事兼首席執行官,負責集團重大業務規劃與營運策略。根據此前招股書,公司前董事長爲於孟生。

進一步深究,張善睿與臨工重機存在持續性關聯交易。2023年至2025年(下稱“報告期”)臨工重機向張善睿及其關連人士採購材料及服務金額分別爲8490萬元、6370萬元、4670萬元。採購內容包括平臺控制器、電子控制單元及下部控制箱組件,主要應用於高空作業設備的電力電子控制系統以及GPS系統。

公開資料顯示,張善睿曾創立北谷電子股份有限公司,任董事長兼總經理。該公司爲智能電控系統和物聯網終端及服務提供商,產品包括控制器、電機驅動器、充電器、顯示器、儀表、Tbox等。

臨工重機坦言,雖然報告期內交易金額出現下降,但考慮到張善睿關連人士供應礦山機械及叉車零部件,加上公司礦山設備及叉車銷售持續增長因而會作出採購,相關需求預期將出現回升。

營收波動,兩大支柱業務價升量跌

招股書顯示,臨工重機主要從事礦山、高空作業、物料搬運等領域機械設備的研發、設計、製造、銷售和服務。

報告期內,臨工重機分別錄得營收98.97億元、120.28億元、101.48億元,各期變動分別爲-6%、21.53%、-15.63%。與營收波動形成反差的是,公司各期年度利潤保持穩定增長,分別約9.74億元、10億元、10.4億元。

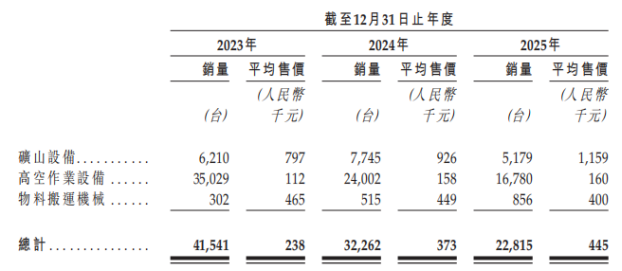

從收入結構看,報告期內,臨工重機85%收入來自銷售礦山設備及高空作業設備。其中,礦山設備分別實現營收49.48億元、71.73億元、60.02億元,佔總營收的50%、59.6%、59.1%;高空作業設備收入39.29億元、37.93億元、26.9億元,營收佔比從39.7%降至26.5%。2025年,礦山設備、高空作業設備營收同步承壓,降幅分別爲16.31%、29.09%,成爲全年營收下滑的主要拖累。

報告期內,礦山設備的平均售價從79.7萬元攀升至115.9萬元,價格一路上行主要是印尼、巴西等海外市場銷售佔比提升,以及價格較高的新能源及大型設備的推出及銷售所致。不過,該產品銷量出現波動,分別爲6210臺、7745臺、5179臺,2025年銷量下跌主要是由於煤價下跌導致煤炭開採行業的下游需求減少。

高空作業設備的價格與銷量則顯著分化。報告期內平均售價從11.2萬元攀升至16萬元,主要是售價較高的臂式高空作業設備及大型高空作業設備銷售佔比提升及海外銷售增加所致。而該產品期間銷量遭遇“腰斬”,從期初的35029臺降至16780臺。除客戶偏好轉變外,激烈的市場競爭導致行業採購活動減少成爲銷量下滑的重要因素,公司明確表示不參與激進的價格競爭以保持產品質量。

證券之星注意到,臨工重機的保價策略在短期內拉高了毛利率。報告期內,礦山設備毛利率從16.7%提升至22.1%,高空作業設備從22.7%提升至25.9%。然而,“縮量保價”看似穩住了毛利率,但也存在着市場份額流失的風險。

值得一提的是,2023年,高空作業設備產能利用率爲71.3%,2024年及2025年分別降至47.4%、46.8%。公司稱,主要是由於墨西哥製造設施初步投產所致。當地的監管框架與商業慣例存在差異,暫時影響了運營效率,需要更多時間建立穩定的本地化供應鏈。此外,由於市場偏好轉向不同的產品型號,公司生產計劃及產量作出相應調整,導致產量相對偏低。

超8億回購擔保壓頂,融資租賃違約率攀升

工程機械市場競爭異常激烈,爲拓寬客戶付款渠道、促進銷售,臨工重機對有意購買但需要融資選項的客戶採用了融資租賃安排。涉及的融資租賃公司包括獨立第三方融資租賃公司及臨工集團旗下的辰泰融資租賃(山東)有限公司。報告期內,臨工重機來自融資租賃安排的收入分別爲20.68億元、22.89億元及18.66億元,分別佔同期收入的20.9%、19%、18.4%。

但這種模式也使臨工重機揹負了巨大的回購擔保責任。作爲擔保人,臨工重機在客戶出現重大違約時有責任向融資租賃公司償還未償餘額,或回購相關產品。截至2025年末,臨工重機於融資租賃安排項下未履行的回購擔保責任爲8.63億元,這是臨工重機於擔保對方提出索償時償付的最高金額。

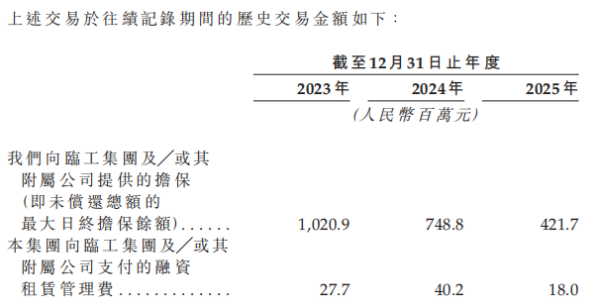

招股書顯示,臨工重機一直與臨工集團及其附屬公司合作,臨工集團透過合作關係在若干融資安排中提供擔保支持。作爲回報,臨工重機按現行市場利率支付融資租賃管理費。

截至2025年末,臨工重機向臨工集團及其附屬公司提供的擔保爲4.22億元,另支付的融資租賃管理費爲1800萬元。臨工重機承諾,未來將由公司自行作出擔保支持相關安排,目前已啓動過渡程序。

更嚴峻的挑戰是,回購擔保使臨工重機面臨更高的信用違約風險。報告期內,公司客戶於融資租賃安排下的違約率分別爲0.39%、0.54%及1.67%。2025年違約率升幅擴大,主要是由於市場競爭加劇,客戶租賃付款週期延長,以及2025年提供的回購擔保本金額減少所致。

證券之星注意到,儘管融資租賃緩解了客戶的資金壓力,但臨工重機仍面臨回款難題。報告期內,公司貿易及票據應收款項分別爲54.61億元、59.78億元及56.18億元,分別佔總營收的55.18%、49.7%、55.36%。同期,公司信貸損失撥備從2.7億元攀升至4.58億元。報告期內,貿易及票據應收款項週轉天數分別爲228天、189天及239天。

事實上,臨工重機的資金鍊已陷入兩端承壓的局面,一邊是應收賬款高企、回款艱難,另一邊是持續攀升的債務規模。報告期內,公司計息銀行借款及其他借款從3.54億元激增至8.03億元,三年翻番。截至2026年3月末,上述借款金額進一步攀升至9.3億元。(本文首發證券之星,作者|陸雯燕)