【首席視野】蘆哲:AI如何拉動我國經濟?與美國有何差異?

蘆哲、李昌萌 (蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇理事)

核心觀點

在新的發展階段,人工智能對我國經濟增長的貢獻已經不單是簡單的資本投入,而是通過相關產業規模的直接增長、對上下游行業的拉動以及通過出口滿足外部需求等多個維度共同實現。根據我們的測算,2025年-2026年人工智能對我國GDP增速的拉動約爲0.3到0.5個百分點。

人工智能如何拉動我國經濟增長

其一,自2025年以來,我國科技企業針對人工智能發展的投資力度顯著提升,同時也在不斷上調未來對於AI投資增長的預期,我國AI投資將有望在未來幾年保持穩定的高速增長。拆解上市公司數據來看,自2025年以來AI相關行業上市公司的資本開支明顯提速且顯著高於非AI相關行業上市公司,2025年AI相關行業上市公司資本開支同比增速錄得9.3%,較2024年的-7.0%提升了16.3個百分點,而在今年一季度AI相關行業上市公司資本開支同比增速進一步增長到了11.1%,凸顯出我國上市公司AI相關投資仍處於加速上行的階段。

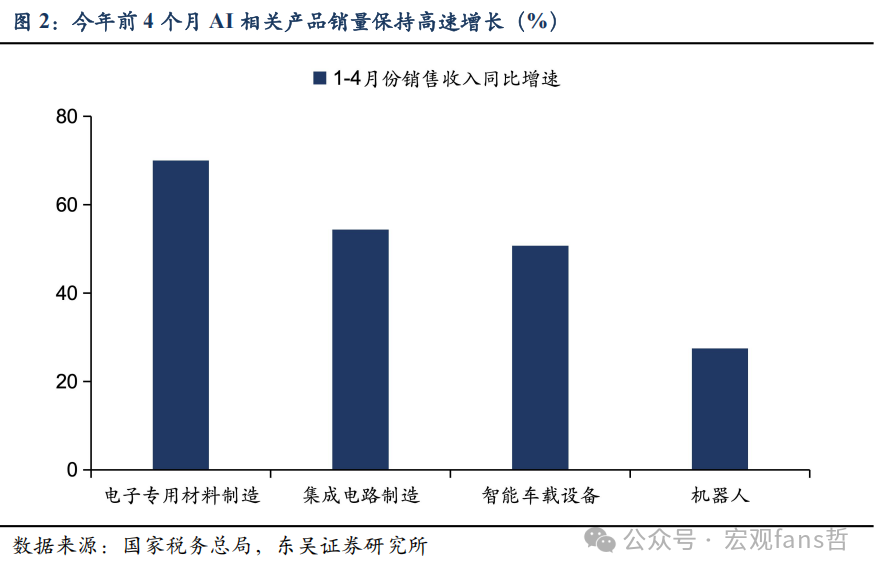

其二,人工智能對經濟增長更爲重要的作用體現在對傳統行業的全方位賦能,而與生產端相對應的是,人工智能與傳統領域產品的結合催生了新業態相關的消費需求。隨着大模型輕量化技術的成熟與邊緣計算能力提升,AI手機、AI電腦以及AI眼鏡等新型智能終端正加快普及。根據IDC的預測數據,在AI設備的賦能下,我國PC、平板和智能手機出貨量在2026年-2030的複合增長率將分別恢復至2.6%,1.0%和1.3%的正增長區間。

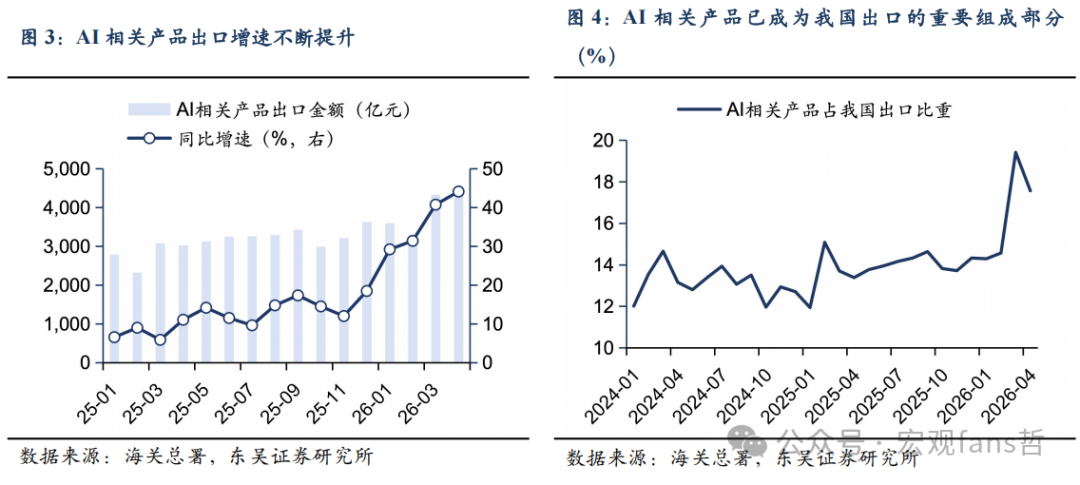

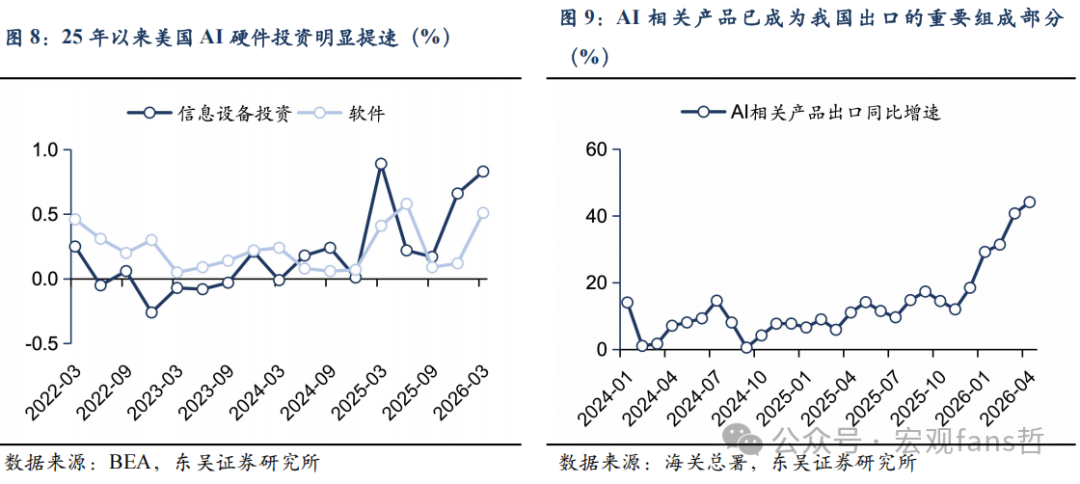

其三,全球AI投資擴張帶來的相關產品需求增長使得我國的出口競爭優勢進一步凸顯。在全球AI投資擴張的帶動下,AI相關需求對全球需求的拉動持續超出市場預期,我國作爲全球AI全產業鏈的重要生產和供應國,出口競爭優勢得到了進一步的凸顯,今年前4個月,我國與AI相關度較高的產品出口總額錄得15345.8億元,同比增速高達36.9%,對我國前4個月出口增長的貢獻高達43.6%,凸顯出AI相關產品已經成爲拉動我國出口增長的核心動力。

如何定量測算人工智能對經濟增長的拉動?

GDP貢獻測算:AI投資拉動率+AI淨出口拉動率。以該方法測算,2025年人工智能對我國GDP的拉動約爲0.3個百分點,而截至2026年4月份,人工智能對我國GDP的累計拉動約爲0.1個百分點,對應全年對GDP的拉動仍有望維持在0.3個百分點左右。

投入產出測算:AI相關行業對上下游產業的拉動。根據我們的測算結果,人工智能相關行業整體對經濟增長的拉動係數爲2.07倍,對應2025年人工智能對我國GDP的拉動約爲0.4個百分點。我們假定2026年我國人工智能核心產業增速仍保持20%-30%的高增長,則2026年人工智能對我國GDP的拉動約爲0.4到0.5個百分點。

海外機構測算:AI將對我國中長期經濟增長形成有力支撐。根據部分海外機構的測算結果,AI在短期內對經濟增長的拉動可能相對較小(2026年-2027年約爲0.2-0.3個百分點),但在中長期將對我國經濟形成有力支撐(2035年潛在GDP增速較無AI情景提升3.5個百分點)。

如何看待人工智能在拉動中美經濟增長方面的差異?

對比中美人工智能對經濟增長的拉動來看,2025年-2026年人工智能對我國GDP的貢獻率不足10%,而同期人工智能對美國GDP的貢獻率則達到了15%~20%。我們認爲主要受以下兩方面因素影響:

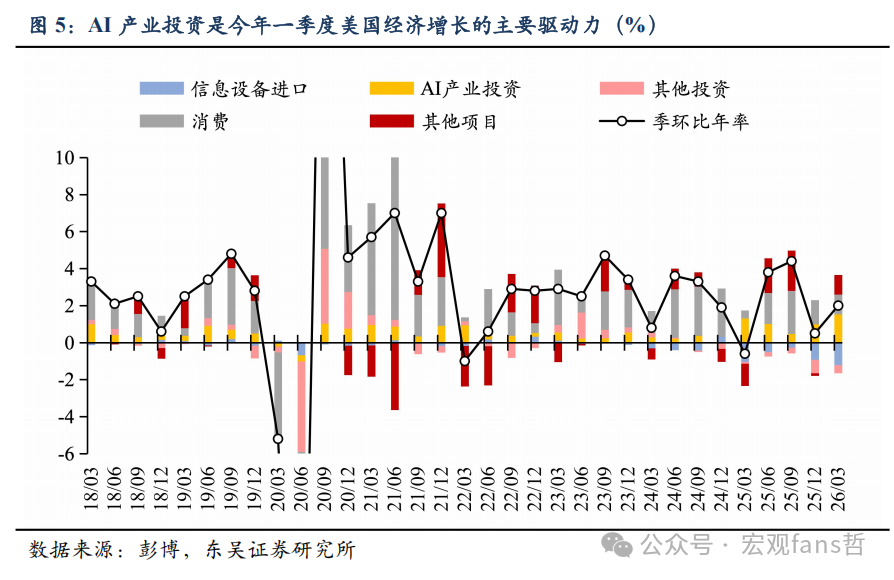

一方面,在戰略目的方面,美國在“星際之門”計劃下更加註重AI算力的大規模堆疊擴張,而我國則走“算力效率優先”的差異化路徑,更加註重AI訓練成本的降低以及工作效率的提升。兩種不同的AI發展戰略下,我國短期內AI相關資本開支規模顯著低於美國,數據上即反映出AI對於美國經濟增長的拉動在短期內強於我國,但從中長期角度來看,AI對我國經濟增長的拉動會隨着效率的提升以及應用的逐步落地進一步凸顯,而美國則可能需要擔心過度投資所帶來的AI泡沫破裂的風險。

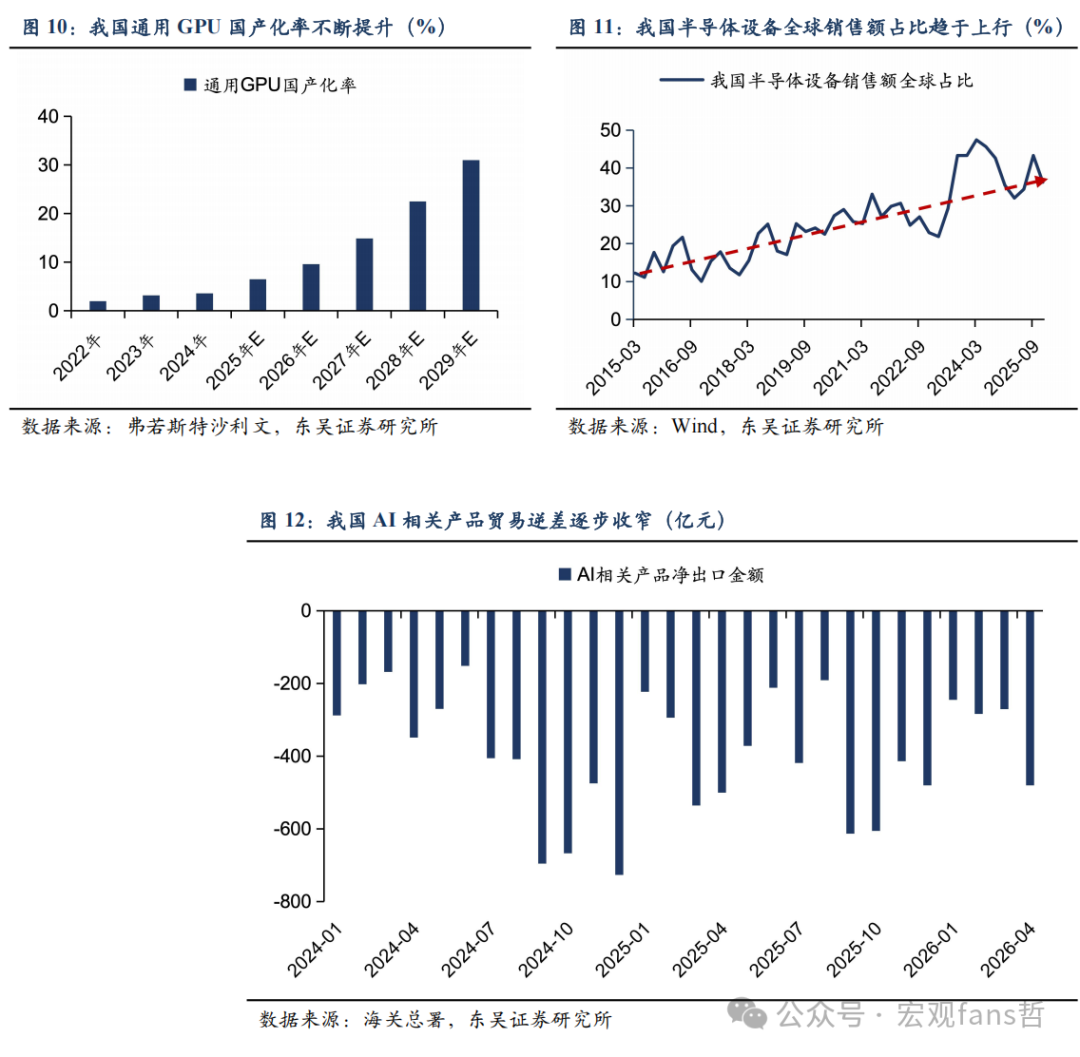

另一方面,由於2025年以前美國AI投資主要以軟件爲主,而2025年後AI相關硬件投資纔開始擴張,因此AI投資擴張對我國出口的影響仍處於初期,對我國GDP增長的拉動在2025年下半年以來纔開始顯現,對全年經濟增長的拉動存在一定低估。且從趨勢來看,隨着芯片國產替代在成熟製程、存儲、先進封裝等領域陸續取得突破,我國AI相關產品的貿易逆差有望逐步收窄,在中長期對我國GDP增長的拉動作用也會進一步的體現。

風險提示:(1)部分數據源於海外機構預測,可能存在誤差;(2)國內市場短期跟隨環境波動,針對人工智能的政策推進節奏不及預期;(3)伊朗事件導致美聯儲貨幣政策不確定性提升,對全球流動性造成衝擊。

正文如下

1. 人工智能如何拉動我國經濟增長

隨着我國在芯片和大模型等領域實現技術突破,我國在人工智能發展方面已經進入了新的階段,不再是單純追逐前沿技術,而是通過聚焦部署速度、成本效率與系統整合,推動AI更快的滲透到實體經濟的發展之中。在新的發展階段,人工智能對我國經濟增長的貢獻已經不單是簡單的資本投入,而是通過相關產業規模的直接增長、對上下游行業的拉動以及通過出口滿足外部需求等多個維度共同實現,即當下AI對我國經濟增長的拉動主要有AI拉動的投資、AI拉動的生產和消費和以及AI拉動的出口三條路徑。

其一,人工智能作爲一項顛覆性技術,其相關產業規模的爆發式增長已經成爲了經濟增長的重要增量之一。根據中國信通院的相關測算數據,2024年我國人工智能核心產業規模已經達到9000億元,而2025年有望達到1.2萬億元,在保持高速增長的同時對經濟增長的貢獻程度日益提升。

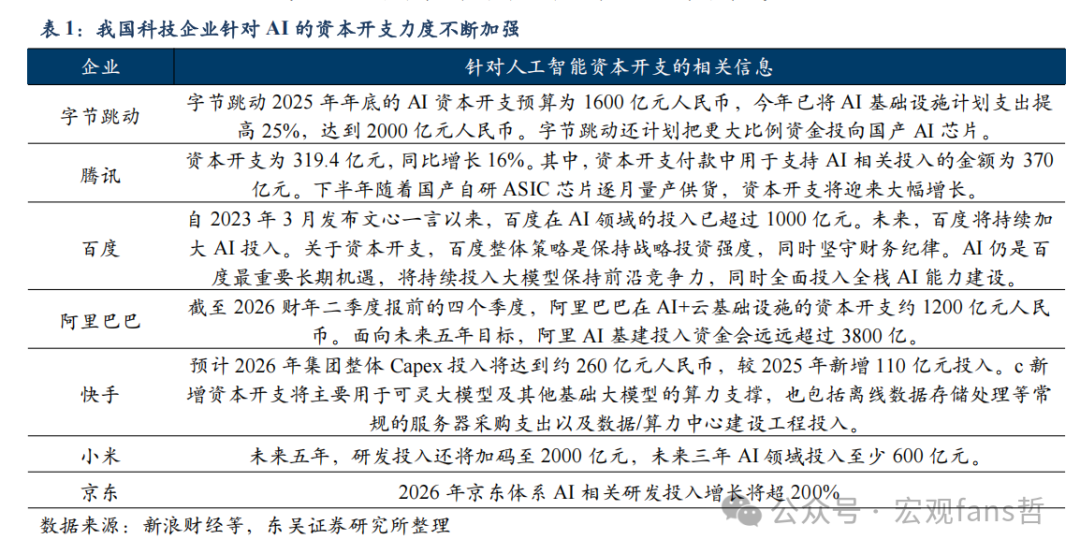

自2025年以來,我國科技企業針對人工智能發展的投資力度顯著提升。2025年字節跳動投入1600億元用於AI相關研發,而在今年5月份,字節跳動進一步將2026年AI資本開支預算增加至2000億元,同比增長25%。在騰訊和阿里等在內科技企業最新季報和年報的資本開支數據也印證了這一趨勢,騰訊2026年一季度資本開支錄得319.4億元,環比高增63%,主要投向IT基礎設施和數據中心等在內的AI相關領域,同時管理層表示下半年隨着自主設計的AI芯片供應增加,算力投入還會進一步大幅提升。阿里巴巴2025年全年資本開支錄得1260.6億元,同比增長46.6%,同時在其年報電話會上提及未來5年其AI基建的投入資金會遠超過2025年時計劃的3800億元。從趨勢上來看,科技企業在加大AI資本開支的同時也在不斷上調未來對於AI投資增長的預期,我國AI投資將有望在未來幾年保持穩定的高速增長。

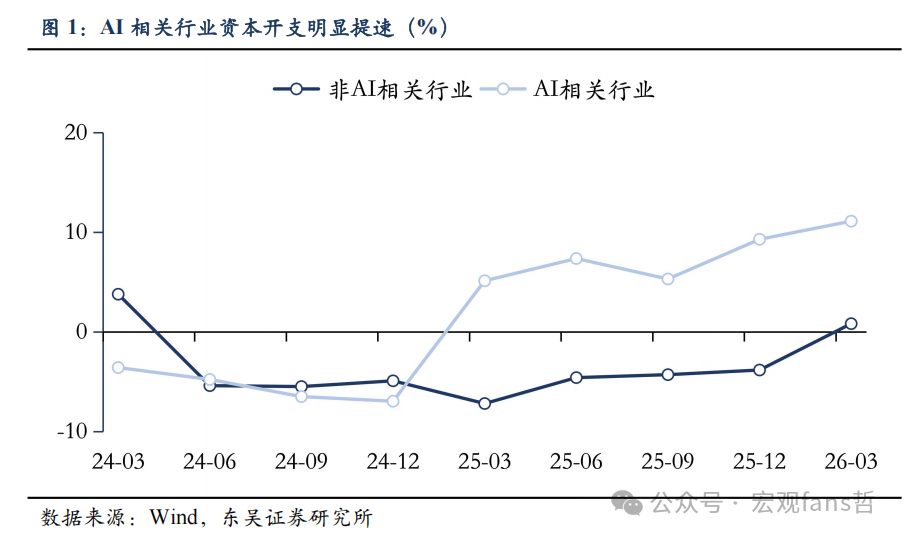

我們進一步拆解上市公司數據來看,自2025年以來AI相關行業上市公司的資本開支明顯提速且顯著高於非AI相關行業上市公司,2025年AI相關行業上市公司資本開支同比增速錄得9.3%,較2024年的-7.0%提升了16.3個百分點,而在今年一季度AI相關行業上市公司資本開支同比增速進一步增長到了11.1%,凸顯出我國上市公司AI相關投資仍處於加速上行的階段。

其二,人工智能對經濟增長更爲重要的作用體現在對傳統行業的全方位賦能,在降低生產成本的同時帶動了全要素生產率的提升。在第一產業方面,通過農業大模型的構建,可以精準的預判農作物的產量,此外智慧農機裝備的應用也顯著提升了農業生產效率,助力農業降本增產;在第二產業方面,人工智能正加速與實體經濟深度融合,在研發設計、生產製造和供應鏈管理等全鏈條對生產活動進行賦能,推動我國製造業的智能化升級,通過數據、算力等要素重塑生產函數,帶來全要素生產率的加速提升。

與生產端相對應的是,人工智能與傳統領域產品的結合催生了新業態相關的消費需求。消費端的新需求主要由智能終端硬件的迭代、智能設備的深度互聯以及個性化服務的普及等多方面推動,隨着大模型輕量化技術的成熟與邊緣計算能力提升,AI手機、AI電腦以及AI眼鏡等新型智能終端正加快普及。根據IDC的預測數據,在AI設備的賦能下,我國PC、平板和智能手機出貨量在2026年-2030的複合增長率將分別恢復至2.6%,1.0%和1.3%的正增長區間。

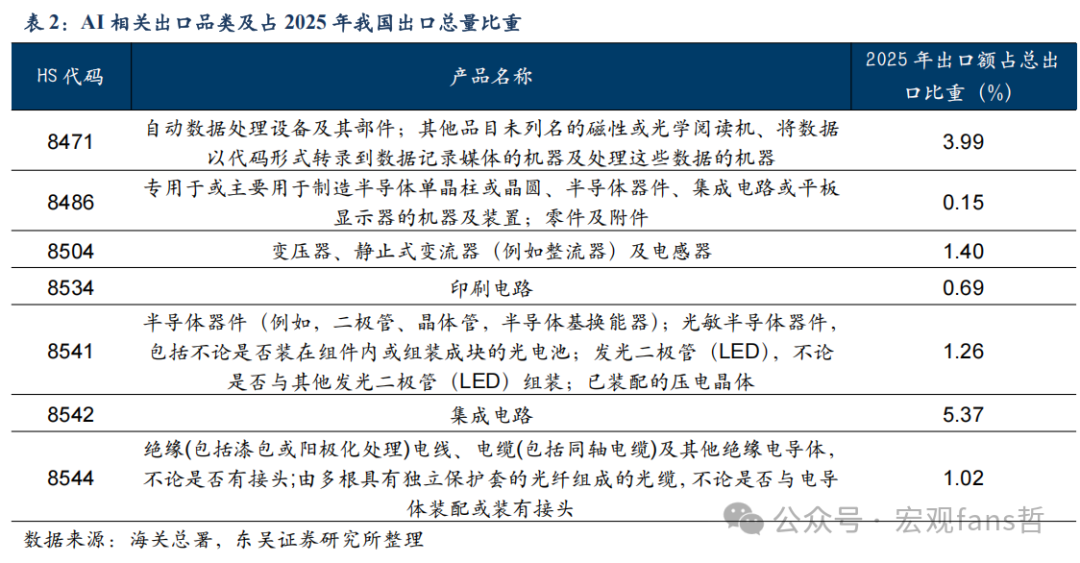

其三,全球AI投資擴張帶來的相關產品需求增長使得我國的出口競爭優勢進一步凸顯。在全球AI投資擴張的帶動下,AI相關需求對全球需求的拉動持續超出市場預期,在伊朗衝突導致油價走高的負面衝擊下,全球製造業PMI仍逆勢增長,2026年4月全球製造業PMI環比回升1.2個百分點至52.6%,而作爲半導體出口大國的韓國在前5個月也經歷了出口增速的“狂飆”。在此背景下,我國作爲全球AI全產業鏈的重要生產和供應國,出口競爭優勢得到了進一步的凸顯,今年前4個月,我國與AI相關度較高的產品出口總額錄得15345.8億元,同比增速高達36.9%,對我國前4個月出口增長的貢獻高達43.6%,凸顯出AI相關產品已經成爲拉動我國出口增長的核心動力。而從佔比來看,今年前4個月我國與AI相關度較高的產品出口份額約爲16.5%,較去年同期增長3.1個百分點,進一步推動我國出口結構向新向優升級。

2. 如何定量測算人工智能對經濟增長的拉動?

2.1. GDP貢獻測算:AI投資拉動率+AI淨出口拉動率

從GDP貢獻的角度,部分機構針對美國AI對經濟拉動的測算考慮了兩個維度,一是AI相關投資對美國GDP增長的拉動,二是AI相關進口對美國GDP增長的拖累,即AI對GDP的拉動率 = AI投資拉動率+AI進口拉動率,具體公式爲:

AI對GDP拉動率 = 信息設備投資+軟件投資+研發投資+電力通信投資+信息設備進口

其中等式右邊各個分項均爲其對GDP增長的拉動率。

而考慮到我國在人工智能相關產品方面的出口競爭力,我們對該公式進行改善,將AI進口拉動率改爲AI淨出口拉動率,具體公式如下:

AI對GDP拉動率 = 計算機、通信和其他電子設備製造業投資+信息傳輸、軟件和信息技術服務業+電力、熱力的生產和供應業投資+AI淨出口

其中等式右邊各個分項均爲其對GDP增長的拉動率。

其中固投數據方面,我們以歷史數據進行倒推獲得月度固投數據,並根據其與實際固投的數據對分項進行比例調整;淨出口數據方面,我們選取了與AI相關度較高的7類產品,具體如下表所示:

以該方法測算,2025年人工智能對我國GDP的拉動約爲0.3個百分點,而截至2026年4月份,人工智能對我國GDP的累計拉動約爲0.1個百分點,對應全年對GDP的拉動仍有望維持在0.3個百分點左右。

2.2. 投入產出測算:AI相關行業對上下游產業的拉動

我們基於2023年投入產出表,測算AI相關行業對於經濟增長的拉動係數,結合2024年-2025年我國人工智能產業的規模數據,進一步測算人工智能對於經濟增長的拉動。

在行業選擇方面,我們選取了包括通信、電力和電子元器件相關的20個細分行業作爲人工智能高相關的行業,測算其對於經濟增長的拉動。

2023年,我們選取的20個行業增加值合計12.8萬億元,佔GDP的比重約爲9.8%,考慮到每個行業並非全部的增加值都有AI相關,因此該數據存在一定高估,但與國家“十五五”末人工智能相關產業規模達到10萬億的量級較爲接近,表明行業的選擇具有一定的合理性。

根據我們的測算結果,2023年人工智能相關行業對上下游行業的拉動爲13.6萬億元,是其自身行業增加值的約1.07倍,合計人工智能相關行業整體對經濟增長的拉動係數爲2.07倍。2025年我國人工智能核心產業規模較2024年增長了約0.3萬億元,可以測算得到人工智能核心產業對經濟增長的拉動約爲0.6萬億元,對我國2025年GDP的拉動約爲0.4個百分點。我們假定2026年我國人工智能核心產業增速仍保持20%-30%的高增長,對應2026年人工智能核心產業對經濟增長的拉動約爲0.5萬億元~0.7萬億元,對我國2026年GDP的拉動約爲0.4到0.5個百分點。

2.3. 海外機構測算:AI將對我國中長期經濟增長形成有力支撐

根據部分海外機構的測算結果,AI在短期內對經濟增長的拉動可能相對較小,但在中長期將對我國經濟形成有力支撐。

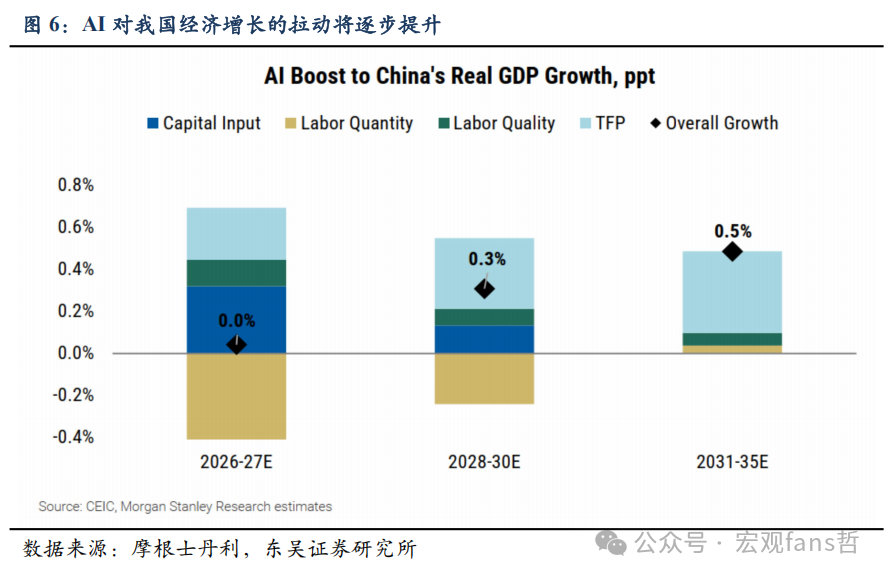

摩根士丹利的一項研究認爲,AI將成爲我國中長期生產力的核心推動因素,預計未來十年(2026年-2035年)AI將累計拉動我國全要素生產率約3個百分點,使得我國2035年的潛在GDP增速較無AI情景提升3.5個百分點。而在短期,AI對我國經濟增長的拉動將相對溫和,AI相關資本開支的擴張與初期生產力提升帶來的正向影響可能會被勞動力轉型帶來的陣痛部分抵消,預計2026年-2027年AI對我國經濟增長的拉動約爲0.2個百分點到0.3個百分點。

而高盛的一項研究同樣指出AI在中長期將對我國經濟增長提供有力支撐。在2025年的一項研究中,高盛預計2030年我國使用人工智能實現自動化的企業比例將達到30%,爲我國GDP增長提供0.2個百分點到0.3個百分點的貢獻。而在更長期的維度,高盛預計人工智能在未來十年(2026年-2035年)對我國經濟增長的拉動將達到8個百分點。

3. 如何看待人工智能在拉動中美經濟增長方面的差異

對比中美人工智能對經濟增長的拉動來看,2025年-2026年人工智能對我國GDP的貢獻率不足10%,而同期人工智能對美國GDP的貢獻率則達到了15%~20%。爲何人工智能對我國和美國經濟增長的貢獻會有所差異?我們認爲主要受以下兩方面因素影響:

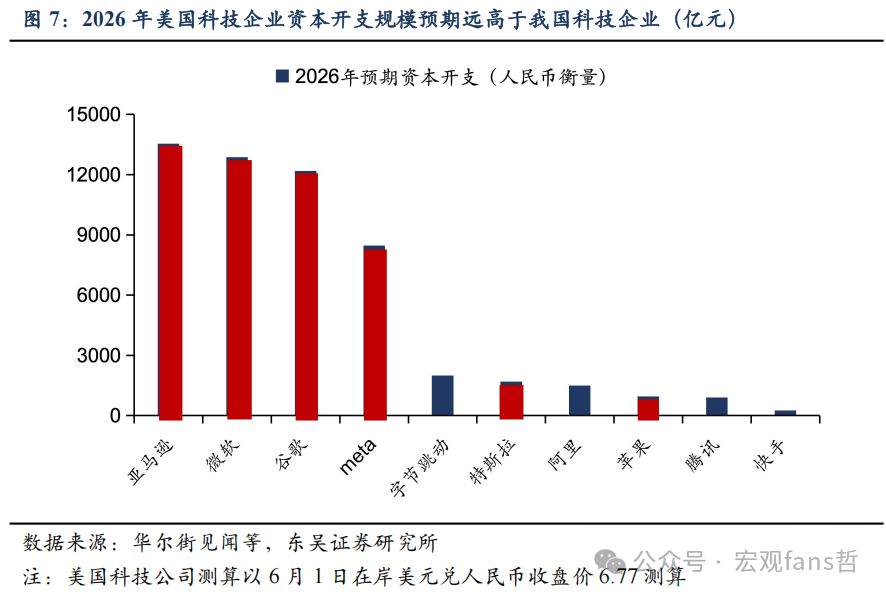

一方面,在戰略目的方面,美國在“星際之門”計劃下更加註重AI算力的大規模堆疊擴張,而我國則走“算力效率優先”的差異化路徑,更加註重AI訓練成本的降低以及工作效率的提升,因此使得美國AI相關資本開支規模顯著高於我國。

美國的人工智能發展戰略強調技術優先的發展路徑,而算力是支持技術迭代的重要底座,因此其頭部科技企業將大量資本開支投注於包含AI芯片、數據中心等在內的硬件算力技術設施。2025年1月美國政府公佈“星際之門”計劃,採取企業籌資、政府護航模式,重點建設數據中心等算力基礎設施,計劃在未來四年投入5000億美元用以建設AI數據中心,而同年Meta、微軟和谷歌等在內的科技巨頭公司針對AI的資本開支也大幅擴張,同時在2026年進一步上調了關於AI資本開支擴張的預期。從長期目的來看,美國期望以大規模AI算力基建位底座,依託超大規模集約化基建和能源資本優勢,進一步拉大其在基礎大模型方面的領先優勢,以佔據全球AI方面的生態優勢與話語權。

而相較於美國,我國AI發展更加強調“算力效率優先”,更加根植於國內實體經濟發展需求,強調在不顯著增加算力需求的前提下提升模型能力,注重以低成本、高效率、重應用的模式推進AI發展。因此可以看到,我國在企業和政府的AI相關投資規模上不如美國般激進,更多是通過“耐心資本”攻克芯片等領域的卡脖子技術,期望在外部封鎖中實現效率突圍、數實融合等長期發展目標。

因此在兩種不同的AI發展戰略下,我國短期內AI相關資本開支規模顯著低於美國,數據上即反映出AI對於美國經濟增長的拉動在短期內強於我國,但從中長期角度來看,AI對我國經濟增長的拉動會隨着效率的提升以及應用的逐步落地進一步凸顯,而美國則可能需要擔心過度投資所帶來的AI泡沫破裂的風險。

另一方面,由於2025年以前美國AI投資主要以軟件爲主,而2025年後AI相關硬件投資纔開始擴張,因此AI投資擴張對我國出口的影響仍處於初期,對我國GDP增長的拉動在2025年下半年以來纔開始顯現,對全年經濟增長的拉動存在一定低估。

覆盤美國資本開支數據可以看出,在2025年以前美國AI相關資本開支主要以軟件爲主,主要體現在對我國服務貿易出口的拉動,但服務貿易出口佔我國出口比重相對較小且我國在電信服務出口方面的競爭優勢並不如商品出口明顯,因此難以在GDP增長方面有突出體現。而在2025年以來,美國AI相關資本開支轉向硬件領域,帶動全球AI相關硬件產品需求的激增,在此背景下我國產能優勢開始凸顯,帶動我國AI相關產品出口在2025年下半年開始步入上行週期,對我國經濟增長的拉動明顯提升,特別是進入2026年以來,我國AI相關產品投資增速進一步提升,成爲了一季度我國GDP增長的主要部分。

值得注意的是,由於①我國是全球最大的芯片消費市場,需求超過產能供給;②大量芯片被用於在我國進行加工再出口;③我國部分高端芯片領域仍存在一定的進口依賴,因此我國集成電路進出口一直錄得貿易逆差,使得AI相關產品的進出口整體也呈現逆差。但從趨勢來看,隨着芯片國產替代在成熟製程、存儲、先進封裝等領域陸續取得突破,我國AI相關產品的貿易逆差有望逐步收窄,在中長期對我國GDP增長的拉動作用也會進一步的體現。

4. 風險提示

(1)部分數據源於海外機構預測,可能存在誤差;

(2)國內市場短期跟隨環境波動,針對鋰電池的政策推進節奏不及預期;

(3)伊朗事件導致美聯儲貨幣政策不確定性提升,對全球流動性造成衝擊。