【新股IPO】“寵物食品界富士康”遞表隱憂:福貝寵物玩不轉“ODM+OBM”雙輪增長?

金吾財訊 | 6月1日,上海福貝寵物有限公司正式向港交所遞表,這是其繼從A股撤回IPO申請三年後,再度向資本市場發起衝擊。只是,如今的福貝寵物在行業中似乎已不復當年風光。

在寵物食品行業發展早期,國內寵物企業多以品牌代工爲主,由此催化一批代工出身的寵物食品本土公司。除了此次衝刺港股IPO的福貝寵物之外,還包括已經登陸A股的乖寶寵物、中寵股份,未上市的漢歐生物等。福貝寵物算得上行業老牌企業,早期憑藉相對出色的ODM代工能力與業內領先的基建實力,被稱爲“寵物食品界富士康”,產品包含貓糧、狗糧兩大類別,其中,又以寵物主糧爲主,覆蓋乾糧、溼糧、鮮糧等細分類別。

與大多數企業專注代工或自有品牌的單一模式不同,福貝寵物主張ODM+OBM雙線並行,旨在從一手搶代工、一手抓自有品牌的戰略佈局中,實現1+1>2的理想發展成果。這也是福貝寵物此番遞表港股想要重點向市場展示的企業核心亮點。據弗若斯特沙利文資料,按2025年收入計,公司在中國寵物食品第三方製造行業(包括ODM及OEM服務提供商)排名第二,市場份額5.3%;在中國寵物主糧第三方製造行業中亦排名第二,市場份額爲8.5%。2025年零售額計,自有品牌比樂(Bi Le)爲中國第十大本土寵物食品品牌、第九大本土寵物主糧品牌及第五大本土寵物狗主糧品牌。

儘管ODM+OBM雙線並行的發展路徑選擇的企業較少,但其可行性已被已被中寵股份驗證。從中寵股份披露的財報數據來看,中寵股份公司2025年營業收入52.21億元,同比增長16.95%,其中OEM實現收入28.75億元,同比增長9.90%,與自有品牌營收貢獻份額相當。這有力說明了在具備足夠運營能力和戰略定力的企業手中,兩條腿可以走穩。

然而,福貝寵物面臨的骨感現實是,這一戰略核心雙輪並未跑出與中寵股份同樣的節奏。發展近20年後,其營收僅爲中寵的五分之一左右,經營差距持續拉大。

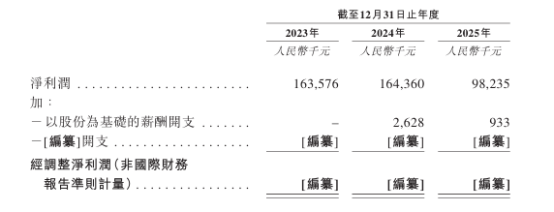

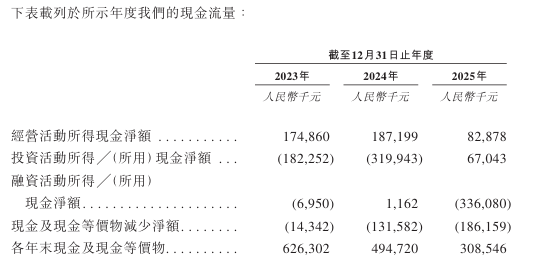

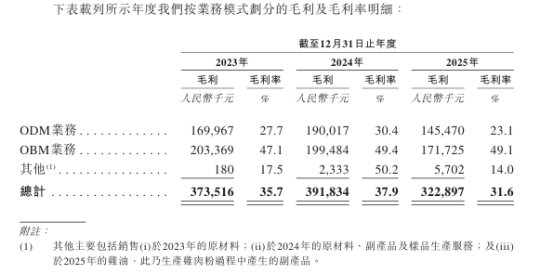

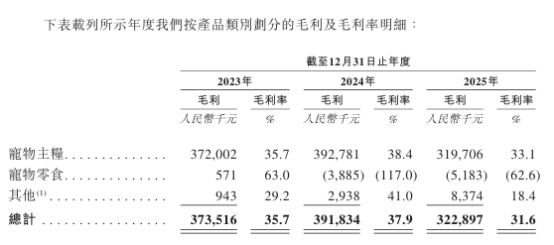

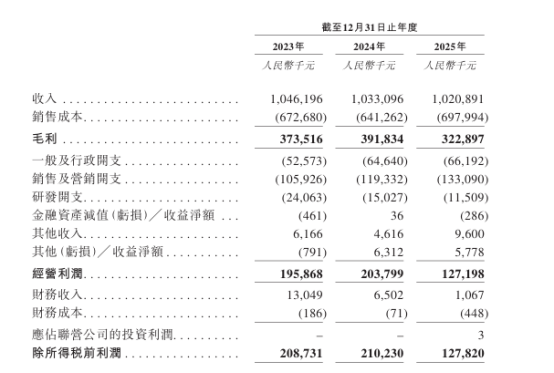

招股書披露的數據顯示,福貝寵物整體業績已顯疲態。2023年至2025年收入分別約爲10.46億元(人民幣,下同)、10.33億元及10.21億元,三年營收規模原地踏步,且呈現小幅收縮態勢。淨利潤從2023年和2024年均約1.64億元,驟降至2025年的0.98億元,同比下滑幅度超40%。毛利率同樣亮起紅燈,2024年尚維持在37.9%的較高水平,2025年已跌至31.6%,蒸發6.3個百分點。經營活動所得現金淨額也從2023年的1.75億元大幅縮減至2025年的8287.8萬元。

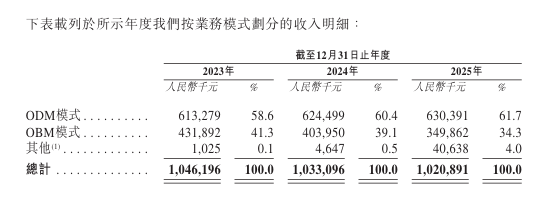

拆解其兩大核心業務,福貝寵物更深層的競爭力解構風險亦浮出水面。ODM業務方面,2023年至2025年收入分別爲6.13億元、6.24億元和6.30億元,三年合計僅增長不到1700萬元,佔總收入比例由58.6%升至61.7%。

而ODM業務微漲背後,毛利率卻在急速坍縮——2025年ODM業務毛利率僅爲23.1%,同比下滑7.3個百分點。代工生意本就薄利,毛利率再遭重挫,意味着福貝在代工戰場上正被中寵、漢歐生物科技等山東系工廠以成本和規模優勢持續擠壓。

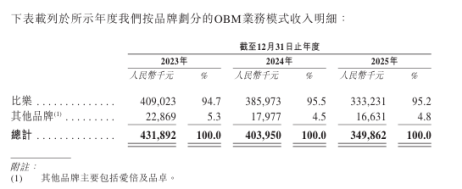

OBM業務前景更爲沉重,營收體量本就不大,還在2023年至2025年間從4.32億元持續下滑至3.50億元,三年累計降幅達19.0%。主力品牌“比樂”雖躋身中國第十大本土寵物食品品牌、第九大本土寵物主糧品牌及第五大本土寵物狗主糧品牌,但細分市場的佔有率分別爲0.9%、1.6%、5.3%,與頭部有明顯差距,僅以微小份額優勢領先緊隨者。而其餘自有品牌“愛倍”“品卓”在OBM業務中佔比不足5%,體量低至無需在財報中單列披露。

從產品板塊的角度看,主營的寵物主糧板塊收入已於2025年下滑至約3.20億元,而寵物零食板塊雖然有所增長,但同年營收僅827萬元,營收佔比僅4.5%,遠未能構建起支撐公司發展的第二增長曲線。原本被寄予厚望的主糧賽道逐漸失速,而零食的增量又杯水車薪——這種單腿承壓的業務結構,使得福貝成長彈性日益收縮。

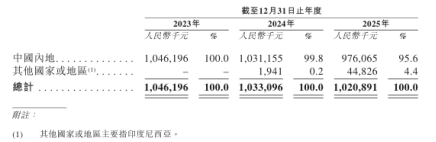

海外市場業務方面,福貝相對於競爭對手而言佈局也較爲落後。中寵股份海外收入33.49億元,佔總營業收入的64.13%,已成爲真正的全球化佈局者。乖寶寵物2025年境外收入亦達到17.69億元,營收佔比26.13%。反觀福貝,代工服務以國內品牌客戶爲主,海外業務的收入體量幾乎可以忽略不計。在國產寵物食品出口持續增長的大趨勢下,福貝幾乎錯失了海外市場的全部紅利。

綜合來看,福貝寵物的當前發展核心矛盾並非短期業績波動,而是雙輪驅動戰略在現實落地中出現的結構性失靈。ODM業務增長几乎停滯,利潤空間被中寵、乖寶等山東系代工廠持續擠壓;OBM業務收入持續萎縮,品牌建設陷入投入越多越焦慮的“死亡螺旋”。福貝寵物當務之急,也許是回過頭去重新設計並培育市場核心競爭力。

公司名稱:上海福貝寵物用品股份有限公司

保薦人:國金證券(香港)

控股股東:汪迎春

汪迎春有權行使公司已發行股本總額71.11%附帶的表決權。

基本面情況:

公司是中國領先的寵物食品生產製造商之一,專注於爲寵物提供優質、健康、安全的食品和科學的餵養方案。同時是業內少數同時進行ODM及OBM營運的寵物食品生產製造商之一,以高度整合且具協同效應的雙輪驅動,形成「規模製造反哺品牌品質,市場洞察指引研發」的良性循環。憑藉膨化、烘焙、凍乾、鮮糧等工藝的支持,公司以貓、狗主糧爲核心,構建了多品類的產品矩陣。旗下主要自有品牌爲比樂。

行業現狀及競爭格局:

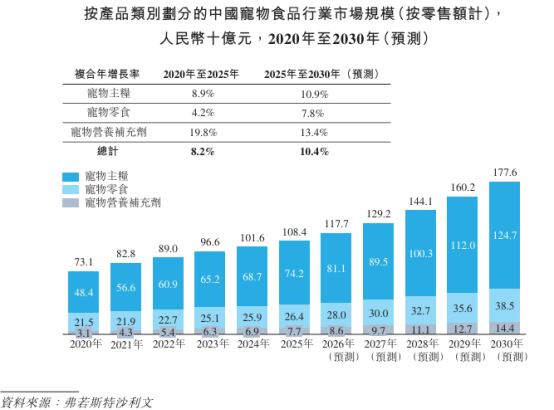

2025年按零售額計,中國寵物食品行業市場規模達到人民幣1,084億元。其中,寵物主糧佔寵物食品市場總量的65%以上。2025-2030年寵物食品市場預計將繼續以10.4%的複合年增長率增長。

根據弗若斯特沙利文的資料,中國寵物食品行業呈分散格局,按2025年零售額計,前十大寵物食品品牌的市場份額合計爲18.1%。按2025年零售額計,比樂在中國本土寵物食品品牌排名第十。

寵物主糧是中國寵物食品行業的主導細分市場。中國寵物主糧行業呈現分散格局,按2025年零售額計,前十大寵物主糧品牌的市場份額爲22.1%。按2025年零售額計,比樂在中國本土寵物主糧品牌排名第九。

中國本土寵物狗主糧行業呈現分散格局,按2025年零售額計,前五大寵物狗主糧品牌的市場份額爲14.8%。按2025年零售額計,比樂是中國第五大本土寵物狗主糧品牌。

按收入計,寵物食品第三方製造行業的市場規模由2020年的人民幣64億元增長至2025年的人民幣111億元,複合年增長率爲11.9%。預計未來五年市場規模將繼續以12.6%的複合年增長率增長。

中國寵物食品第三方製造行業相對分散,按2025年收入計,前五大第三方製造公司佔據30.4%的市場份額。按2025年的收入計,公司在中國寵物食品第三方製造行業中排名第二。

財務表現:

2023年-2025年,公司收入10.46億元、10.33億元以及10.21億元,同期對應年內利潤1.64億元、1.64億元以及9823.5萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1. 公司在競爭激烈的市場中經營。倘公司無法與現有及新競爭對手進行有效競爭,公司的客戶羣、市場份額及銷量可能會受到重大不利影響;

2. 公司的成功取決於市場對公司品牌的認可。任何涉及行業、公司的品牌、客戶、供應商、業務合作伙伴、董事、高級職員或僱員的負面宣傳均會損害公司的聲譽,從而可能對公司的業務及經營業績造成重大不利影響;

3. 未能根據市場趨勢及客戶偏好的變化開發新產品及改進現有產品,可能會對公司的競爭力、市場份額及未來增長前景造成重大不利影響;

4. 公司一直並擬繼續投入資源進行研發活動,惟該等活動未必能達致預期成果;

5. 任何與公司產品有關的質量問題均可能導致產品責任索償、聲譽受損及客戶羣流失。

公司募資用途:

1. 全球銷售網絡擴張、品牌建設及市場推廣;

2. 生產線及生產設備升級;

3. 產品研發及創新;

4. 潛在投資、收購及戰略合作;

5. 營運資金及一般企業用途。