淨利率不足3%的水羊股份,距離“中國雅詩蘭黛”還有多遠

本土美妝企業10家裏有4家想成爲雅詩蘭黛、5家想成爲歐萊雅。

在去年年度股東大會上,水羊股份董事長戴躍鋒表態,“如果非要對標,我們更希望是對標雅詩蘭黛,儘管這幾年雅詩蘭黛表現可能不太好,但是它以高奢護膚爲核心業務,這個方向是對的。”

從2025年業績數據來看,水羊股份似乎離這一目標又邁進一步。財報顯示,公司綜合毛利率爲65.53%,其中自有品牌毛利率達到78.20%,超過了雅詩蘭黛的74.0%綜合毛利率。

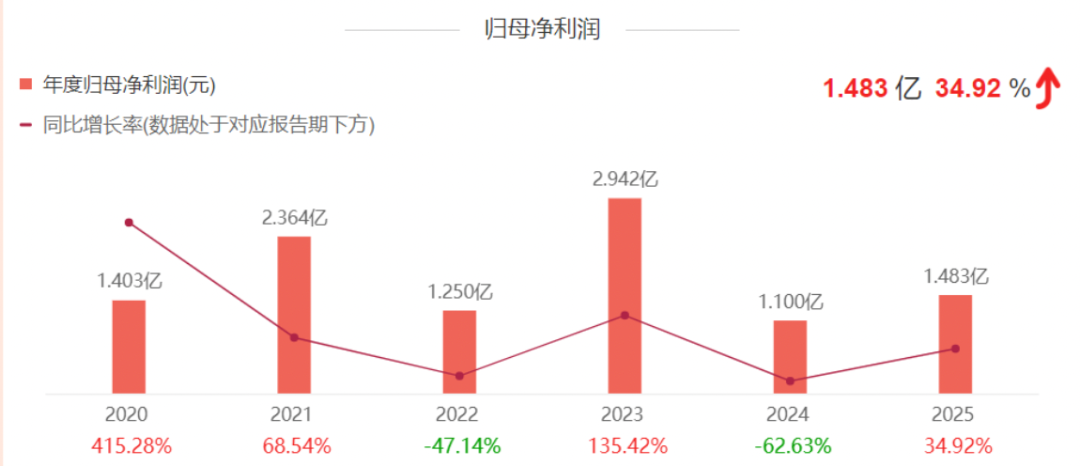

然而,亮眼的高毛利率之下,是難以掩蓋的盈利短板。拋開兩家企業相差21倍的營收規模鴻溝,單看核心盈利指標,水羊股份的差距依舊懸殊。2025年水羊股份歸母淨利潤僅1.48億元,淨利率低至2.98%。

核心癥結在於居高不下的銷售費用,全年銷售費用率達51.84%,意味着企業每創造1元毛利,超半數資金都要投入品牌推廣與渠道建設,利潤被大幅稀釋。

反觀雅詩蘭黛,即便2025財年出現11.33億美元淨虧損,其調整後營業利潤率仍維持8.0%的水平。剔除一次性損益影響,雅詩蘭黛核心業務的利潤轉化能力、經營穩定性,依舊遠超水羊股份。

說白了,想靠着高溢價打造高端品牌的水羊股份,仍未真正打動貴婦。

01 爲擺脫平價標籤,揹負近5.08億元商譽

水羊股份的基礎還是不錯的。

創立於2006年的御泥坊,抓住淘寶電商紅利,僅用10年時間營收就突破10億元,坐穩國內面膜賽道頭部位置。2018年,御泥坊母公司“御家匯”成功登陸深交所,斬獲“A股首家IPO電商美妝企業”“淘品牌第一股”的稱號。

“淘品牌”的大衆平價標籤,某種程度上成爲水羊股份衝擊高端化的桎梏。爲打破品牌天花板,2021年公司正式啓動戰略升級,將“御家匯”更名“水羊集團股份有限公司”,同步確立“自有高端品牌+國際代理品牌”雙業務戰略,全面向高端美妝賽道轉型。

隨後,公司開啓“買買買”策略。水羊股份在2022年收購了法國高端護膚品牌EDB(伊菲丹)、法國高端院線修護品牌PierAuge(佩爾赫喬,PA),2024年又收購美國奢華科學功效護膚品牌RéVive(RV),以及在去年引入英國高端男士理容品牌Hawkins & Brimble,形成高奢EDB、RV&輕奢PA、VAA(自主孵化)、H&B美妝品牌矩陣。

高端化佈局的成效,直觀體現在營收增長上。2025年,水羊股份自有品牌營收達20.96億元,同比增長26.97%。

數據來源:公司財報

這一增長几乎全部由EDB、RV爲代表的高端品牌拉動。據東方財富證券2025年4月研報預測,EDB全年GMV將突破10億元,持續保持雙位數增長,成爲公司高端化的核心支柱。

與高端品牌的強勢增長形成鮮明對比的是,水羊股份起家的大衆品牌矩陣持續疲軟。大水滴、小迷糊等年輕化大衆品牌在2024-2025年持續虧損;核心老牌品牌御泥坊雖未披露虧損數據,但經歷了品牌升級、渠道收縮的雙重陣痛,增長陷入停滯,曾經的主力基本盤不斷萎縮。

如果說大衆線是“戰略性收縮”,可這場轉型背後的隱性風險,早已悄然累積。

頻繁的品牌收購,讓公司商譽規模持續攀升。收購伊菲丹初期形成2.95億元商譽,後續持續溢價疊加,2025年末,水羊股份商譽賬面價值約5.08億元。一旦旗下高端品牌業績不及預期,大額商譽減值將直接衝擊公司淨利潤。

在今年4月的深交所互動易平臺上,有投資者就直接指出:公司商譽佔總資產7.04%,但減值準備比例僅0.16%,存在通過商譽減值調節利潤的嫌疑。對此,水羊股份回應稱,相關資產組經營穩定,評估價值高於含商譽賬面價值,因此無需計提減值。

從合規層面來看,公司回應有據可依,但卻迴避了兩個關鍵的風險細節。

當初高額溢價收購伊菲丹,核心前提是品牌能夠兌現高利潤預期。現實則是,爲打響伊菲丹高端品牌知名度、搭建線下渠道,公司持續投入鉅額營銷費用,大幅侵蝕了品牌預期利潤,收購時的盈利邏輯已然鬆動。

這也是水羊股份淨利潤劇烈波動的核心原因。2023年的淨利潤2.99億元,2024年大幅下滑62.63%至1.12億元,2025年小幅回升至1.48億元。公司在2024年財報中解釋,高端品牌投入激增、新品牌轉化不及預期、政府補助減少等多重因素,導致盈利持續承壓。

圖源:東方財富網

除此之外,國內高端美妝賽道內卷加劇,外部競爭壓力持續升溫。品觀數據顯示,2025年一季度,雅詩蘭黛、蘭蔻、海藍之謎等國際頂奢美妝品牌線上GMV均實現雙位數增長,穩固高端市場基本盤;同時毛戈平等本土中高端品牌快速崛起,搶佔國貨高端市場份額。

即便伊菲丹成功突破10億元GMV,能否在激烈競爭中平衡投入與利潤,實現可持續增長,依舊充滿不確定性。

02 代理業務撐營收,5億GMV缺口從何補

和雅詩蘭黛一樣,水羊股份也向外部品牌借力實現業績增長。

雅詩蘭黛通過收購、代理時尚美妝品牌,補齊香水、小衆彩妝等細分短板。水羊股份則依託CP(中國合作伙伴)代理業務,覆蓋護膚、彩妝、個護、香水、健康食品五大品類,成爲超50家國際品牌在中國及海外市場的核心運營方。

部分CP品牌 圖源:水羊股份官網

不同的是,代理業務僅爲雅詩蘭黛的輔助板塊,自有高端品牌是絕對核心;而水羊股份超一半的營收來自CP代理業務。

代理業務爲水羊股份帶來了穩定營收與行業資源。其補齊了公司自有品牌過度依賴“水乳膏霜+面膜”的單一品類短板,豐富業務佈局;另一方面,依託與國際品牌的深度合作,公司積累了全球供應鏈資源、品牌運營經驗與渠道資源,爲自有高端品牌孵化提供支撐。

但代理業務也意味着無法貢獻高毛利、高淨利。更關鍵的是,品牌授權合作主動權完全掌握在品牌方手中,隨時可能面臨合作終止、渠道切割的風險。

2021年,水羊股份與西班牙醫美院線品牌美斯蒂克簽訂十年獨家經銷協議,全權負責該品牌中國市場全品類運營。合作期間,水羊股份將美斯蒂克中國區GMV從2021年的5000萬元,拉昇至2024年的超5億元,中國市場體量佔到該品牌全球規模的一半。

就在業務穩步增長之際,誰知在2025年底,另一家A股公司若羽臣宣佈,自2026年1月1日起,拿下美斯蒂剋核心的口服美容產品線中國區獨家代理權。該產品線佔據美斯蒂克98%的品牌體量,相當於品牌方單方面終止了核心合作,而水羊股份毫無反制能力,只能被動接受結果。

對於此次合作終止,水羊股份僅在投資者互動平臺簡短回應合作結束。業內人士向《化妝品觀察》透露,品牌授權合同中通常暗含“隨時終止”條款,那些對外宣稱的“十年獨家”,不過是給市場看的“定心丸”。

圖源:深交所互動易

美斯蒂克的離場,給水羊股份造成了巨大的業績缺口,更重創了市場對其代理業務的信心。合作終止消息公佈後,公司股價一週內暴跌超15%。

儘管水羊國際持續拓展新代理品牌,但短期內難以找到體量、增速、盈利能力均可替代美斯蒂克的核心項目,代理業務的增長缺口與經營風險持續凸顯。

03 燒錢換規模,資產負債率逼近50%

高端化轉型的持續高投入,讓水羊股份陷入了“投入無底洞、利潤難提升”的困境。儘管美妝品牌普遍存在“高毛利、低淨利”的行業特性,但水羊股份的資本回報水平,已經跌破行業合理警戒線。

數據顯示,水羊股份投入資本回報率(ROIC)持續下滑,從2023年的9.1%降至2025年的5.61%,2026年一季度更是暴跌至1.18%。這一數據直觀說明,公司爲高端化轉型投入的鉅額資金,並未轉化爲有效的經營性回報,資本利用效率持續走低。

核心原因就是水羊股份爲了打造高端化產生了大量的銷售費用。伊菲丹推新、RéVive品牌煥新、高端線下門店拓店、多品牌營銷推廣,每一項業務都需要持續燒錢。2025年,水羊股份銷售費用同比激增24.1%,總額高達25.80億元,持續吞噬企業利潤。

一邊是投入資本規模持續擴張,一邊是淨利潤增長停滯不前。近三年,歸母淨利潤僅從1.12億元小幅增長至1.48億元,增幅遠不及資本投入增速,資本效率被持續稀釋。

可只要公司持續通過收購擴充高端品牌矩陣,投入資本的基數就會不斷擴大。若利潤端無法同步增長,ROIC的修復難度將持續加大。

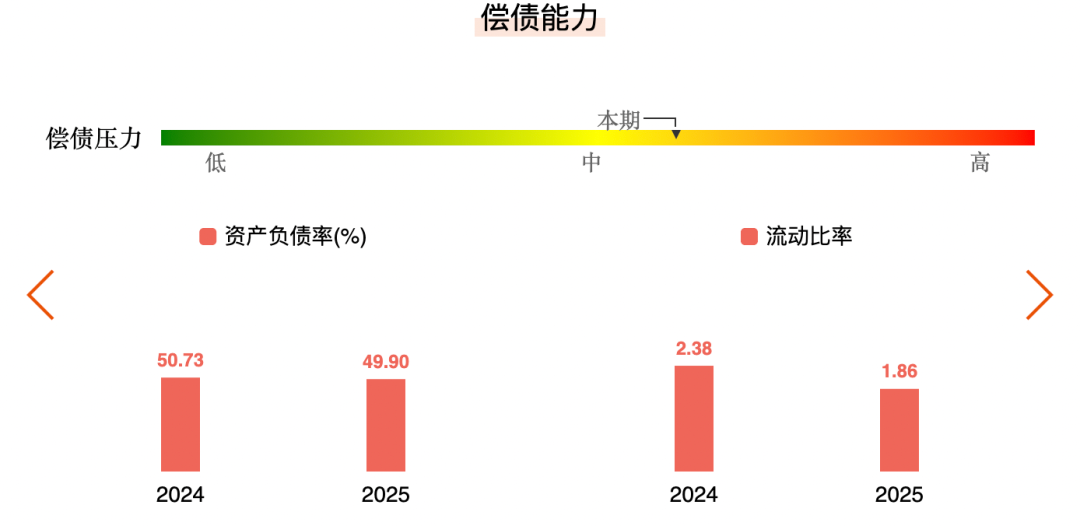

更值得警惕的是,水羊股份轉型的投入多依賴債務資金,財務壓力逐步攀升。截至2025年末,公司有息負債爲15.49億元,其中短期有息負債6.27億元;資產負債率爲49.9%,雖同比略有下降,但在美妝消費企業中仍處於偏高區間。

圖源:東方財富網

按照當前盈利水平,即便公司將全年淨利潤全部用於償債,也無法覆蓋短期債務規模,企業只能依靠借新還舊維持現金流。而一旦資本市場融資收緊、銀行信貸收縮,公司流動性週轉將直接承壓,財務風險隱患凸顯。