你我貸深陷合規泥潭:監管約談、用戶投訴激增,母公司嘉銀科技股價連跌

證券之星 趙子祥

在助貸行業強監管持續加碼的背景下,國家金融監管總局於3月13日約談包括你我貸借款在內的 5 家助貸平臺運營機構,明確要求平臺規範營銷宣傳、披露息費信息、保護個人信息等,恰逢“3·15 消費者權益日”前夕,釋放出強烈的行業整治信號。

證券之星注意到,此次約談背後,是你我貸平臺合規風險的集中爆發,其母公司嘉銀科技近一年內股價暴跌、用戶投訴累計破9萬條、息費不透明及“套路收費”等問題被接連曝光,成爲助貸行業從野蠻生長向規範發展轉型過程中的典型案例。

遭遇監管約談,合規風險集中爆發

3月13日,國家金融監管總局發佈消息,近期針對互聯網助貸業務問題,國家金融監管總局對包括你我貸借款在內的5家平臺的運營機構進行約談。

監管要求,上述平臺在與金融機構合作開展借貸業務時,應當切實規範營銷宣傳行爲,清晰明確披露借貸產品息費信息,嚴格遵守個人信息保護規定,依法合規開展催收,健全客戶投訴解決機制,有效保護金融消費者合法權益。

值得注意的是,此次約談恰逢“3・15消費者權益日”前夕,釋放出的整治信號尤爲強烈。監管部門的約談要求,與《個人貸款業務明示綜合融資成本規定》等新規精神高度一致,意味着助貸行業息費透明化、收費合規化的強監管週期已全面開啓。

公開資料顯示,嘉銀科技是一家以助貸模式爲核心的金融科技公司,作爲技術與信息中介,爲持牌金融機構與借款人提供撮合服務。上市公司通過全資子公司上海你我貸互聯網金融信息服務有限公司運營的“你我貸”平臺,當前定位爲助貸模式下的獲客與技術服務平臺。

根據其2025年第三季度未經審計財務業績,單季貸款撮合交易量322億元人民幣,同比增長20.6%,但環比下降13.2%;淨營業收入14.7億元人民幣,同比增長1.8%,環比下降22.1%;淨利潤3.8億元人民幣,同比增長39.7%,環比下降27.5%。

你我貸母公司嘉銀科技的股價表現,反映了市場對平臺合規風險的擔憂。自2025年7月高點至今,嘉銀科技股價暴跌近七成,3月26日。公司股價單日跌幅再度超10%。從P2P公司轉型爲助貸平臺後,嘉銀科技雖實現了業務模式的轉變,但合規基因的缺失,使其始終遊走在監管紅線邊緣。

“利率魔術”遭曝光,“早產”協議陷阱惹爭議

事實上,在監管約談前後,關於你我貸借款存在的各類合規爭議問題已經層出不窮。

根據大衆新聞3月19日發佈報道顯示,四川彭州用戶梁先生2022年4月12日在你我貸借款10000元,平臺展示利率爲13.41%,還款方式爲等額本息12期,實際還款總額卻高達13591.34元,經IRR內部收益率測算,真實年化利率達59.64%,是展示利率的4.45倍,遠超《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》中的法定上限。

梁先生向平臺投訴並申請查看合同後,發現了關鍵問題:除貸款合同外,他還被強制簽署了一份貸後服務協議,收取借款本金25%的服務費,分兩期在前兩個還款日扣除,每期11.25%。

更令人匪夷所思的是,這份貸後服務協議的簽署時間爲2022年4月11日,比貸款合同簽署時間(4月12日)還早一天,而協議內容卻全部基於貸款合同產生,邏輯上存在明顯矛盾。

“我全程按時還款,從未享受協議約定的逾期提醒、貸後催收等任何服務,卻被強制扣除全額費用。”梁先生在接受採訪時表示。進一步調查發現,貸後服務方爲廣西廣木資產管理有限公司,其法定代表人王俊曾擔任嘉銀繫上百家徵信分公司法定代表人,與你我貸母公司嘉銀科技實控人嚴定貴深度綁定。

對於上述疑點,你我貸借款相關負責人接受媒體採訪時表示,兩份協議簽署時間不同,是因爲不同協議主體存在不同流程,導致系統簽約有快有慢。該負責人亦表示,用戶借款前,所有協議都可以點進去查看,對於不認可的協議,用戶可以選擇拒絕。

然而,當記者詢問所有協議是單獨確認還是統一確認時,對方則表示該問題不在此次回答範圍內,會重新記錄並轉達。

累計投訴破9萬條,用戶維權艱難重重

黑貓投訴平臺數據顯示,截至3月27日,你我貸累計投訴量已達94741單,回覆率超99%,但辦結率僅約61%,大量用戶投訴仍待解決。

除了息費違規問題,未經授權惡意扣款、信息泄露、客服推諉等問題也頻繁出現,反映出你我貸在用戶權益保護方面的失守。

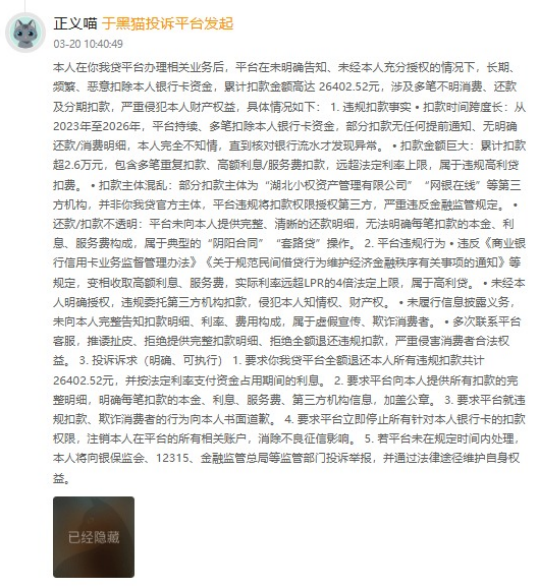

3月20日,一位你我貸平臺用戶投訴稱,其在你我貸辦理業務後,平臺在未明確告知、未取得本人充分授權的情況下,長期、頻繁、惡意扣除本人銀行卡資金,自2023年至2026年累計扣款金額高達26402.52元,涉及多筆不明消費、還款及分期扣款。

該用戶還指出,扣款存在多重違規:一是扣款主體混亂,部分扣款由“湖北小權資產管理有限公司”、“網銀在線”等第三方機構操作,非你我貸官方主體,平臺違規將扣款權限授權第三方。

二是還款/扣款不透明,平臺未向用戶提供完整、清晰的還款明細,無法明確每筆扣款的本金、利息、服務費構成,屬於典型的“陰陽合同”、“套路貸”操作;三是實際利率遠超法定上限,屬於違規高利貸扣費;四是未經用戶明確授權,侵犯知情權與財產權。

另有用戶先後提交兩起投訴及補充說明顯示,其於2025年12月15日借款8900元,被強制收取增值服務費2002.5元,綜合年化利率遠超法定上限;同時存在嚴重信息泄露問題,有不明人員精準掌握其借款信息聯繫本人,用戶聯繫平臺客服要求凍結賬戶、保障安全時,客服推諉不作爲,導致賬戶安全持續受威脅。

此外,該用戶稱在維權過程中遭遇了連環推諉。用戶就違規收費問題維權時,你我貸客服將問題推諉至合作方雲開科技,而云開科技拒絕提供合同編號,僅提出退還1900元“安撫金”,要求用戶承擔剩餘102.5元服務費,且方案僅保留15天;同時要求用戶在你我貸平臺完成人臉認證才予退款,但用戶聯繫你我貸客服時,對方又將問題推回雲開科技,拒絕配合認證或提供任何協助,以“不認證不退款”要挾用戶。

這種維權困局,在黑貓投訴平臺的數據中也得到體現。儘管你我貸回覆率超99%,但辦結率僅約61%,大量投訴未得到實質性解決。用戶反饋,平臺往往以“已與用戶溝通”“已提供解決方案”爲由標記投訴爲“已回覆”,但實際問題並未解決,甚至存在以小額退款換取用戶撤訴的情況,無法從根本上解決合規問題。

你我貸借款平臺的合規風波,是助貸行業強監管週期下的一個縮影,折射出行業從野蠻生長到規範發展的轉型陣痛。監管約談、用戶投訴、媒體曝光,共同推動平臺正視合規問題,加快轉型步伐。

對於你我貸而言,唯有徹底摒棄“息費拆分、隱性收費”等違規模式,重構透明合規的商業模式,纔有望在助貸行業的新一輪競爭中立足。

對於整個行業而言,在金融消費者權益保護日益受到重視的今天,任何試圖規避監管、損害用戶權益的行爲,都將付出沉重代價。助貸行業的未來,必然屬於那些堅持合規經營、重視用戶權益、提供優質服務的平臺,這既是監管要求,也是市場選擇,更是行業可持續發展的必由之路。(本文首發證券之星,作者|趙子祥)